In einem reflationären Umfeld wird typischerweise erwartet, dass Anleihen verkauft werden, was normalerweise die Renditen - die sich umgekehrt zu den Preisen bewegen - nach oben treibt.Doch die Rendite der 10-jährigen US-Staatsanleihe fiel am Mittwoch auf ein Vier-Monatstief, bevor sie sich wieder leicht erholte und bei 1,32% einpendelte. Die entsprechende deutsche Bund-Rendite fiel um 0,03 ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

In einem reflationären Umfeld wird typischerweise erwartet, dass Anleihen verkauft werden, was normalerweise die Renditen - die sich umgekehrt zu den Preisen bewegen - nach oben treibt.

Doch die Rendite der 10-jährigen US-Staatsanleihe fiel am Mittwoch auf ein Vier-Monatstief, bevor sie sich wieder leicht erholte und bei 1,32% einpendelte. Die entsprechende deutsche Bund-Rendite fiel um 0,03 Prozentpunkte auf minus 0,301%, den niedrigsten Stand seit Anfang April.

Während also die US-Staatsanleihen sich erholten, wurde der Dollar fester. Und Aktien schwankten. Das ist, was sich an den Kapitalmärkten vergangene Woche mehr oder weniger abgewickelt hat. Bemerkenswert ist, dass die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit seit acht Handelstagen sinkt.

Warum geht es?

Die Händler scheinen ihr Engagement in der Reflationsthematik („reflation trade“) zu überdenken, die die Wall Street in diesem Jahr in ihren Bann gezogen hat. Der Auslöser sind die jüngsten Aussagen der US-Notenbanker, die als „hawkish“ interpretiert wurden, und einigen Fondsmanagern Verluste beschert haben.

Die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit ist in den vergangenen Wochen deutlich zurückgefallen (“tapering is not tightening”), Graph: FT, July 09, 2021

Investoren verhalten sich nun so, als ob sie sich auf eine Verlangsamung des boomenden Wirtschaftswachstums einstellen würden.

Doch was neu ist, dass die US-Notenbank nach eigenen Angaben angefangen hat, über eine allmähliche Drosselung ihrer Anleihekäufe nachzudenken.

Das würde dazu führen, dass die Kurse der Anleihen fallen und die Renditen steigen. Doch das Gegenteil ist geschehen, wie sich an der Rally an den US-Treasury Märkten festhalten lässt.

Die Anleihen-Rallye hat bei Händlern mit UST Short Positionen zu Verlusten geführt und viele dazu gezwungen, diese Geschäfte aufzulösen, was die Renditen nach unten drückte, Graph: Dhara Ranasinghe, Reuters, July 07, 2021

Es steht aber fest, dass weder die Inflations- noch die Wachstumsprognose des geldpolitischen Ausschusses (FOMC) der US-Notenbank wesentlich geändert wurden.

Was sich verändert hat, sind die Zinserwartungen, wie die Teilnehmer des Offenmarkt-Ausschusses der US-Notenbank sie in Form von Dot-Plot zum Ausdruck bringen.

Die Händler wissen offensichtlich nicht, was sie davon halten sollen. Doch eine etwaige Verlangsamung der Anleihekäufe durch die Fed bedeutet nicht in erster Linie eine restriktive Geldpolitik.

Die UST-Renditen sind am langen Ende wirklich abgestürzt und die Rendite Kurve (yield curve) hat sich deutlich verflacht, Graph: FT, July 09, 2021

Zunächst einmal lässt sich die Entwicklung der Renditen in zwei etwa gleich große Faktoren aufteilen: sinkende Inflationserwartungen und sinkende Realzinsen (gemessen an TIPS).

Dann gibt es sicherlich auch technische Gründe.

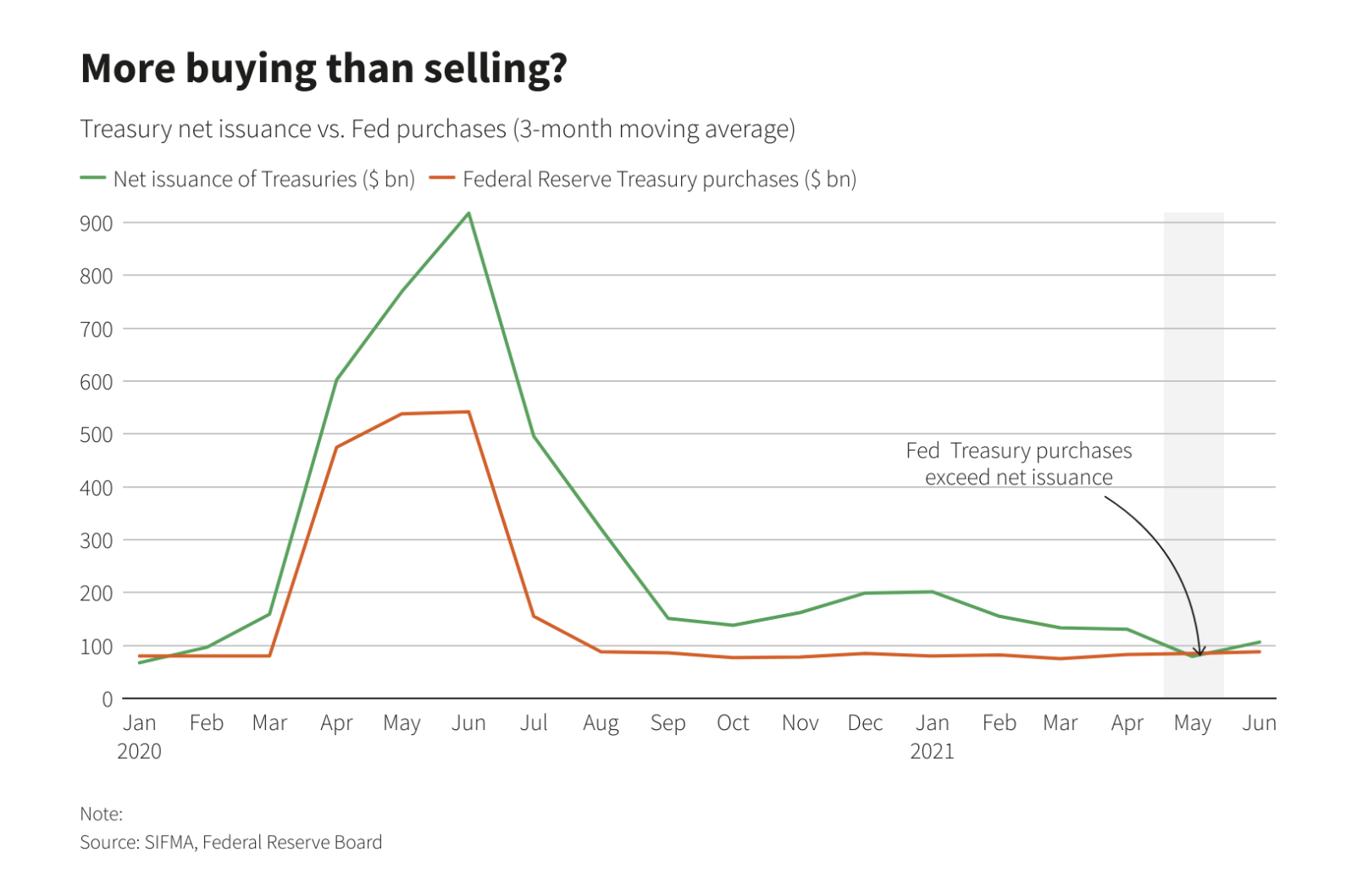

Die Grafik zeigt auf Basis eines gleitenden 3-Monats-Durchschnitts die Käufe von US-Treasuries durch die Fed im Vergleich zu den Nettoemissionen von US-Treasuries, Graph: Ritvik Carvalho, Reuters, July 08, 2021

Seit April dieses Jahres hat sich zum Beispiel die Lücke zwischen den Käufen der Fed und den Nettoemissionen deutlich verkleinert, wobei die Emissionen an einem Punkt im Mai unter die Käufe fielen.

Im Wesentlichen hat die Fed damit das gesamte Nettoangebot an US-Treasuries abgebaut, so dass wir sogar von einem „Short Squeeze“ auf dem Treasury Markt reden können, wenn man so will.

Die nominale und real Rendite der 10-jährigen US-Staatsanleihen, Graph: JPMorgan AM, July 09, 2021

Fazit: Mehr als 90% des Geldes besteht aus „inside money“. Das heisst, dass fast das ganze Geld, das wir heute benutzen, durch die Kreditvergabe-Tätigkeit der privaten Banken geschaffen ist.

Es ist daher reine Zeitverschwendung, andauernd die Zentralbanken zu rügen, dass sie Geld drücken und damit die Gefahr von Hyperinflation heraufbeschwören.

Auch Larry Summers sieht inzwischen nicht ein, dass seine Warnung vor einer „Überhitzung“ der Wirtschaft völlig misslungen ist.

Es ist vor diesem Hintergrund keine Überraschung, dass die EZB jetzt dazu übergeht, ihr Inflationsziel zu ändern und künftig eine jährliche Inflation von 2% anzustreben. Bisher galt das Konzept: „unter, aber nahe 2%“.

Mit der Einführung eines symmetrischen Inflationsziels will sich die EZB eine grössere Flexibilität (FAIT: Flexible Average Inflation Targeting) verschaffen. Und sie signalisiert damit, dass Überschiessen, nicht Überhitzung, das Gebot der Stunde für die unter-hitzte Wirtschaft der Eurozone ist.

Der Anstieg der Inflation ist vorübergehender Natur. Stichwort: Produktionsengpässe. Die nächsten geldpolitischen Schritte hängen davon ab, wie sich der Arbeitsmarkt weiterentwickelt. Stichwort: Unterbeschäftigung. Die Fed hält am Ziel der maximalen Beschäftigung fest.