Die Rückkehr der monetären Falken:El-Erian sagt, die Fed sollte erkennen, dass die Inflation nicht vorübergehend ist.Allianz Chef-Wirtschaftsberater entpuppt sich damit als einer der wahnhaften Inflationistas, die nicht zugeben können, dass sie im letzten Jahrzehnt zum Beispiel auf den Anleihemärkten völlig falsch lagen.Abgesehen davon ist der Hintergrund eindeutig politisch. Die Inflationistas bringen die lockere Geldpolitik der Notenbank ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Die Rückkehr der monetären Falken:

El-Erian sagt, die Fed sollte erkennen, dass die Inflation nicht vorübergehend ist.

Allianz Chef-Wirtschaftsberater entpuppt sich damit als einer der wahnhaften Inflationistas, die nicht zugeben können, dass sie im letzten Jahrzehnt zum Beispiel auf den Anleihemärkten völlig falsch lagen.

Abgesehen davon ist der Hintergrund eindeutig politisch.

Die Inflationistas bringen die lockere Geldpolitik der Notenbank fast immer mit Beschwerden über die Staatsausgaben in Verbindung.

Weil sie Anhänger von Fiscal Austerity sind. Wenn es aber um Einzelheiten geht, liegen sie völlig falsch. Denn die Fed druckt kein Geld, um das Haushaltsdefizit zu decken.

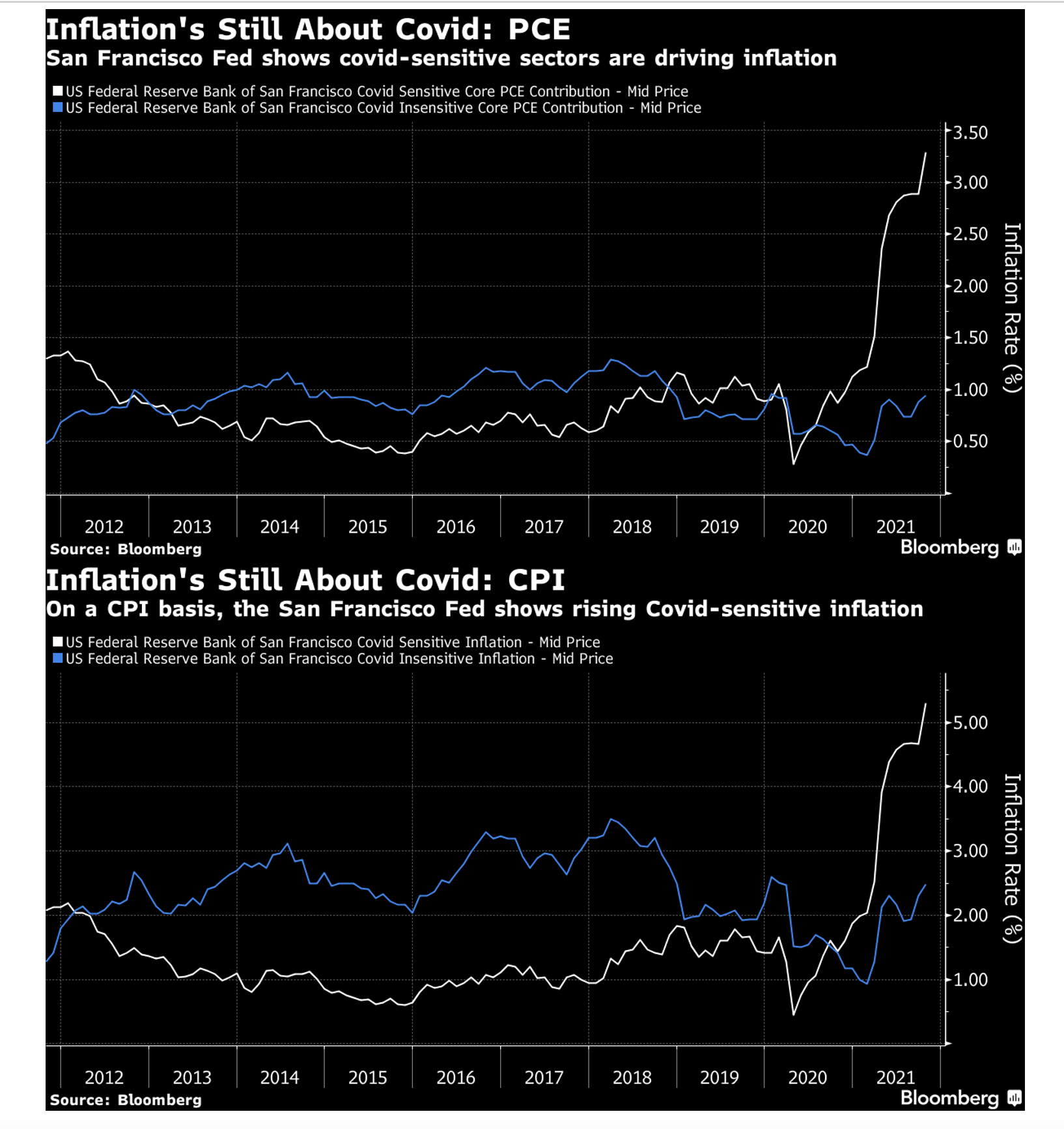

US-Inflation and COVID19 empfindliche und nicht-empfindliche Komponenten, Graph: San Francisco Fed, Economic Research, Nov 29, 2021

Eine neue Forschungsarbeit der Fed San Francisco bekräftigt die Aussage, dass die Inflation nach wie vor in erster Linie von den Waren und Dienstleistungen getrieben wird, die am empfindlichsten auf die Pandemie reagieren.

Die Ökonomen der Studie teilen den Verbraucherpreisindex und den PCE-Warenkorb in "Covid-empfindliche" und "Covid-unempfindliche" Indizes auf.

US-Verbraucherpreis-Index aufgeteilt in zwei Komponenten: «Covid-empfindlich» und «Covid-unempfindlich», Graph: John Authers, Bloomberg, Nov 29, 2021

Zu den COVID-empfindlichen Komponenten gehören diejenigen Kategorien, bei denen sich entweder die Preise oder die Mengen zu Beginn der Pandemie zwischen Februar und April 2020 statistisch signifikant verändert haben.

Zu den COVID-unempfindlichen Komponenten gehören alle anderen PCE-Kernkategorien.

Die Kapazitätsreserven (d.h. ungenutzt) in den Volkswirtschaften deuten darauf hin, dass die Inflation eine unwahrscheinliche Bedrohung ist.

Wir haben keine "kostentreibende" (“cost-push”) Inflation wie in den 1970er Jahren, die ein Angebotsschock war und von den Versorgungskosten angetrieben wurde.

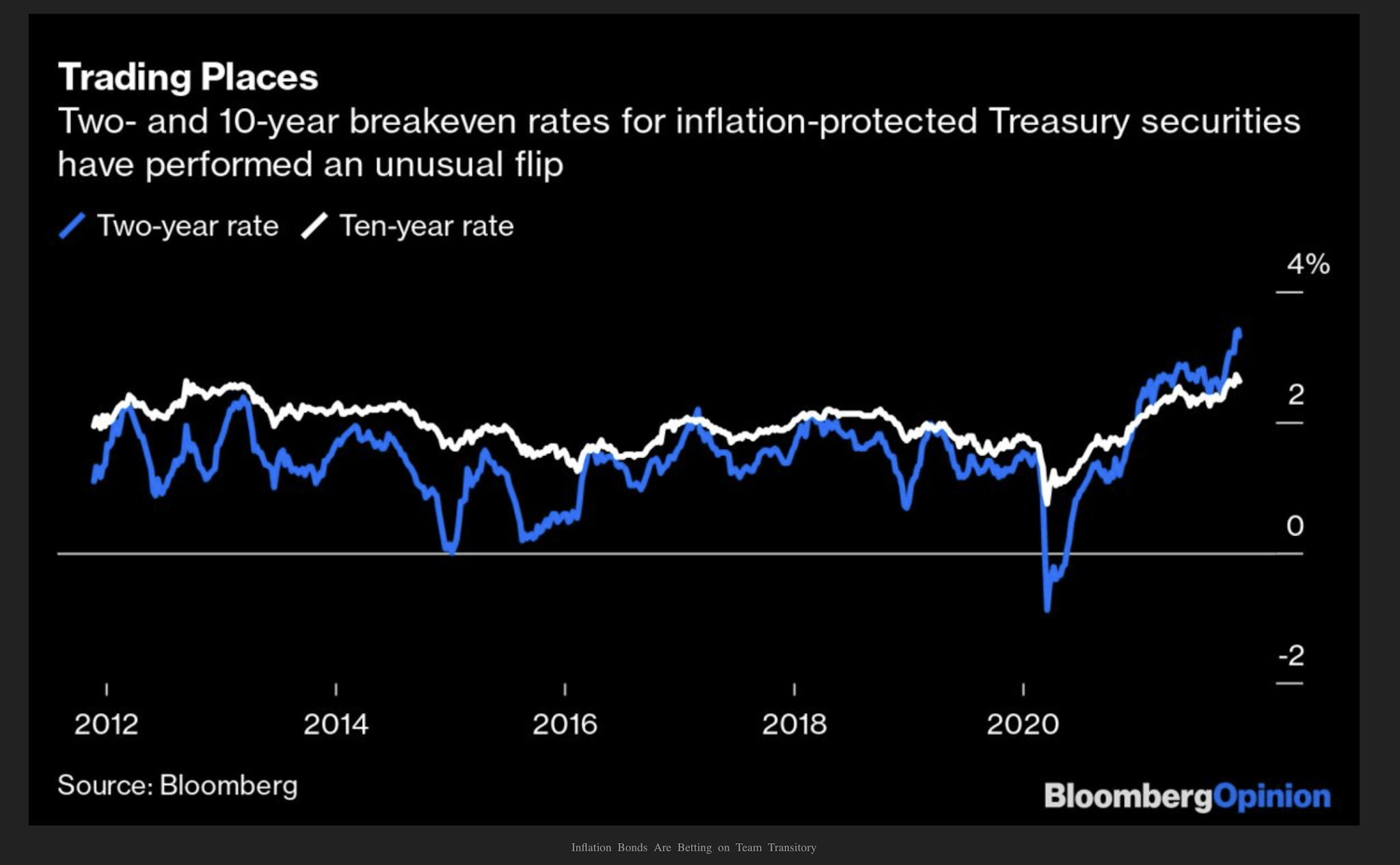

Inflationserwartungen gemessen von US-Breakeven rates, Graph: Matthew Winkler, Bloomberg, Nov 30, 2021

Die derzeitige Inflation ist auf ein Ungleichgewicht bei der Nachfrage zurückzuführen:

Die Pandemie im Jahr 2020 führte zu einem Angebotsstopp, aber die staatliche Unterstützung baute eine aufgestaute Nachfrage auf. Das heisst, dass die Menschen durch die ausserordentlichen Umstände der Pandemie quasi gezwungen waren, das Geld auf die hohe Kante zu legen, anstatt auszugeben.

Wenn aber die gesamtwirtschaftliche Nachfrage aufgrund von Restriktionen («lockdown» Massnahmen) zurückginge, ohne von Wohlfahrtsmaßnahmen der öffentlichen Hand begleitet zu werden, und ohne dass das Angebot beeinträchtigt ist, wäre der Effekt disinflationär, wie Paul Donovan von UBS unterstreicht.

US-Breakeven rates für die Laufzeit von 2 und 10 Jahren, Graph: Matthew Winkler, Bloomberg, Nov 30, 2021

Ferner: Der Privatsektor hält sich mit Ausgaben zurück und der öffentliche Sektor investiert und gibt Geld aus. Die Schulden des Staates sind die Aktivposten des Privatsektors. Die Befürchtung einer Überhitzung der Wirtschaft ist daher unbegründet. Auf der Makroebene der Gesamtwirtschaft gilt: Einnahmen = Ausgaben. Und ohne ein großes öffentliches Defizit wäre das BIP viel stärker zurückgegangen.

Die Fed veröffentlicht monatlich Daten über den Gesamtbetrag der Einlagen bei Geschäftsbanken. PS: Im folgenden Chart werden die zweijährigen Erhöhungen betrachtet, um perverse Basiseffekte durch die Pandemie zu vermeiden, Graph: John Authers, Bloomberg, Nov 30, 2021

Die Haushaltsergebnisse sind größtenteils endogen und schwanken mit den sich ändernden Bedingungen in der Realwirtschaft. Steigende Arbeitslosigkeit belastet den Staatshaushalt ebenso wie Verbesserungen auf dem Arbeitsmarkt ihn nach oben ziehen. Das bedeutet, dass steigende Haushaltsdefizite eher das Ergebnis der Schwäche der Realwirtschaft als deren Ursache sind.