Fed-Chef Jerome Powell hat am Mittwoch nach der Sitzung des Offenmarkt-Ausschusses (FOMC) erklärt, dass die Wirtschaft wesentliche weitere Fortschritte bei der Erreichung der Ziele Vollbeschäftigung und der Preisstabilität realisieren muss, damit das Tapering eingeläutet werden kann.Das Tapering ist, wenn die Währungshüter dazu übergehen, das Anleihekaufprogramm (0Mrd. pro Monat) zu reduzieren. Wichtig ist aber, nicht zu ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Fed-Chef Jerome Powell hat am Mittwoch nach der Sitzung des Offenmarkt-Ausschusses (FOMC) erklärt, dass die Wirtschaft wesentliche weitere Fortschritte bei der Erreichung der Ziele Vollbeschäftigung und der Preisstabilität realisieren muss, damit das Tapering eingeläutet werden kann.

Das Tapering ist, wenn die Währungshüter dazu übergehen, das Anleihekaufprogramm ($120Mrd. pro Monat) zu reduzieren. Wichtig ist aber, nicht zu vergessen, dass das Tapering nicht das Ende der lockeren Geldpolitik bedeutet.

Powell hat zudem gesagt, dass die Wirtschaft auf dem Weg dahin Fortschritte gemacht hat. Das kann als Hinweis darauf gedeutet werden, dass die amerikanische Notenbank nach der Sitzung im September oder im Dezember den Zeitpunkt von Tapering konkret in den Raum stellen könnte.

Der Arbeitsmarkt ist jedoch noch ein gutes Stück von der Vollbeschäftigung entfernt. Er möchte ein paar starke Arbeitsmarktberichte sehen, so Powell an der Medienkonferenz im Anschluss der FOMC-Sitzung.

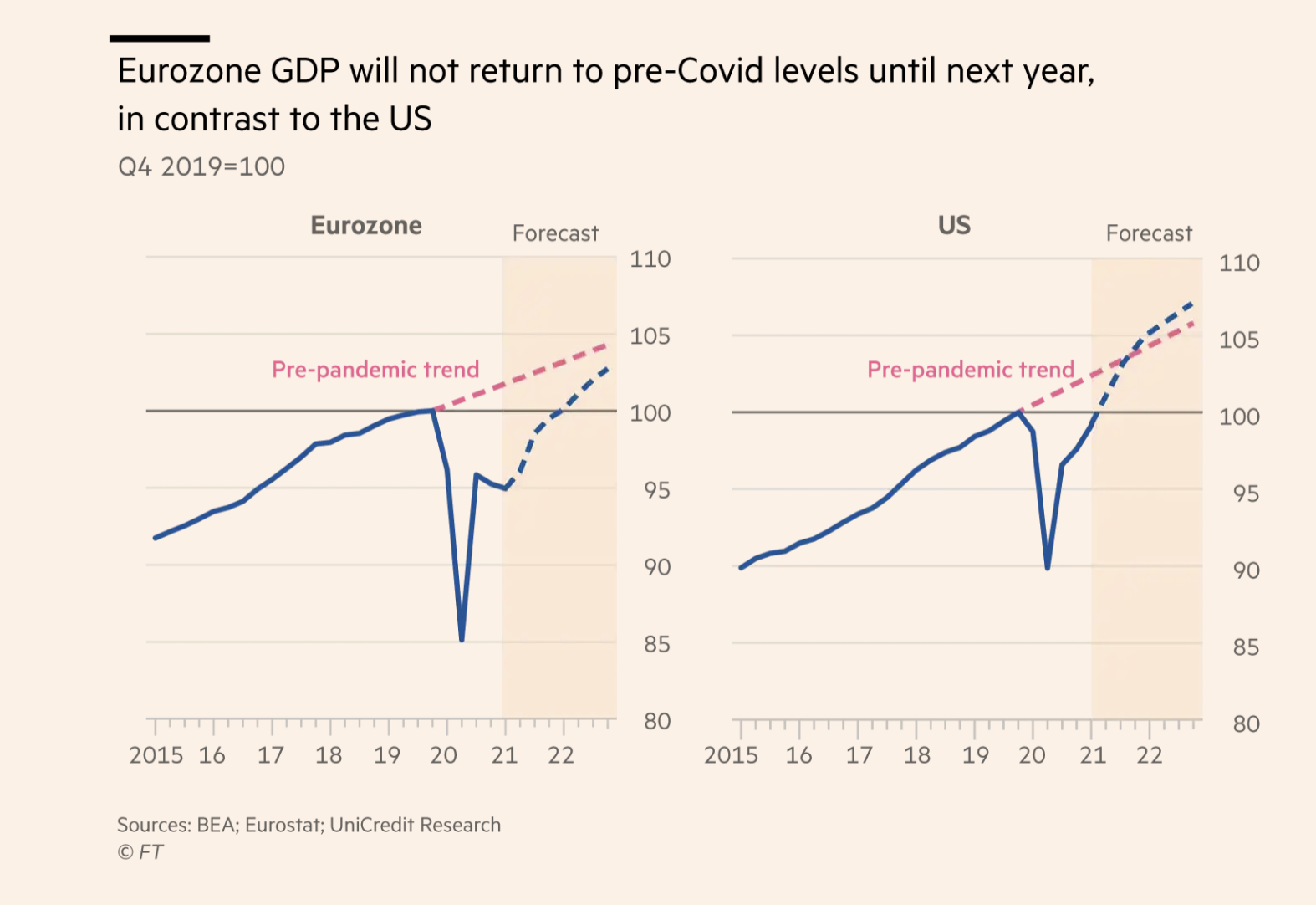

Das BIP der Eurozone wird im Gegensatz zu dem der USA erst im nächsten Jahr wieder das Niveau von vor dem COVID erreichen, Graph: FT, July 29, 2021

Dass der Konsumentenpreisindex (CPI) derzeit bei 5,4% liegt, ist für Powell kein Grund zur Sorge, weil der Anstieg der Inflationsrate auf eine Handvoll von Kategorien zurückzuführen ist: Neuwagen, Mietautos, Hotels und Flugtickets.

Fed-Chef sieht ferner keine Lohn-Preis-Spirale. Steigen die Löhne im Einklang mit der Produktivität und der Inflation, ist es laut Powell eine gute Sache.

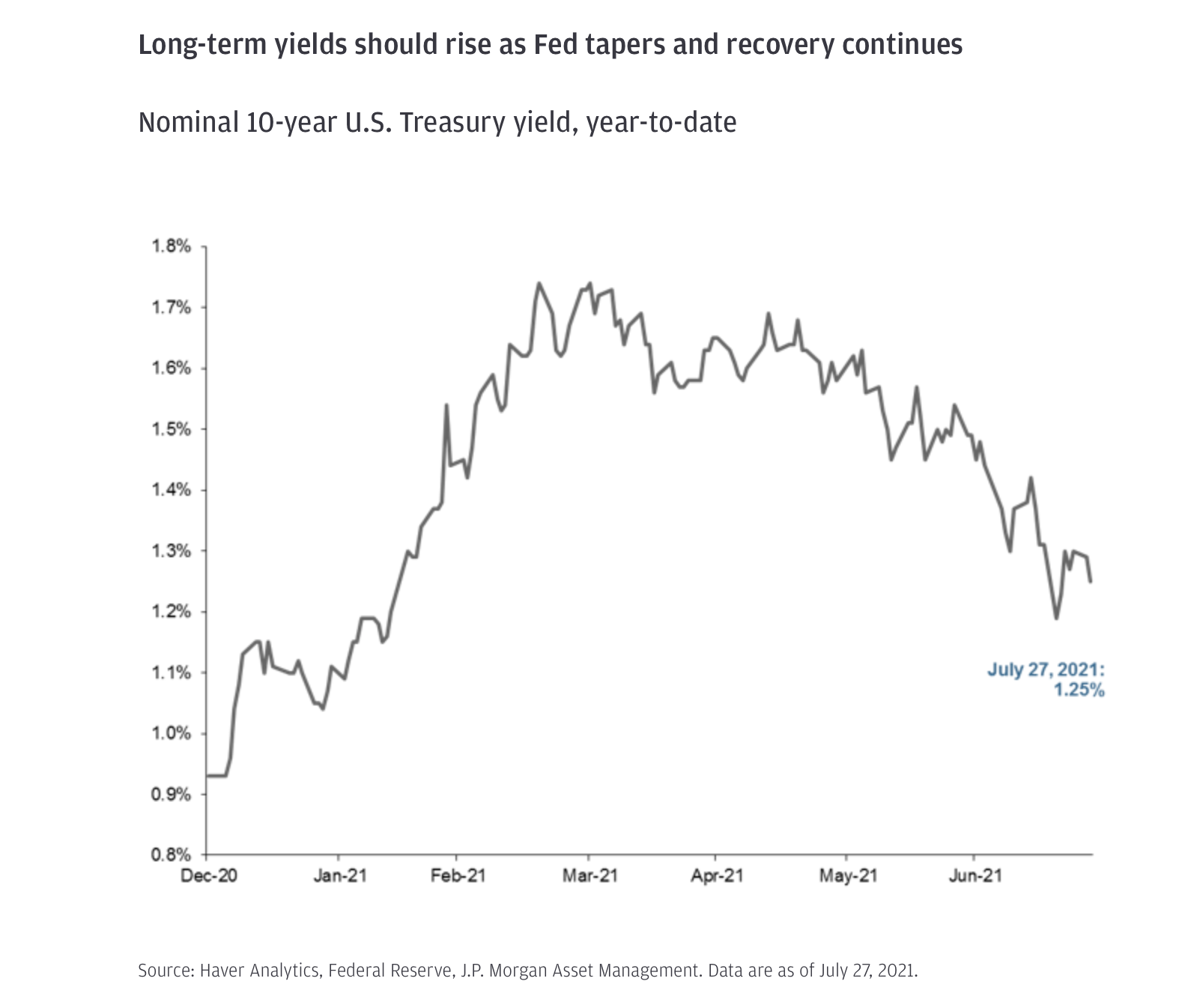

Der Verlauf der Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit, Graph: JPMorgan AM, July 28, 2021

Alles in allem ist klar, dass der geldpolitische Ausschuss der Fed das Tapering auf dem Radar hat, da sich die Wirtschaft der Einschätzung der Fed nach allmählich erholt.

Wichtig ist, festzuhalten, dass die Sitzung von Mittwoch deutlich die Ansicht des geldpolitischen Ausschusses (FOMC) widerspiegelt, dass die fiskalische Unterstützung und die fortgesetzten Impfbemühungen das starke Wachstum aufrechterhalten und die Erholung des Arbeitsmarktes stärken werden, wie Jordan Jackson von JPMorgan AM kurz zusammenfasst.

Die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit; wer von uns hat nicht schon einmal technische Faktoren für eine seltsame Entwicklung der Renditen verantwortlich gemacht? Graph: Bloomberg, July 30, 2021

In der Eurozone hingegen ist das Infektionsgeschehen in Form von Delta-Variante von COVID-19 einer von mehreren Faktoren, mit denen sich Wirtschaftswissenschaftler auseinandersetzen, wenn sie versuchen, die Stärke der erwarteten Erholung der Wirtschaft einzuschätzen.

Engpässe in der Lieferkette, die die Produktionslinien bei Auto-Herstellern und anderen Herstellern blockieren, gehören zwar zu den weiteren Risiken. Der Hang der europäischen Entscheidungsträger zu Fiscal Austerity ist aber die grösste Gefahr.

Der in Berlin ansässige Chefökonom des Think-Tanks Centre for European Reform, Christian Odendahl erinnert uns an die Jahre 2010 und 2011, als Deutschland und andere Länder zu früh zur fiskalischen Austerität übergingen.

Der Aufschwung nach der Pandemie dürfte daher im nächsten Jahr wesentlich nachlassen.

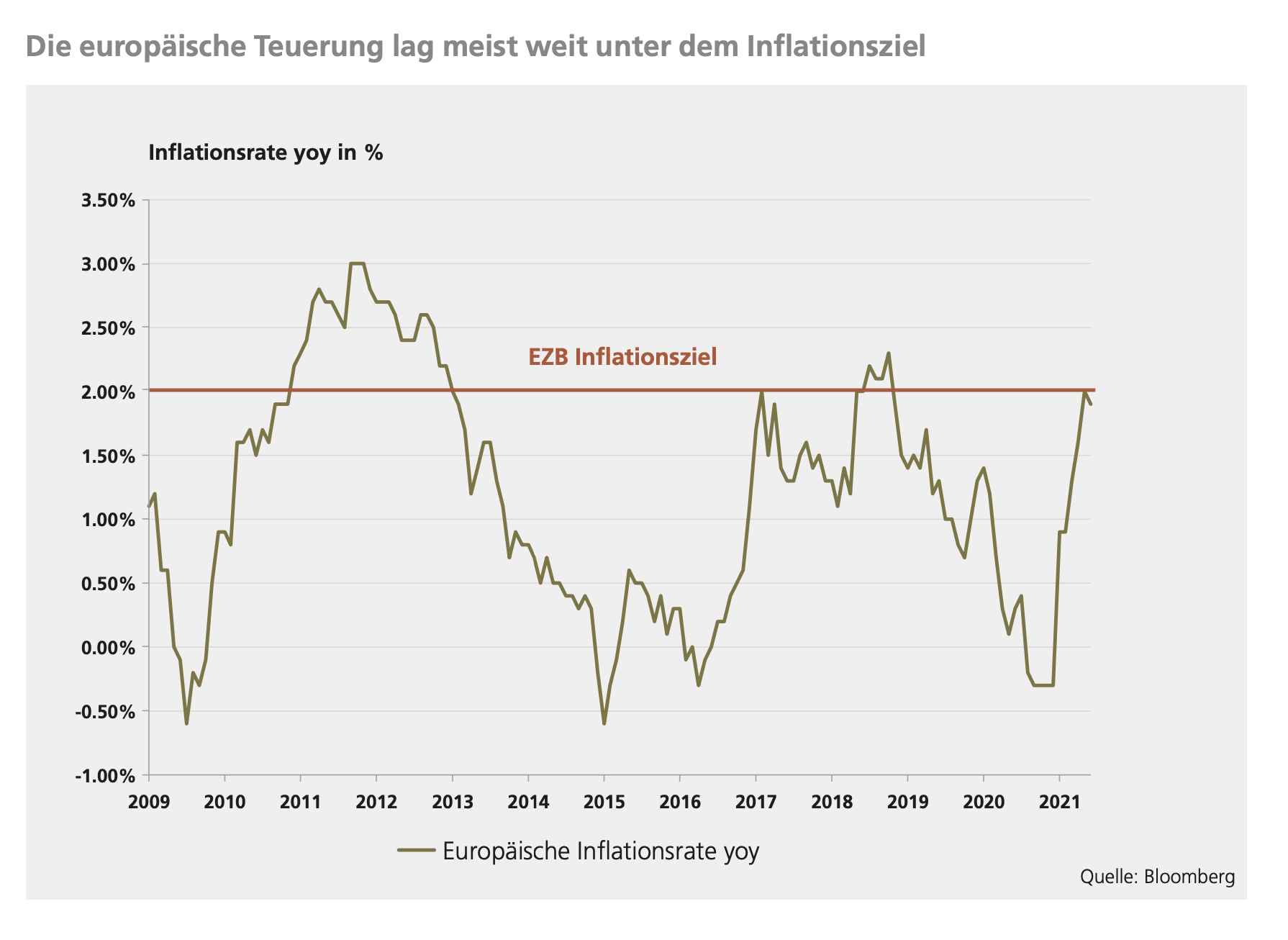

Die EZB unterbietet das eigene Inflationsziel die meiste Zeit, Graph: St. Galler Kantonalbank, July 30, 2021

Jean-Claude Trichet hatte wegen seiner Paranoia über Inflation die Zinsen in der Eurozone im April und im Juli 20211 erhöht und der „EU-Peripherie“ rigorose Sparmassnahmen (fiscal austerity) verordnet und die wirtschaftliche Situation weiter verschlimmert.

Stagnation und Deflation sind im Grunde genommen das Vermächtnis von Trichet, die das Wachstum in der Eurozone heute noch beeinträchtigen. Woher soll das Wachstum kommen, wenn, während die Wirtschaft schrumpft, in allen Sektoren der Wirtschaft (Privatsektor + Staat) kompromisslos gespart wird?

Trichet bezeichnete seine eigene Performance als „tadellos“, weil die Inflation unter dem Zielwert der EZB geblieben sei.

Das Wachstum des europäischen Kontinents hinkt immer noch hinter dem der USA hinterher. Es gibt keine „expansionary austerity“.

Heute, zehn Jahre danach, versucht Christine Lagarde, die Nachfolgerin von Mario Draghi, mit einem symmetrischen Ziel vorübergehend mehr als 2% zu realisieren, um damit Preisstabilität in der Eurozone zu gewährleisten. Eine europäische Tragödie, wo Millionen von Menschen auf der Strecke bleiben.