Bundesbankpräsident schlägt Alarm. Jens Weidmann warnt vor einer Inflationsrate, die in Richtung 5% geht. Begründung: Die EZB hat (nach 18-monatiger Überprüfung ihrer Strategie) die angestrebte jährliche Teuerungsrate im Euro Raum auf 2% erhöht, um sich in Sachen Inflation mehr Spielraum zu verschaffen. Die EZB hat damit die Bereitschaft unterstrichen, mittelfristig Preisstabilität im Währungsraum der 19 Staaten sicherzustellen, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Bundesbankpräsident schlägt Alarm. Jens Weidmann warnt vor einer Inflationsrate, die in Richtung 5% geht.

Begründung: Die EZB hat (nach 18-monatiger Überprüfung ihrer Strategie) die angestrebte jährliche Teuerungsrate im Euro Raum auf 2% erhöht, um sich in Sachen Inflation mehr Spielraum zu verschaffen.

Die EZB hat damit die Bereitschaft unterstrichen, mittelfristig Preisstabilität im Währungsraum der 19 Staaten sicherzustellen, zumindest zeitweise «moderat über dem Zielwert» liegende Inflationsraten zu akzeptieren.

Ist aber die Warnung vor einem rasanten Anstieg der Inflation gerade jetzt angemessen?

Die Mehrzahl der Ökonomen ist sich einig, dass das höchste Tempo der Inflation vorübergehend ist, wie von der EZB und der Fed inzwischen mehrfach hervorgehoben wurde.

Es gibt im Allgemeinen zwei Ursachen für die Inflation: hohe Nachfrage und stark steigende Kosten. Beide Faktoren sind heute Mangelware. Ohne Lohnwachstum ist es kaum möglich, Inflation anzuheizen.

Die in der ersten Jahreshälfte 2021 ausgehandelten Lohnverträge in Deutschland beispielsweise werden 2021-2022 nur bescheidene Lohnerhöhungen aufweisen.

Die Zinsen werden nur dann steigen, wenn das Wirtschaftswachstum zurückkehrt.

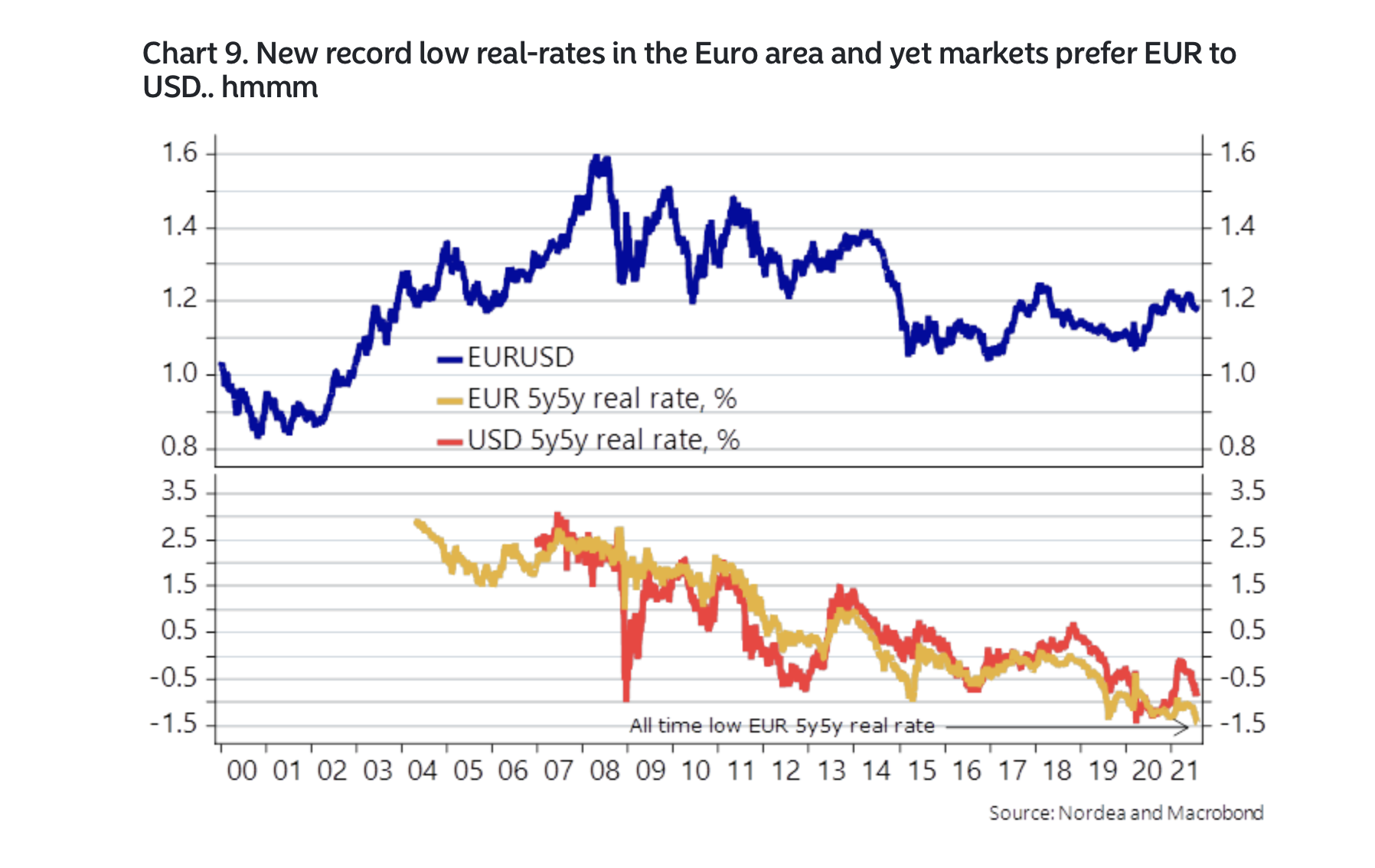

Wie das Research-Team der Nordea Bank mit der folgenden Abbildung zeigt, befinden sich EUR 5y5y Realzinsen (gelbe Linie) derzeit auf einem neuen Rekordtief.

EUR 5y5y Real-Zinsen (der 5-jährige inflationsindexierte Termin-Satz in 5 Jahren), Graph: Nordea Bank, Aug 01, 2021

Der immer grösser werdende Pool von Obligationen mit Renditen unter null scheint zudem die Hausse-Wetten auf europäische Anleihen zu rechtfertigen.

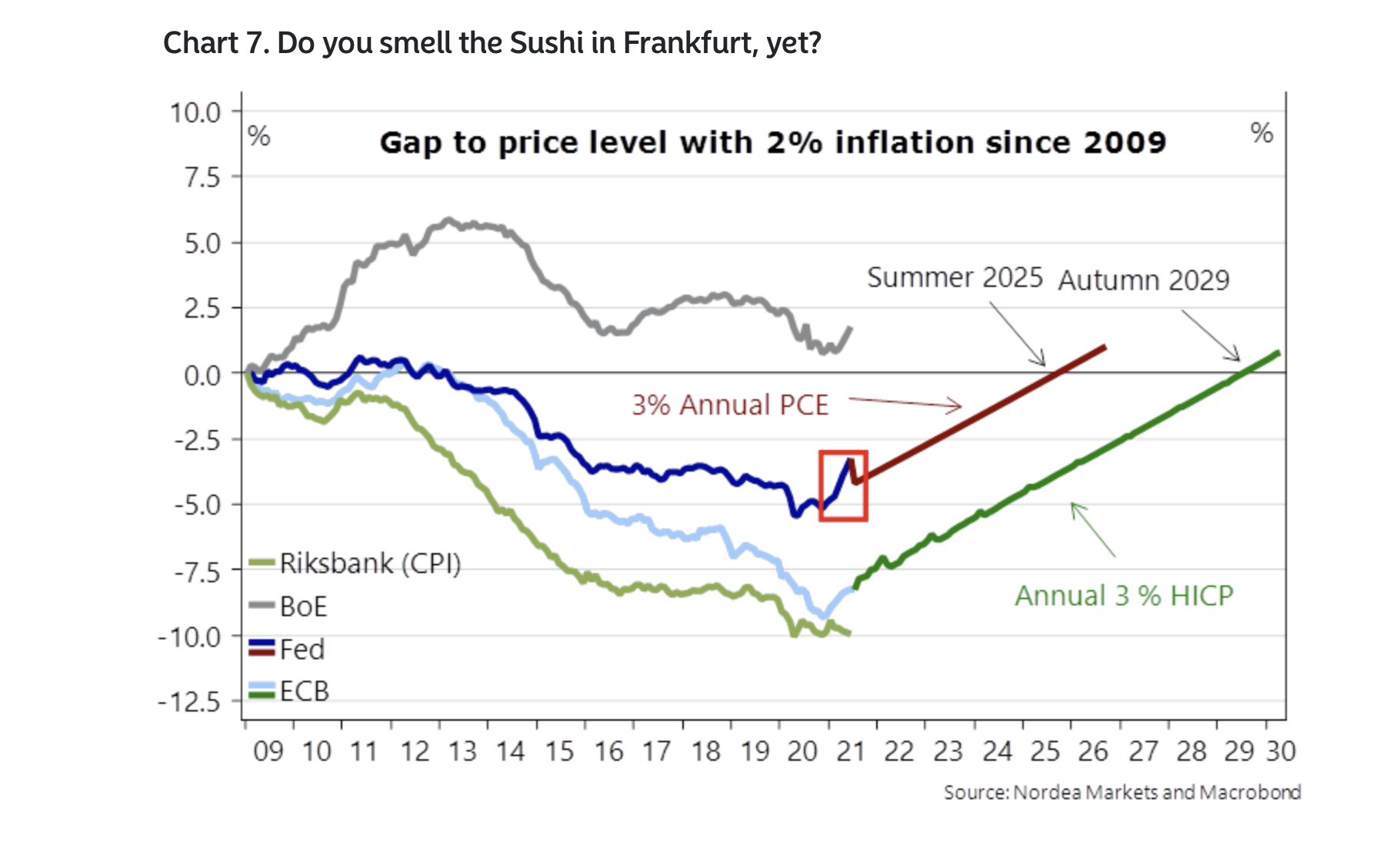

Die EZB scheint, das eigene Inflationsziel nach dem gegenwärtigen Erkenntnisstand nicht vor 2029 erreichen zu können, Graph: Nordea Bank, Aug 01, 2021

Innerhalb weniger Wochen stürzten die Renditen 10-jähriger deutscher Staatsanleihen, die zum ersten Mal seit zwei Jahren mit der Nulllinie flirteten, im Juli so stark ab wie seit Anfang 2020 nicht mehr und fielen bis auf minus 0,46 % zurück.

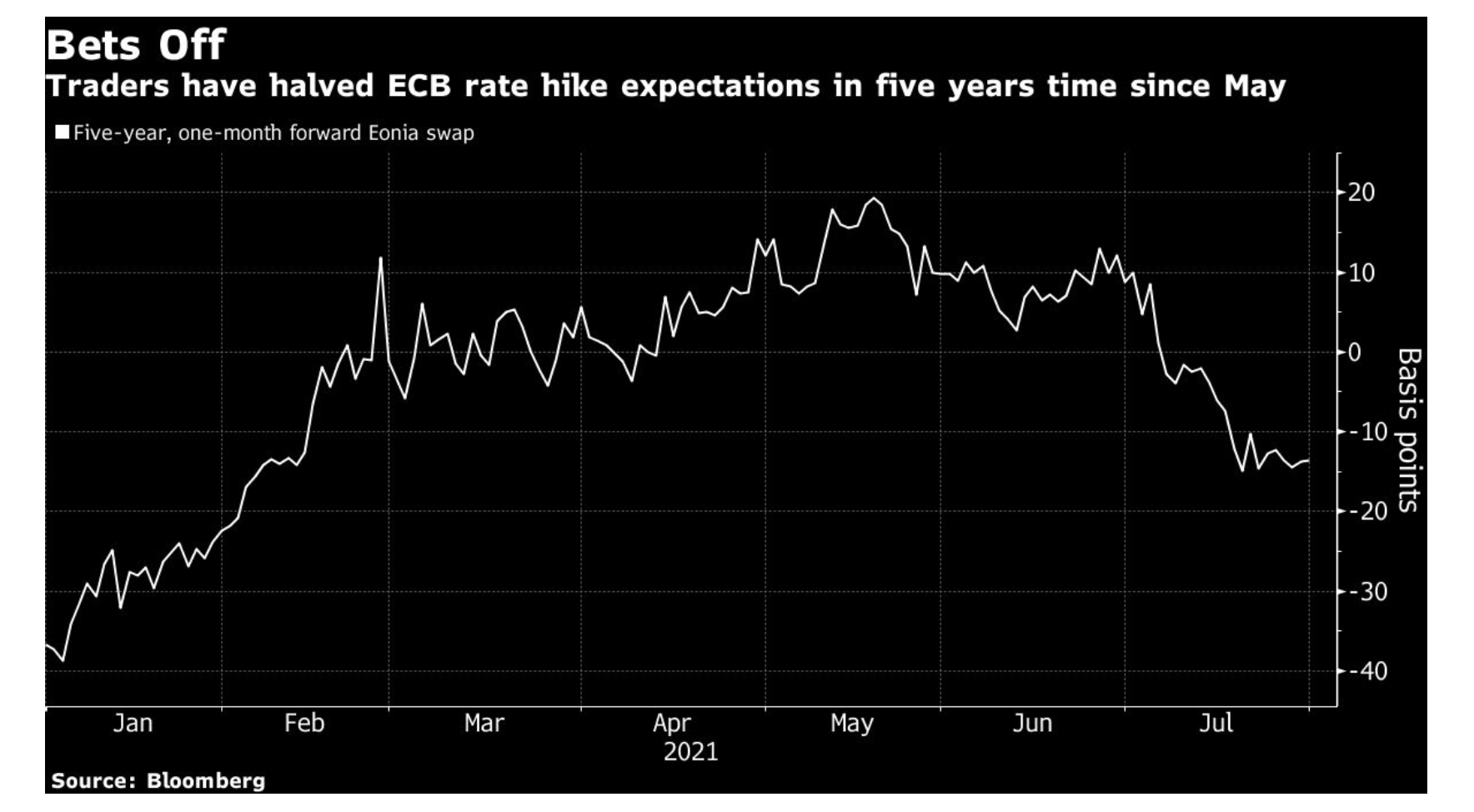

Im Juli haben Händler laut Swap-Kontrakten ihre Zinserhöhungswetten um mehr als 20 Basispunkte reduziert, was darauf hindeutet, dass sie erwarten, dass der Einlagensatz der EZB in den nächsten 5 Jahren unter null bleibt, Graph: Bloomberg, Aug 01, 2021

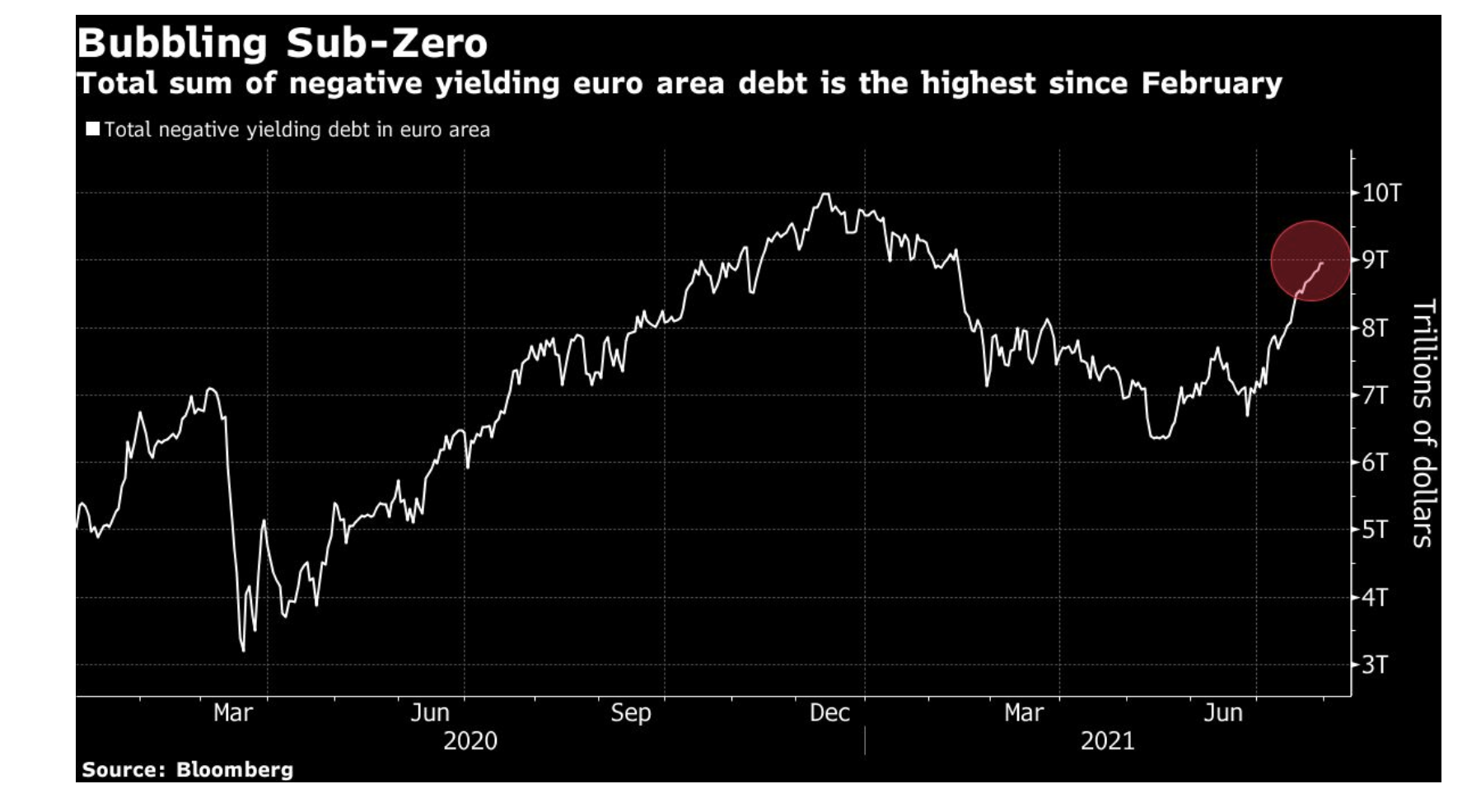

Dieser Rückgang - der die Anleihekurse in die Höhe getrieben hat - hat dazu beigetragen, dass der Betrag der negativ verzinsten Schulden in Europa auf 7,5 Billionen Euro (8,9 Billionen Dollar) gestiegen ist, was einem Sechsmonatshoch entspricht.

10-jährige deutsche Bundrendite: -0,46%. Die Höhe der negativ verzinsten Schulden in Europa liegt inzwischen auf €7,5 Billionen, nahe einem 6-Monats-Hoch, Graph: Bloomberg, Aug 01, 2021

Für die EZB ist die Inflation inzwischen irgendwie zu einem Sehnsuchtsziel geworden.

Zur Erinnerung: Wer Wind sät, wird Sturm ernten.

Ohne Zweifel drücken Negativzinsen, das Programm zum Ankauf von Wertschriften und die Forward Guidance das Zinsniveau nach unten.

Aber es handelt sich dabei um geldpolitische Massnahmen, die von der EZB erst getroffen worden sind, nachdem die nominalen Zinsen auf der Nullzins-Grenze angelangt sind. Das heisst dass sie nicht die Ursache, sondern die Folge der Niedrigzinsen sind.

Auslöser ist der rigorose Sparkurs, der im Zentrum der wirtschaftspolitischen Konzeption von Brüssels und Berlin liegt, und von Entscheidungsträgern – koste es, was es wolle – angebetet wird.

Wenn mit «Schuldenbremse» und «schwarze Null» die Ausgaben gekürzt und öffentliche Investitionen zurückgestellt werden, entstehen deflationäre Tendenzen. So einfach ist die Erklärung, sofern man sich ideologiefrei an «Econ 101» hält.

PS:

Die Fünf-Jahres-Forward-Swap-Rate der Inflation - in der Praxis die durchschnittlich erwartete Inflationsrate über fünf Jahre, beginnend in fünf Jahren - ist auf ein neues Rekordtief gefallen.

Die 5-Jahres-Inflationsrate ist ein guter Indikator für die längerfristigen Inflationserwartungen und wurde in der Vergangenheit von EZB-Präsident Mario Draghi als eine Messgröße hervorgehoben, die von den politischen Entscheidungsträgern aufmerksam verfolgt wird.