Summary:

China ist derzeit der einzige Markt von grosser Bedeutung, wo die Anleihen mehr Ertrag abwerfen als die Aktien (gemessen an Dividenden-Rendite), wie wir der folgenden Abbildung entnehmen können.Die amerikanischen Dividenden-Renditen sind sehr niedrig, was zeigt, dass der Aktienmarkt des Landes im Vergleich zu den meisten anderen Märkten tatsächlich teuer ist. Europäische Aktien sind hingegen im Vergleich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

China ist derzeit der einzige Markt von grosser Bedeutung, wo die Anleihen mehr Ertrag abwerfen als die Aktien (gemessen an Dividenden-Rendite), wie wir der folgenden Abbildung entnehmen können.Die amerikanischen Dividenden-Renditen sind sehr niedrig, was zeigt, dass der Aktienmarkt des Landes im Vergleich zu den meisten anderen Märkten tatsächlich teuer ist. Europäische Aktien sind hingegen im Vergleich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

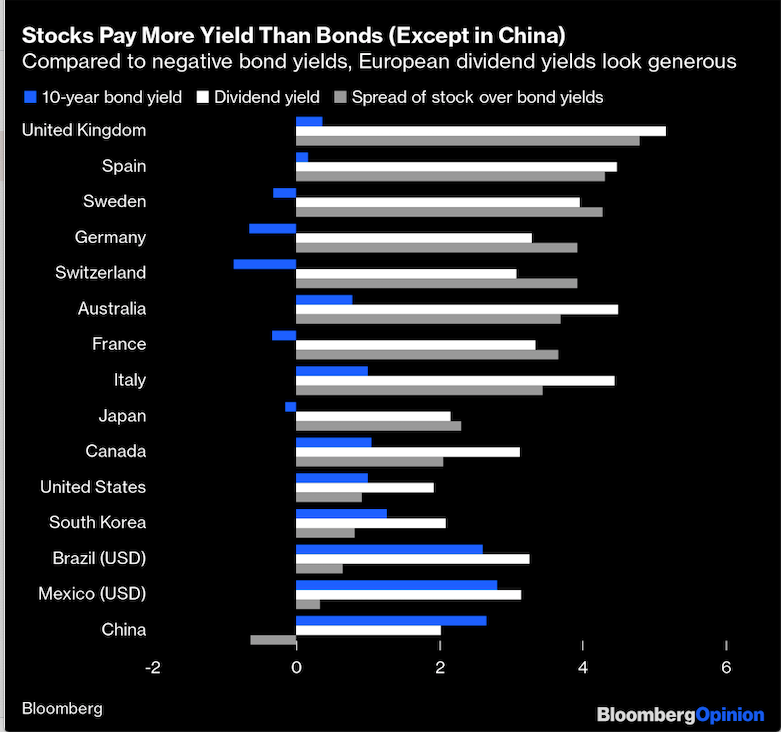

China ist derzeit der einzige Markt von grosser Bedeutung, wo die Anleihen mehr Ertrag abwerfen als die Aktien (gemessen an Dividenden-Rendite), wie wir der folgenden Abbildung entnehmen können.

Die amerikanischen Dividenden-Renditen sind sehr niedrig, was zeigt, dass der Aktienmarkt des Landes im Vergleich zu den meisten anderen Märkten tatsächlich teuer ist.

Europäische Aktien sind hingegen im Vergleich zu Anleihen erstaunlich billig.

Wichtig ist, vor diesem Hintergrund festzuhalten, dass etwas, was lange Zeit als selbstverständlich galt, nun plötzlich auf wackeligen Beinen steht, dass nämlich "Anleihen mehr Ertrag bringen" (sollen) als Aktien. Der Grund ist, dass die Anleger für den Mangel an Wachstumsmöglichkeiten, die mit Aktien verbunden sind, entschädigt werden, wie John Authers unterstreicht.

Wenn die Rendite der Anleihen die Rendite der Aktien unterschreitet, erscheinen Aktien billig. So wird zumindest angenommen.

Seit etwa 10 Jahren gibt es aber eine Argumentation zwischen Bären, wonach der US-Aktienmarkt teuer aussieht und Bullen, die darauf hinweisen, dass die Aktien im Vergleich zu Anleihen dramatisch günstig sind.

Aktien bieten mehr Rendite als Anleihen; abgesehen von China, wo die Rendite der Staatsanleihen höher ist als die Dividenden-Rendite der Aktien, Graph: John Authers, Bloomberg Opinion, March 05, 2020

Der Punkt wurde letzte Woche erreicht, an dem S&P 500 Index mehr Dividende abwirft als die Rendite der UST-Bonds mit 10 Jahren Laufzeit.

Bemerkenswert ist, dass das in der Vergangenheit nur wenige Male und nur kurz geschah.

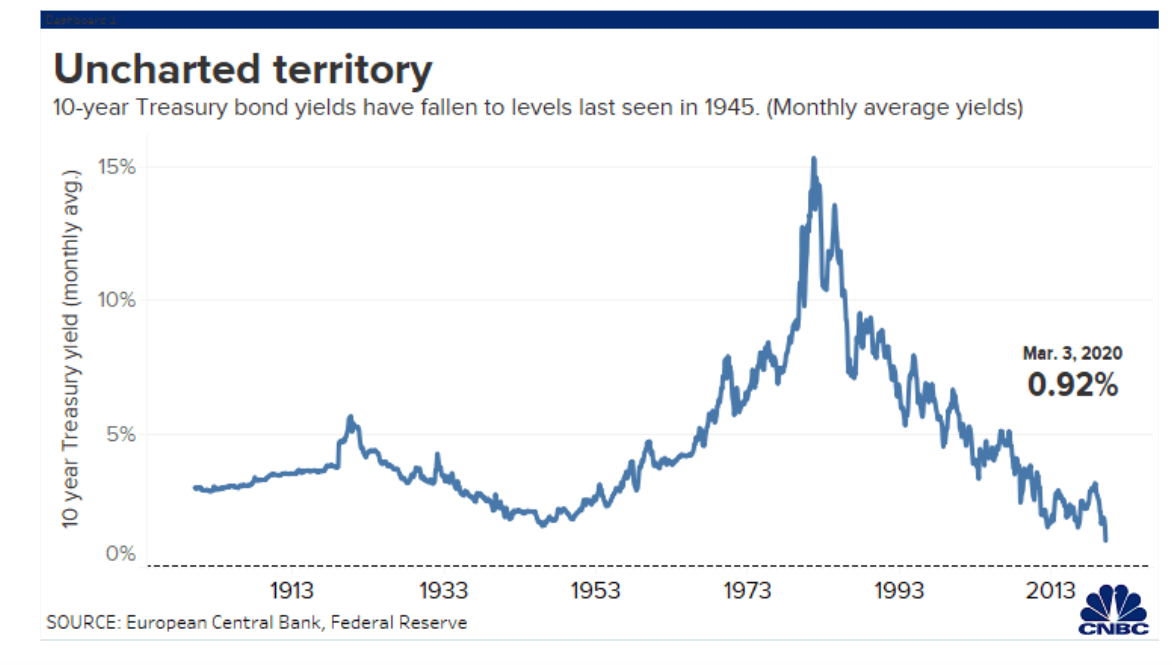

Dies legt nahe, dass die Aktien radikal preiswert sind. Doch wir sahen am Dienstag, dass die Rendite der 10-jährigen US-Staatsanleihen zum ersten Mal seit Alexander Hamilton unter die Marke von 1% abgerutscht ist. Das ist ein phänomenales Novum.

Die Rendite 10-jähriger US-Staatsanleihen sinkt unter die Marke von 1 Prozent, Graph: CNBC, March 03, 2020.

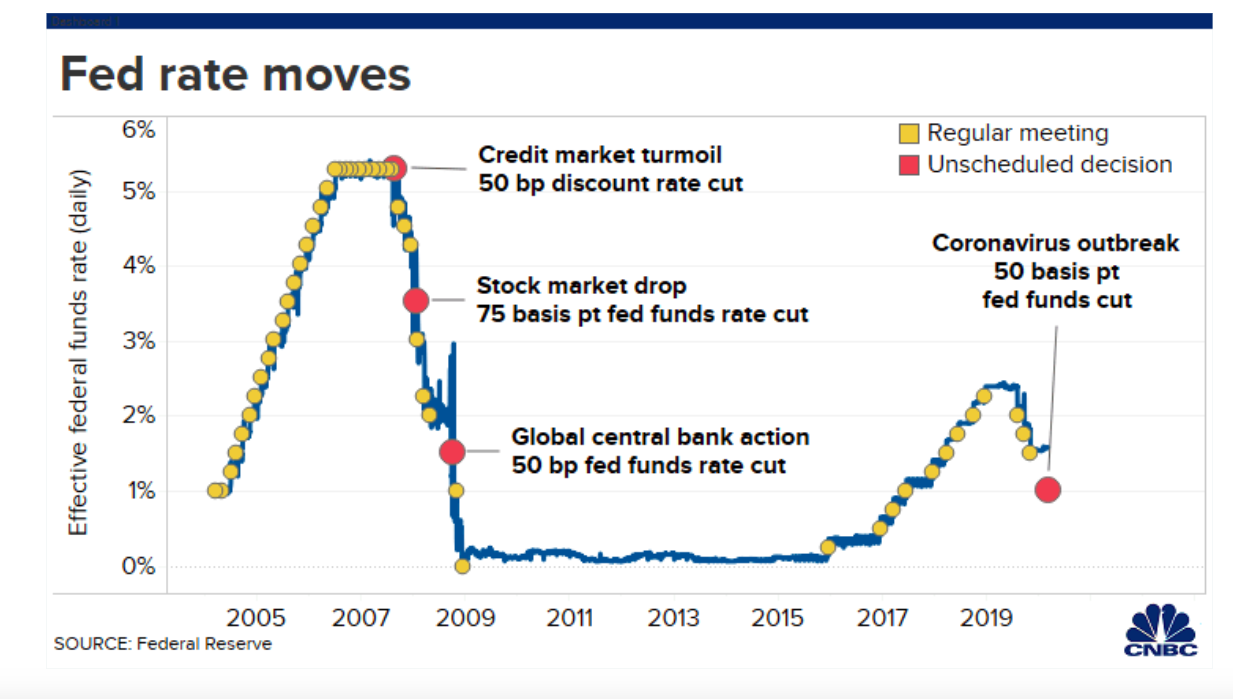

Obwohl die US-Notenbank am gleichen Tag überraschend den Leitzins (Fed Funds Rate) mit Bezug auf die wachsenden Sorgen wegen des Coronavirus Ausbruchs um 0,50% auf die Spanne von 1% bis 1.25% gesenkt hat, hat sich der „Financial Conditions Index“ von Bloomberg nicht entspannt.

Financial Conditions Index, Graph: BloombergTV, March 03, 2020

Wenn wir die langfristige starke Tendenz in Erwägung ziehen, dass der Rentenmarkt zumeist richtig liegt, ist es offensichtlich, dass die Aussichten für die Wirtschaft und insbesondere für Aktien alarmierend sind.

Die Fed senkt am 2. März den Leitzins um 0,50% auf die Spanne von 1% bis 1,25%, Graph: CNBC, March 03, 2020.

Denn eine Deflationsgefahr könnte zu einem plötzlichen Rückgang der Aktienkurse führen. Die langfristigen Aussichten sind also derzeit von einer langwierigen deflationären Stagnation geprägt. Die Real-Rendite der US-Staatsanleihen mit 30 Jahren Laufzeit sind, gemessen an TIPS, negativ. Mit anderen Worten liegt die Rendite der Anleihe unter der durchschnittlichen Inflationsrate. So etwas ist noch nie in der Geschichte passiert.

Baltic Dry Index zeigt einen Rückgang der Leasing-rates von Schiffen um zwei Drittel seit Anfang Dezember 2019, Graph: FT, March 02, 2020.