Summary:

Die EZB versucht mit einem Rettungspaket in Milliardenhöhe den heftigen Schock der Pandemie, die durch das Corona-Virus ausgelöst wurde, möglichst rasch zu überwinden, um Menschen und die Wirtschaft breit gefächert zu schützen.Christine Lagarde hat per Twitter angekündigt, dass “aussergewöhnliche Zeiten aussergewöhnliche Schritte erfordern“.Das Anleihekauf-Programm hat auf beiden Seiten des Atlantiks zum Ziel, die Märkte zu ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die EZB versucht mit einem Rettungspaket in Milliardenhöhe den heftigen Schock der Pandemie, die durch das Corona-Virus ausgelöst wurde, möglichst rasch zu überwinden, um Menschen und die Wirtschaft breit gefächert zu schützen.Christine Lagarde hat per Twitter angekündigt, dass “aussergewöhnliche Zeiten aussergewöhnliche Schritte erfordern“.Das Anleihekauf-Programm hat auf beiden Seiten des Atlantiks zum Ziel, die Märkte zu ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Schweizer Firmen ziehen wieder Investitionen aus dem Ausland ab

investrends.ch writes Swisscanto CIO Survey: «Bullish bei Gold, gespalten bei KI-Aktien»

investrends.ch writes Parlamentariergruppe legt Kompromiss zu UBS-Kapitalregeln vor

investrends.ch writes Inflation in Deutschland hält sich hartnäckig über Zwei-Prozent-Marke

Die EZB versucht mit einem Rettungspaket in Milliardenhöhe den heftigen Schock der Pandemie, die durch das Corona-Virus ausgelöst wurde, möglichst rasch zu überwinden, um Menschen und die Wirtschaft breit gefächert zu schützen.

Christine Lagarde hat per Twitter angekündigt, dass “aussergewöhnliche Zeiten aussergewöhnliche Schritte erfordern“.

Das Anleihekauf-Programm hat auf beiden Seiten des Atlantiks zum Ziel, die Märkte zu beruhigen. Das sinkende Rendite-Niveau ist die erste Konsequenz daraus.

Denn auch die Fed führt ein Anleihekauf-Programm aus, das sie inzwischen in einem historischen Mass aufgestockt hat.

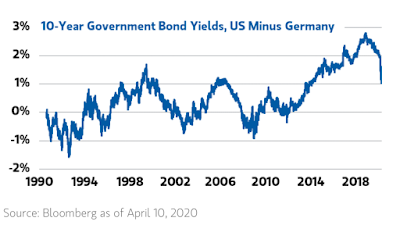

Während die Renditen der Staatsanleihen mit 10 Jahren Laufzeit tiefer notieren, schrumpft der sog. Spread zwischen den Staatspapieren in USD und in EUR weiter:

UST: 0,64%

GER Bund: -0,48%

JGB: 0,01%

Eine Frage, die sich die EUR-Investoren vor diesem Hintergrund stellen, ist, ob es sich lohnt, aufgrund der etwas höheren Rendite in USD in US-Treasury Bonds zu investieren.

Ein Argument für ein abgesichertes UST-Engagement in Europa, Graph: Bloomberg, April 17, 2020

Wenn die EUR-Investoren (gestützt auf die Cross-Currency Basis Swaps) das Währungsrisiko absichern, ergibt sich daraus eine Rendite von -0,3152% in US-Staatsanleihen.

Das bedeutet eine Rendite um 15-16 Basispunkte (je nach Schwankung) weniger negativ als dass die EUR-Investoren mit GER Bunds erzielen würden.

Nach Angaben von Bloomberg war dies seit dem ersten Halbjahr 2017 nicht mehr nachhaltig der Fall. Aus Sicht der EUR-Investoren würde sich also ein Engagement in UST Bonds lohnen.

Aus Sicht der JPY-Investoren hingegen würde es sich nicht lohnen, in UST Bonds zu investieren, weil sich nach Abzug der Absicherungskosten (hedging) eine Rendite von -0,2628% ergibt, deutlich weniger als die nominale Rendite der japanischen Staatsanleihen (JGB).

Ein abgesichertes Engagement aus Sicht der japanischen Investoren in US-Staatsanleihen, Graph: Bloomberg, April 17, 2020

US-Dollar hatte bereits vor dem heftigen Einschlag von COVID19 in den globalen Märkten begonnen, Anzeichen für das Ende der jahrzehntelangen Rally zu zeigen.

Am 09. März hat der US-Dollar Index (DXY) sogar ein Mehrjahres-Tief verbucht.

Der Finanzierungsstress im USD lässt nach; 3-Monat Cross-Currency Basis Swaps, blau: 38,86bp, EURUSD, gelb: 23,50bp, JPYUSD und lila: 17,00bp, GBPUSD, Graph: Bloomberg, April 17, 2020

Verloren hat der US-Dollar seine Attraktivität mit der Schrumpfung der relativen Wachstumslücke und der Rendite-Differenz zwischen der amerikanischen und der europäischen Wirtschaft.

Der schrumpfende Spread zwischen USD und EUR, USD, Graph: Morgan Stanley, April 14, 2020

Der USD hat zwar inzwischen seine Stärke aufgrund der „risk-off“ Stimmung, die im Markt derzeit bedingt durch die COVID19-Krise vorherrscht, wieder zurückgewonnen.

Aber die FX-Experten von Morgan Stanley sehen die US-Währung als anfällig, da die relativen Rendite-Unterschiede seither gesunken sind und die aussergewöhnlichen Massnahmen der Fed anhalten.

Eine Folge daraus ist der Druck auf den USD-Wechselkurs.

Wichtig ist zudem zu beobachten, dass die US-Dollar-Schwäche in Washington nicht als unwillkommen empfunden wird, da damit allmählich eine höhere Inflation einhergehen dürfte und im Weg zur „Normalisierung“ der US-Wirtschaft zu Gute käme.