Summary:

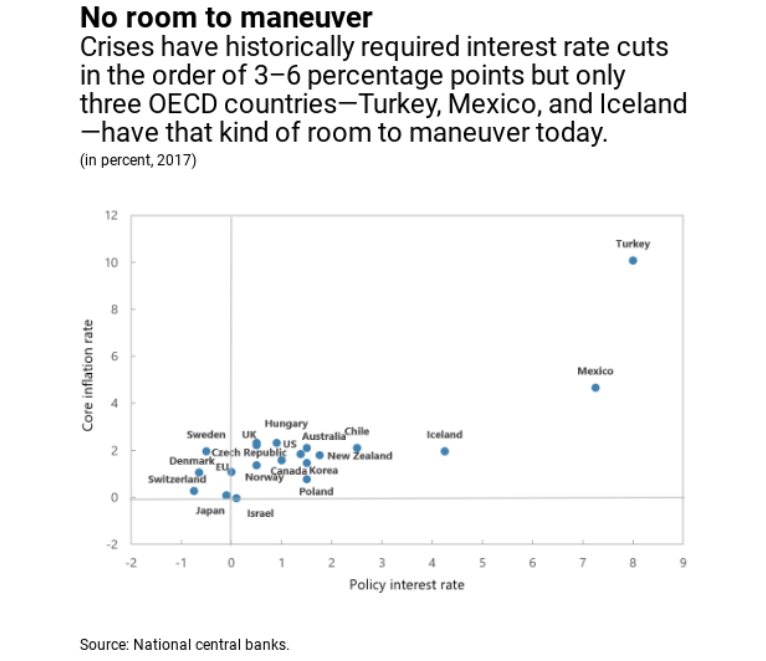

Die von den Zentralbanken festgelegten Zinsen (benchmark rates) am kurzen Ende der Ertragskurve liegen nahe null, immer noch.In Japan seit Mitte der 1990er Jahre, im Vereinigten Königreich seit 2009 und im Euroraum seit 2014.Auffallend ist vor allem, dass die Kerninflationsrate im selben Zeitraum deutlich unter dem (von den Zentralbanken anvisierten) Zielwert liegt, in Japan und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die von den Zentralbanken festgelegten Zinsen (benchmark rates) am kurzen Ende der Ertragskurve liegen nahe null, immer noch.In Japan seit Mitte der 1990er Jahre, im Vereinigten Königreich seit 2009 und im Euroraum seit 2014.Auffallend ist vor allem, dass die Kerninflationsrate im selben Zeitraum deutlich unter dem (von den Zentralbanken anvisierten) Zielwert liegt, in Japan und ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Souveränität, Wachstum, Innovation – warum kritische und strategische Ressourcen entscheidend sind

investrends.ch writes Big Tech investiert 725 Milliarden Dollar in KI-Infrastruktur – Private Credit übernimmt zunehmend die Finanzierung

investrends.ch writes Wirtschaftsaussichten trotz leichter Aufhellung weiter verhalten

investrends.ch writes Swiss Prime Site Solutions Investment Fund Commercial nimmt 74 Millionen auf

Die von den Zentralbanken festgelegten Zinsen (benchmark rates) am kurzen Ende der Ertragskurve liegen nahe null, immer noch.

In Japan seit Mitte der 1990er Jahre, im Vereinigten Königreich seit 2009 und im Euroraum seit 2014.

Auffallend ist vor allem, dass die Kerninflationsrate im selben Zeitraum deutlich unter dem (von den Zentralbanken anvisierten) Zielwert liegt, in Japan und im Euroraum.

Wir wissen, dass die Zentralbanker nach dem Ausbruch der Global Financial Crisis (GFC) von 2008 handeln mussten: sie haben die Geldpolitik gelockert bzw. die Zinsen gesenkt, um die Nachfrage zu animieren und die Wirtschaft anzukurbeln.

Die Volkswirtschaften sind anschliessend in die Liquiditätsfalle geraten.

Das Erreichen der unteren Grenze (zero lower bound) wird in der Volkswirtschaftslehre als „Liquiditätsfalle“ beschrieben. Da die Zentralbanken die Zinsen dann nicht weiter senken können, verliert die Geldpolitik an Zugkraft.

Simon Wren-Lewis erinnert uns in seinem Blog daran, dass die makroökonomische Theorie hierbei klar ist:

Die Regierungen können aus einer solchen Falle immer herauskommen, indem sie Geld ausgeben (public services).

Ein Gegenargument lautet jedoch, dass fiscal stimulus nicht angebracht sei, weil die genannten Länder keine Produktionslücke (output gap) mehr hätten.

Abgesehen davon, dass die Produktionslücke schwer zu messen ist, ist zu fragen, warum die Inflation immer noch unter dem Zielwert liegt, wenn die Produktionslücke geschlossen ist?

Daher bemerkt Wren-Lewis, dass die Inflation, nicht die Produktionslücke entscheidend ist, ob fiskalpolitische Impulse erforderlich sind oder nicht.

Wenn die Inflation unter dem Zielwert bleibt und die Produktionslücke null beträgt, dann sollte die Produktionslücke ignoriert werden, um fiscal stimulus einzusetzen, so der an der Oxford University lehrende Wirtschaftsprofessor aus Grossbritannien.

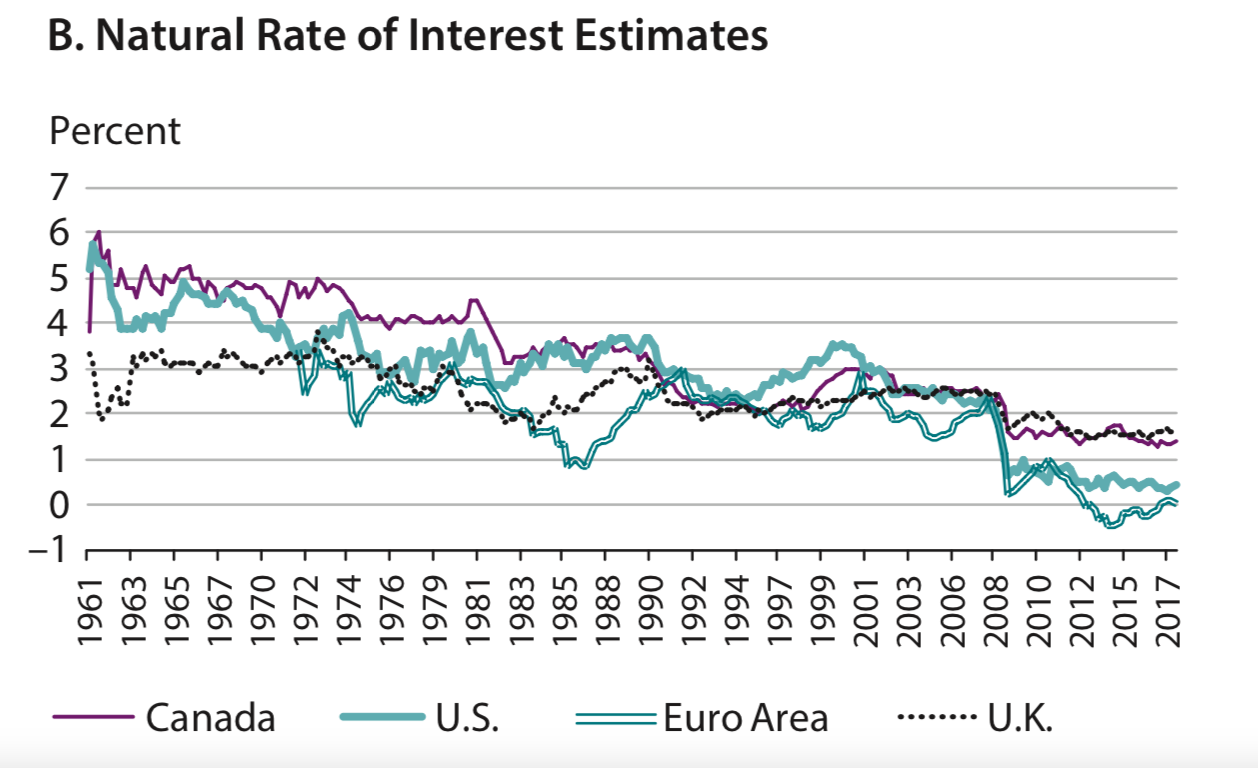

Der sog. neutrale (natürliche) Zinssatz (r star), Graph: St. Louis Fed, research, Febr 2019 @stlouisfed

Warum ist das aber in Japan, Grossbritannien oder im Euroraum nicht passiert? Ganz einfach: Die Regierungen haben nicht getan, was sie hätten tun sollen.

Warum?

Es gibt laut Wren-Lewis drei Gründe, die die Regierungen daran hindern, aus der Falle herauszukommen:

(1) Die Idee, dass die Geldpolitik und nur die Geldpolitik dazu beitragen soll, die Wirtschaft zu stabilisieren, um das Inflationsziel zu erreichen.

Das war bis zur GFC der makroökonomische Konsens in der Praxis. Wren-Lewis nennt es „consensus assignment“. Die Regierungen halten sich davor zurück, für die Stabilisierung der Wirtschaft zu sorgen, weil sie die Aufgabe an die Zentralbanken überlassen.

Das kann aber nicht alles erklären. Denn alle Länder, Japan, Grossbritannien und die Eurozone, haben tatsächlich Fiskalpolitik eingesetzt, um die Wirtschaft nach der GFC voranzutreiben. Es muss also einen anderen Grund geben, der die Länder daran hindert, von dem Einsatz der Fiskalpolitik genügend Gebrauch zu machen.

(2) Die Voreingenommenheit in Sachen Defizit („deficit bias“). Offenbar hat eine Mehrzahl von Regierungen die Vorstellung verinnerlicht, dass „deficit bias“ eine schlechte Idee sei und dass es deshalb gut wäre, Schulden zu reduzieren.

Mit „deficit bias“ beschreibt Wren-Lewis den Widerwillen der politischen Entscheidungsträger, die Steuern so zu erhöhen, dass ihre Ausgaben gedeckt werden.

Der Ansatz macht aber nur dann Sinn, wenn „consensus assignment“ im Einsatz ist und nicht gilt, wenn die Zinsen nahe Null-Grenze liegen. Und wenn die Zinsen nahe null liegen, dann muss das „consensus assignment“ aufgehoben werden, um Fiskalpolitik einsetzen zu können, um die Wirtschaft zu stabilisieren, bis die Zinsen wieder starten, zu steigen.

Es ist aber möglich, dass manche Regierungen dies nicht einsehen oder nicht einsehen wollen, und es dennoch für nötig halten, stattdessen die Schulden abzubauen.

(3) Der letzte Grund ist eine Phobie in Bezug auf die Staatsverschuldung. Es mag laut Wren-Lewis gute wirtschaftliche Gründe geben, warum der Aufbau eines grossen Bestands an Staatsschulden im Verhältnis zum BIP ungünstige Nebenwirkungen entfalten kann.

Aber sie alle gelten für den Fall, wo der Zinssatz für die Staatsverschuldung die Wirtschaftswachstumsrate übersteigt (kurz: wenn r > g ist). Das ist aber heute nicht der Fall. Die Zinsen liegen ja an der unteren Grenze (lower bound).

Fazit: Ohne um den heissen Brei herumzureden, kann festgehalten werden, dass die Schulden-Phobie ideologisch begründet ist. Das Anliegen ist offensichtlich: die Grössenordnung des Staates zu verkleinern, d.h. die öffentliche Hand zurückzudrängen.

Die grössten Wirtschaftsregionen verschwenden Ressourcen, die ihren Bürgern hätte zur Verfügung stehen können. Und die politischen Entscheidungsträger nehmen menschliches Leid in Millionen Höhe in Kauf. Das ist unbarmherzig und auch aus Sicht der Wirtschaftstheorie absurd.