Summary:

Der dovishe Ton, den die Notenbanken angesichts der nachlassenden Aussichten für das Wirtschaftswachstum jüngst angeschlagen haben, veranlassen Investoren, bei Staatsanleihen Sicherheit zu suchen.Die Preise der Anleihen steigen und die Renditen fallen. Die Zinskurve (yield curve) in den USA ist sogar am vergangenen Freitag zum ersten Mal seit 2007 invers geworden. Das bedeutet, dass kurz laufende Anleihen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der dovishe Ton, den die Notenbanken angesichts der nachlassenden Aussichten für das Wirtschaftswachstum jüngst angeschlagen haben, veranlassen Investoren, bei Staatsanleihen Sicherheit zu suchen.Die Preise der Anleihen steigen und die Renditen fallen. Die Zinskurve (yield curve) in den USA ist sogar am vergangenen Freitag zum ersten Mal seit 2007 invers geworden. Das bedeutet, dass kurz laufende Anleihen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

finews.ch writes Nidwaldner KB findet neuen CEO bei der Baloise Bank

finews.ch writes VAE: Deshalb strotzt Schweizer Community vor Optimismus

Der dovishe Ton, den die Notenbanken angesichts der nachlassenden Aussichten für das Wirtschaftswachstum jüngst angeschlagen haben, veranlassen Investoren, bei Staatsanleihen Sicherheit zu suchen.

Die Preise der Anleihen steigen und die Renditen fallen. Die Zinskurve (yield curve) in den USA ist sogar am vergangenen Freitag zum ersten Mal seit 2007 invers geworden.

Das bedeutet, dass kurz laufende Anleihen höher rentieren als die langlaufenden Anleihen.

Wenn Fachleute von einer inversen Zins-Strukturkurve sprechen, stehen die Zeichen auf Rezession.

Warum?

Es geht mehr oder weniger um die sog. Fristentransformation (term transformation).

Wenn Banken kurzfristiges Geld (billig) aufnehmen und langfristig zu deutlich höheren Zinsen ausleihen können, können sie die Differenz als Gewinn einstreichen.

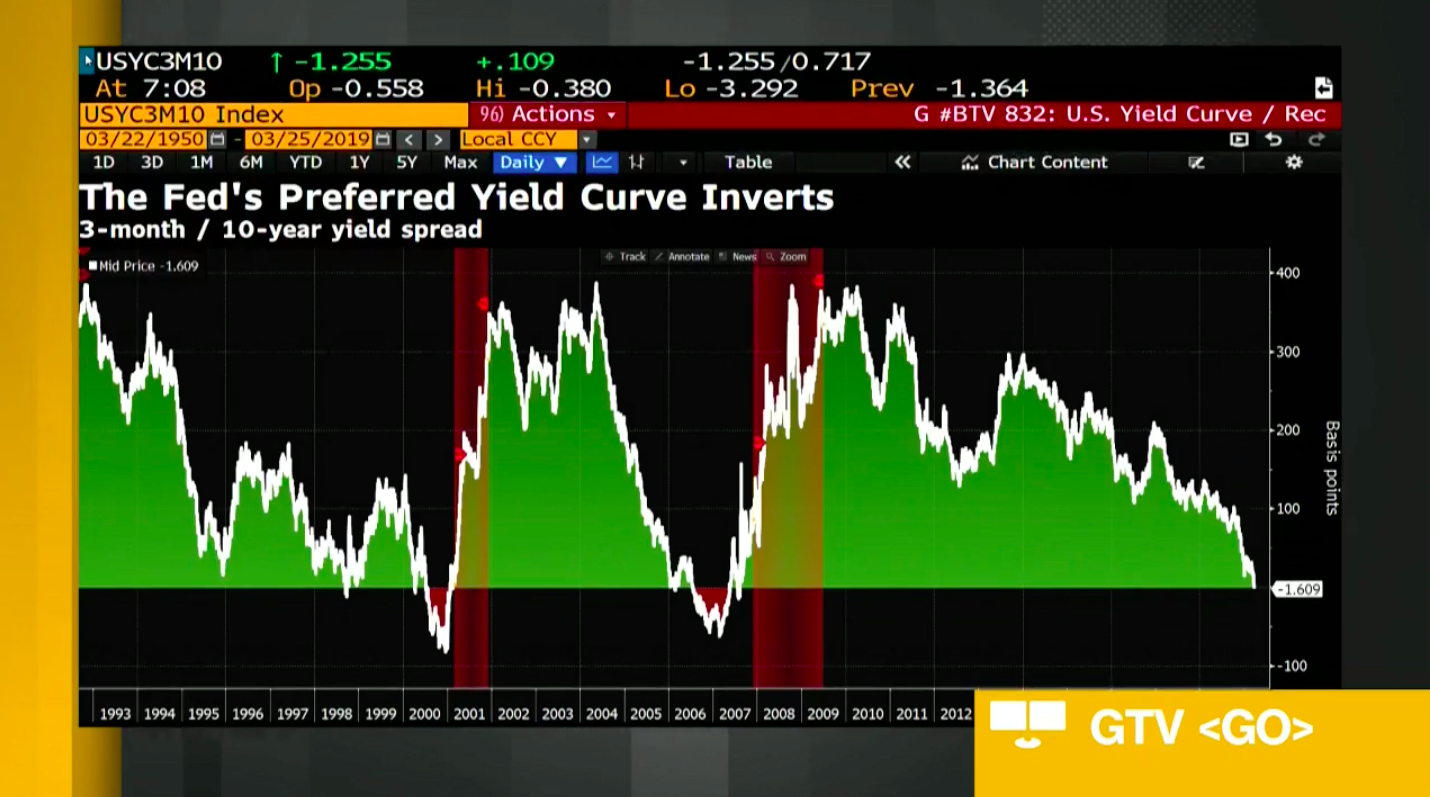

Die inverse US-Zins-Strukturkurve: Die Rendite-Differenz zwischen den UST mit 10 Jahren Laufzeit und T-Bills mit 3 Monaten Laufzeit ist negativ, Graph: Bloomberg TV, March 25 2019

Wenn aber die Renditen am kurzen Ende der Zins-Strukturkurve höher liegen als die der am längeren Ende, dann lohnen sich „cash and carry trade“ Geschäfte für die Banken nicht mehr.

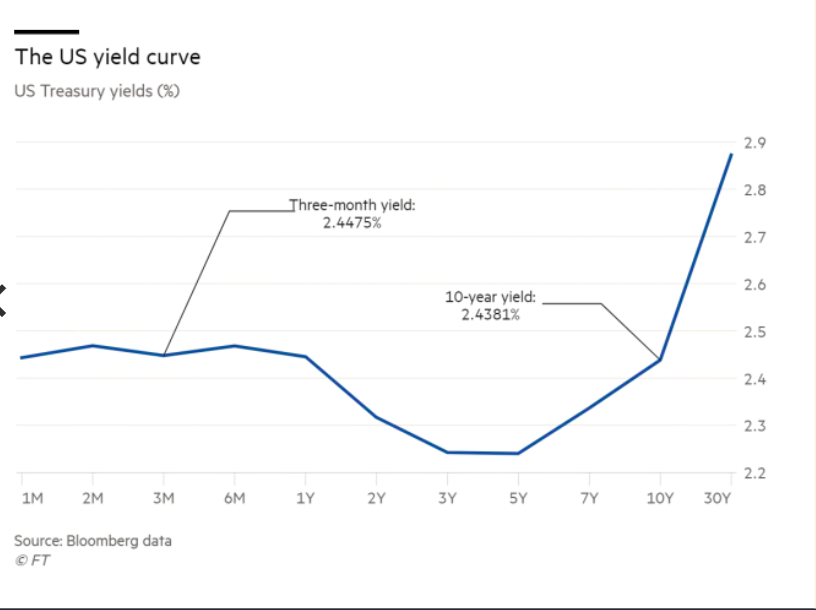

UST Zinsstruktur (yield curve): 3 Monate: 2.4475% versus 10 Jahre 2.4381%, Graph: FT, March 25, 2019

Die Befürchtung ist dabei, dass die Banken deswegen die Kreditvergabe einschränken könnten, was wiederum auf dem Wirtschaftswachstum lasten würde.

Der Prozess würde sich schliesslich durch eine Rezession fressen.

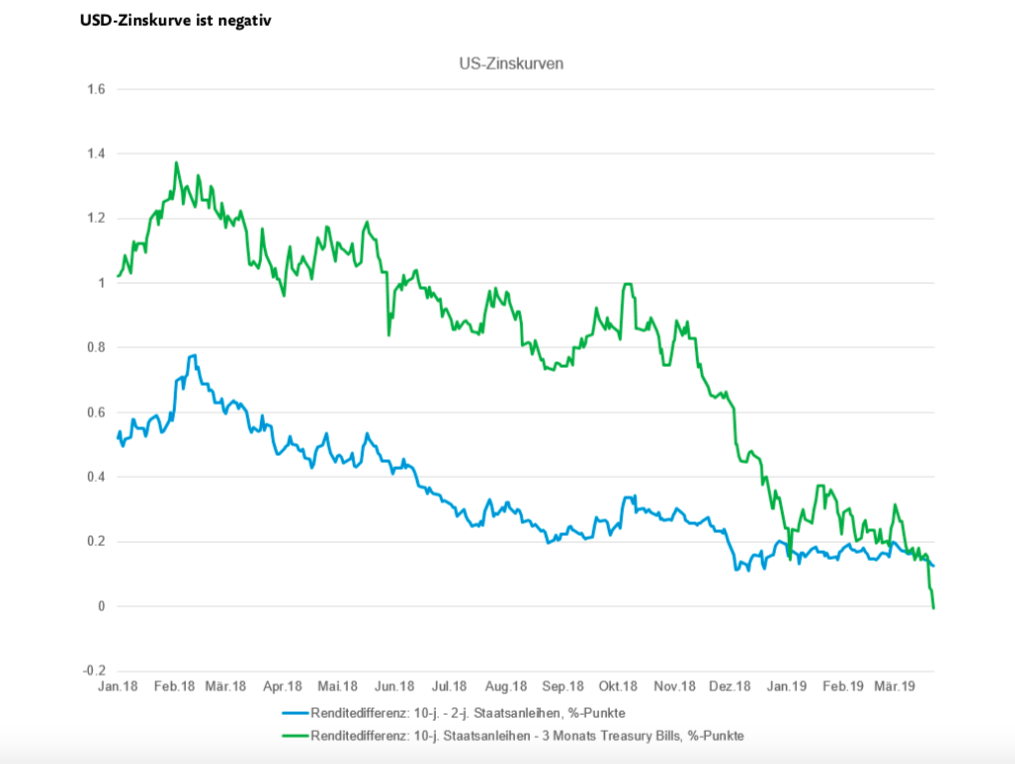

UST Ertragskurve (yield curve): die blaue Kurve: UST Bonds Renditen 10 Jahre minus 2 Jahre und die grüne Kurve: 10 Jahre minus 3 Monate Renditen (welche ja kürzlich invers geworden ist, d.h. ins Negative gerutscht), Graph: Luzerner Kantonalbank, March 25, 2019

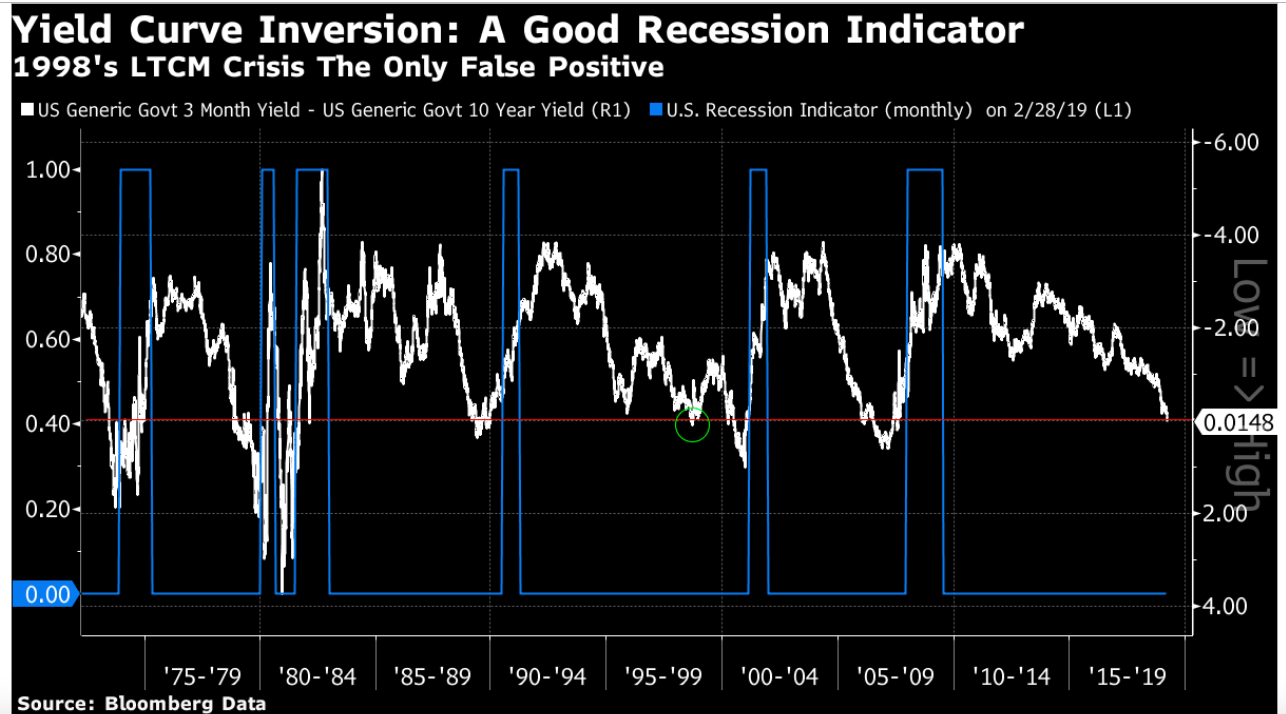

Auf eine inverse Rendite-Kurve folgt zwar fast immer eine Rezession.

Aber es gibt eine Ausnahme. Während des Zusammenbruchs des LTCM im Jahr 1998 kehrte sich die Rendite-Kurve kurzzeitig um. Doch die Wirtschaft trat erst 2001 in eine Rezession ein, schreibt John Authers in seiner Bloomberg-Kolumne am Montag.

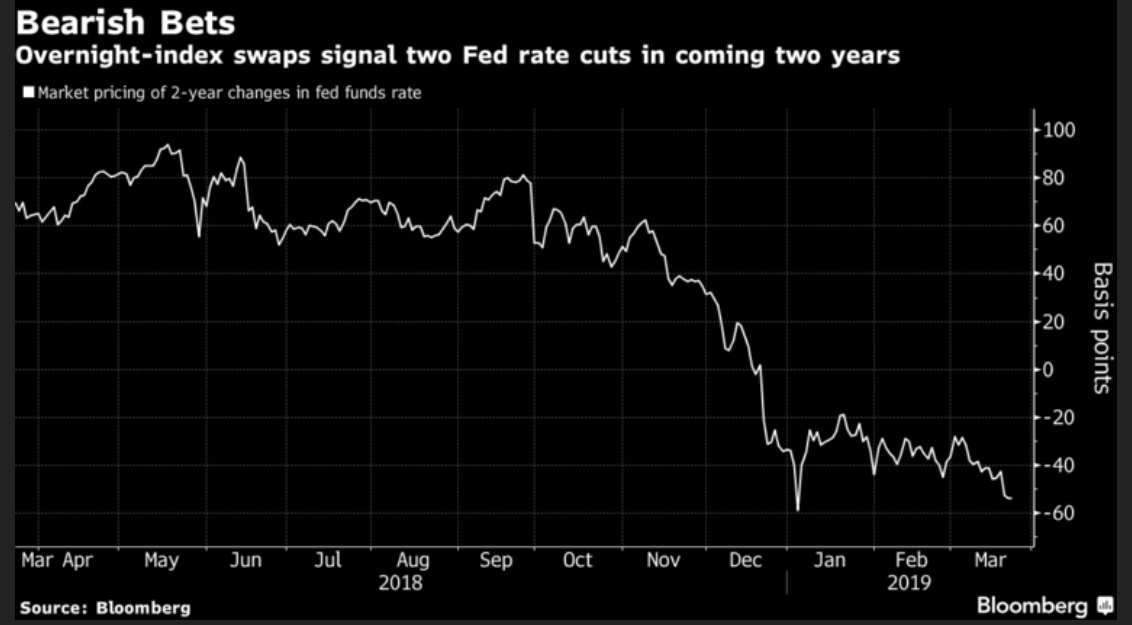

Overnight-index swaps signalisieren, dass die Anleihe-Händler nun bis zum Ende des nächsten Jahres mit zwei Zinssenkungen durch die Fed rechnen, Graph: Bloomberg, March 24, 2019

Inzwischen deuten die Fed Funds Futures auf eine Wahrscheinlichkeit von 50% hin, dass die Fed die Zinsen im Oktober 2019 senken wird, wie die St. Galler Kantonalbank am Montag im „Fokus“ unterstreicht. Eine Zinssenkung bis Ende Jahr gilt fast als gegeben.

Die Fälle von inversen Rendite-Kurven der US-Staatsanleihen (UST) im historischen Vergleich, Graph: John Authers Bloomberg Opinion , March 25 2019