Summary:

Auf der Auktion der Aufstockung einer Anleihe des Bundes mit 10 Jahren Laufzeit hat sich am Mittwoch eine Rendite von minus 0,050% ergeben. Damit hat die deutsche Finanzagentur zum ersten Mal seit Oktober 2016 wieder eine Bundesanleihe mit einer Negativrendite verkauft. Es gingen Gebote in Höhe von 6,3 Mrd. EUR ein, wobei 2,4 Mrd. EUR zugeteilt wurden. Die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Auf der Auktion der Aufstockung einer Anleihe des Bundes mit 10 Jahren Laufzeit hat sich am Mittwoch eine Rendite von minus 0,050% ergeben. Damit hat die deutsche Finanzagentur zum ersten Mal seit Oktober 2016 wieder eine Bundesanleihe mit einer Negativrendite verkauft. Es gingen Gebote in Höhe von 6,3 Mrd. EUR ein, wobei 2,4 Mrd. EUR zugeteilt wurden. Die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes 90. Masters: Das Marketing Masterpiece

finews.ch writes KI ohne Reue: Drei Hausaufgaben, damit Banken wirklich profitieren

finews.ch writes Vermögensverwalter werden deutlich pessimistischer

finews.ch writes Alicia Daurignac: «Attraktive Schnittstelle zwischen Mobilfunk und Raumfahrt»

Auf der Auktion der Aufstockung einer Anleihe des Bundes mit 10 Jahren Laufzeit hat sich am Mittwoch eine Rendite von minus 0,050% ergeben.

Damit hat die deutsche Finanzagentur zum ersten Mal seit Oktober 2016 wieder eine Bundesanleihe mit einer Negativrendite verkauft.

Es gingen Gebote in Höhe von 6,3 Mrd. EUR ein, wobei 2,4 Mrd. EUR zugeteilt wurden.

Die negative Verzinsung bedeutet, dass die Banken der deutschen Finanzagentur eine Art „Servicegebühr“ für das Privileg zahlen, deutsche Bundesanleihen haben zu dürfen.

Zur Erinnerung: Die EZB hält den Zinssatz für Deposit Facility seit Juni 2014 unter null Prozent und sie hat unlängst angekündigt, mit TLTRO III der europäischen Konjunktur unter die Arme zu greifen.

Es handelt sich dabei um die Vergabe von Krediten mit einer Laufzeit von 2 Jahren, die vierteljährlich ab Sept 2019 bis März 2021. Der Zinssatz ist an den EZB-Leitzins, der derzeit 0% beträgt, gebunden.

Das bedeutet im Klartext, dass die EZB mindestens bis zum Jahresende an ihren Schlüsselsätzen festhalten will.

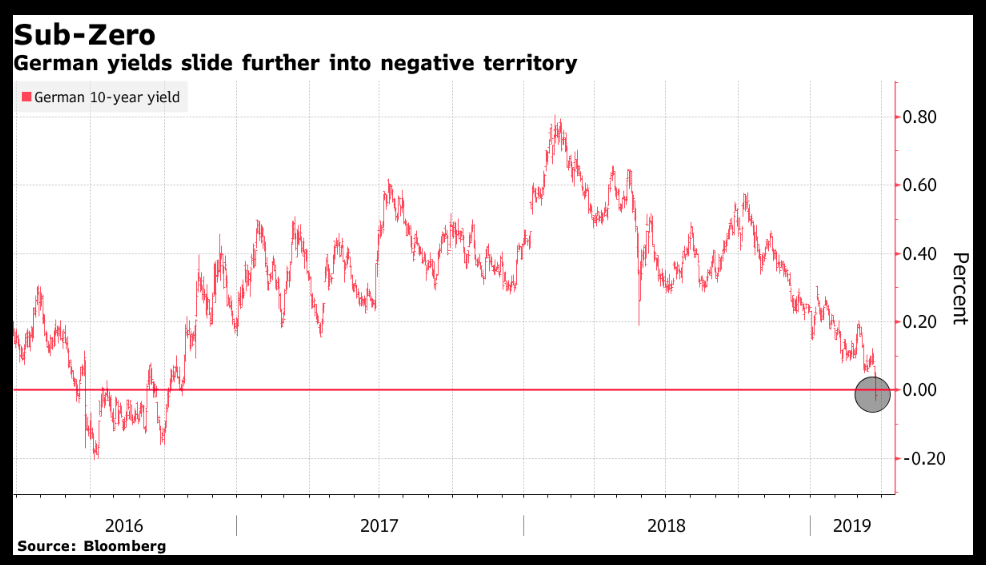

German Bunds mit 10 Jahren Laufzeit mit einer Negativ-Rendite, Graph: Bloomberg, March 27, 2019

Berichten von Medien zufolge lotet die EZB inzwischen Möglichkeiten aus, um die Lasten der Negativzinsen für die Banken abzumildern. Eine Option sei die Einführung eines gestaffelten Einlagenzinses.

Der Satz für Deposit Facility kann daher möglicherweise irgendwie angepasst werden.

Da aber die neuen billigen Langfrist-Kredite bis März 2021 ausgegeben werden, offensichtlich angesichts der schlechten Wachstumsaussichten, kann davon ausgegangen werden, dass der Hauptrefinanzierungssatz (main refinancing operations) solange, also bis 2021 unverändert bleibt.

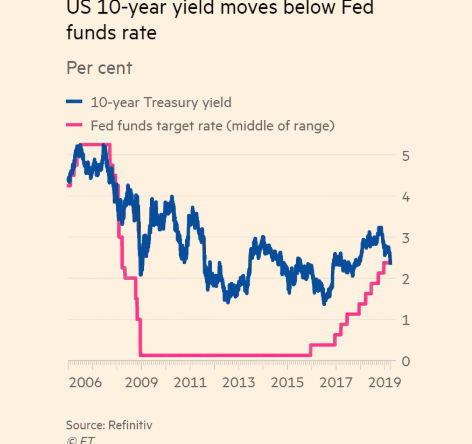

Die Rendite der US-Treasury Bonds mit 10 Jahren Laufzeit ist mittlerweile unter den mittleren Bereich (2,375%) des Fed Funds Rate (dem Tagesdurchschnittszinssatz für täglich fällige Kredite zwischen Banken) gesunken (2,35%), Graph: FT, March 28, 2019

Vor diesem Hintergrund ist es kein Wunder, dass die Zinsen bzw. die Renditen der Staatsanleihen nicht steigen: sie fallen.

Warum?

Es war von Anfang an offenkundig, dass die angebotsorientierte Wirtschaftspolitik der EU-Behörden mit Fokus auf Austerity und Haushaltskonsolidierung (balanced budget, limits on debt, „Schwarze Null“ etc.) auf dem Wirtschaftswachstum lasten würde.

US-Treasury Bonds Renditen: 10 Jahre: 2,37%, 3 Monate: 2,42%, Graph: WSJ, March 27, 2019

Denn fiskalische Austeritätspolitik (fiscal austerity) ist deflationär. Und der rigorose Sparkurs geht i.d.R. mit Lohnmässigung einher. Es ist nicht hinreichend, den ganzen Prozess zu verstehen, ohne den engen Zusammenhang zwischen dem Lohn und der Nachfrage mit zu berücksichtigen.

Wenn private Haushalte die Ausgaben kürzen, um zu sparen, sehen sich Unternehmen mit sich verschlechternden Absatz-Aussichten konfrontiert und sie entlassen vorerst Mitarbeiter und dann fahren sie Investitionen zurück: sie erhöhen sie nicht. Grund: ungeplante Lagerbestände.

Ohne Nachfrage, keine Kreditvergabe, keine Investitionen, kein Wachstum und keine Inflation. Ohne Lohnwachstum, keine Inflation, und daher niedrige Zinsen. Und manchmal unter-Null Renditen.

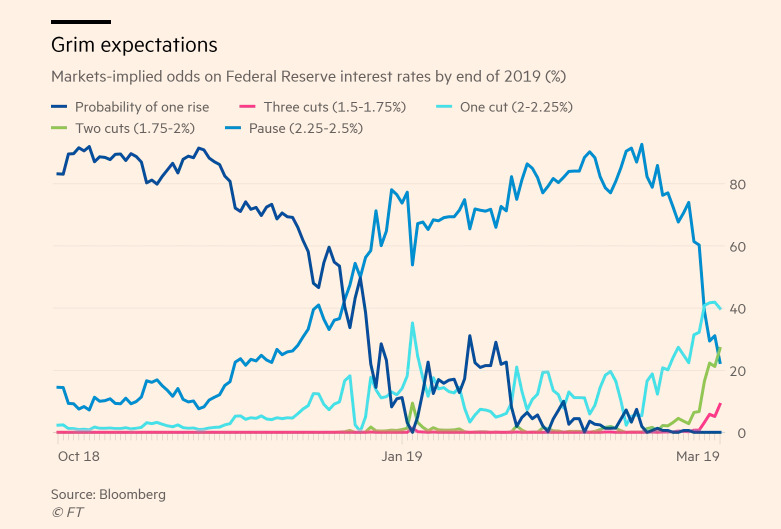

(Erwartungen in Sachen Fed Funds Rate) Die (von Marktteilnehmern) implizierten Quoten bei Fed-Zinssätzen bis Ende 2019, Graph: FT, March 27, 2019

Fazit: Der Monetarismus ist gescheitert. Es sind nicht die Ersparnisse, sondern Kredite, die Investitionen finanzieren. Es ist das durch die Kreditvergabe geschaffene Geld, das Investitionen auslöst und Ersparnisse ermöglicht: zunächst Investitionen, und dann Ersparnisse, nicht umgekehrt.

(invers) UST Ertragskurve: 10yUST minus 3mT-Bill, Graph: FT, March 28, 2019