Summary:

Die jährliche Inflation im Euroraum im Mai 2019 ist auf 1,2% gesunken. Dies geht aus einer Schnellschätzung (flash estimate) am Dienstag von Eurostat, dem statistischen Amt der EU hervor. Im April belief sich die Inflation auf 1,7%. Das bedeutet, dass die Inflation vom Zielwert der EZB weiter wegkommt. Darüber hinaus bilden sich auch die Inflationserwartungen zurück. ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die jährliche Inflation im Euroraum im Mai 2019 ist auf 1,2% gesunken. Dies geht aus einer Schnellschätzung (flash estimate) am Dienstag von Eurostat, dem statistischen Amt der EU hervor. Im April belief sich die Inflation auf 1,7%. Das bedeutet, dass die Inflation vom Zielwert der EZB weiter wegkommt. Darüber hinaus bilden sich auch die Inflationserwartungen zurück. ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes SIX liefert den Direktzugang nach Griechenland

investrends.ch writes Rekordströme in europäische Aktien – SMI und Dax auf Rekordjagd

investrends.ch writes Allreal: Ex-Helvetia-Chef Philipp Gmür soll neuer VRP werden

investrends.ch writes LLB hält Gewinn 2025 trotz Übernahmekosten stabil

Die jährliche Inflation im Euroraum im Mai 2019 ist auf 1,2% gesunken. Dies geht aus einer Schnellschätzung (flash estimate) am Dienstag von Eurostat, dem statistischen Amt der EU hervor. Im April belief sich die Inflation auf 1,7%.

Das bedeutet, dass die Inflation vom Zielwert der EZB weiter wegkommt. Darüber hinaus bilden sich auch die Inflationserwartungen zurück. Der 5y5y Inflation Swap-Satz ist inzwischen auf 1,3% gefallen, nahe dem niedrigen Wert von 1,25% von Mitte-2016.

Das stellt eine erhebliche Herausforderung für die europäischen Währungshüter dar. Denn der Kerngedanke der (konventionellen) Geldpolitik ist, die Zinsen während einer Rezession-Phase zu senken und während einer Boom-Phase zu erhöhen.

Eine Zinssenkung macht allerlei Investitionen attraktiv, weil die Finanzierungskosten damit fallen. Je niedriger die Zinsen sind, desto niedriger sind die Opportunitätskosten.

Inflationserwartungen im Euroraum gemessen am 5y5y Inflation Swap-Satz, Graph: FT, June 04, 2019

Zentralbanken wie die Fed und die EZB legen die Zinssätze für private Haushalte und Unternehmen nicht fest, zumindest nicht direkt.

Die EZB beispielsweise legt vielmehr einen Zinssatz fest, zu dem sie bereit ist, Kredite an Banken zu vergeben. Änderungen dieses Zinssatzes reflektieren sich manchmal ganz und manchmal teilweise in der Struktur der Zinssätze, die die Banken den Kreditnehmern berechnen und den Sparern zahlen.

Die expansive Geldpolitik, die im Sog der GFC (Global Financial Crisis) eingesetzt wurde, hat sich als unfähig erwiesen, eine Rückkehr zu normalen wirtschaftlichen Bedingungen zu fördern. Selbst ein Jahrzehnt später bleibt die europäische Wirtschaft weit hinter dem früheren Wachstumspfad zurück.

Ein kritisches Problem für die Geldpolitik ist, dass die Zinsen nicht unter null gesenkt werden können, wie John Quiggin in seinem neuen Buch („Economics in Two Lessons“) unterstreicht.

M.a.W.: Die Geldpolitik verliert an der Nullzins-Grenze (zero lower bound) an Zugkraft. Die zurückbleibenden Optionen sind aber begrenzt, wie QE (quantitative easing) und Forward Guidance.

Die Inflation (CPI) im Euroraum, Graph: FT, June 04, 2019

In einer Rezession oder Depression gibt es nur wenige oder gar keine Bereiche mit übermässiger Nachfrage. Die Preise unterliegen einem allgemeinen Rückgang, der als Deflation bezeichnet wird.

Der Begriff Rezession bezieht sich auf die Verringerung der Produktion (output). Das kritische Merkmal dabei ist eine hohe Arbeitslosigkeit bzw. Unterbeschäftigung und das Leiden der Menschen.

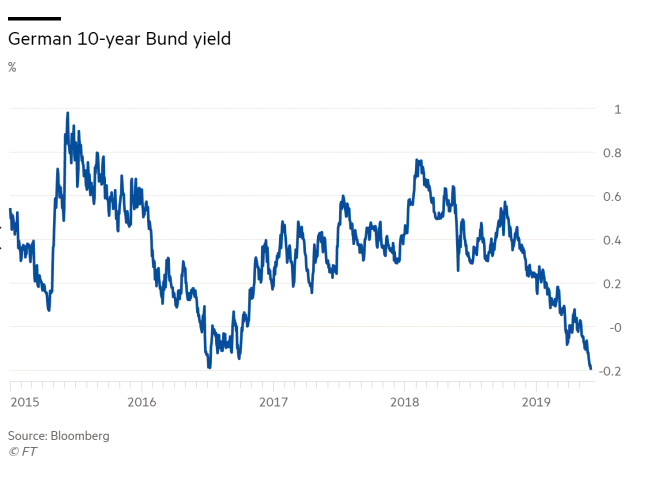

10y German Bund yield, Graph: Bloomberg TV, June 03, 2019

Die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit (10y German Bund yield) ist negativ, Graph: FT, June 3, 2019

Für die Mehrheit der privaten Haushalte sind Löhne die Haupteinnahmequelle. Arbeitslosigkeit kann nicht gelöst werden, wenn die Löhne gesenkt werden. Wenn das Geld knapp ist, besteht die natürliche Reaktion eines Haushalts darin, „den Gürtel enger zu schnallen“.

Inflationserwartungen und Inflation im Euroraum, Graph: Bloomberg, May 27, 2019

Märkte können nur dann richtig funktionieren, wenn die Regierungen Vollbeschäftigung und Wirtschaftswachstum aufrechterhalten. Die Schlüsselrolle der makroökonomischen Politik besteht daher darin, sicherzustellen, dass die verfügbaren Ressourcen produktiv genutzt werden.

Können aber die EU-Behörden die verkrustete Identifikation Europas mit der Praxis von Fiscal Austerity aufgeben? Abgesehen von einem Wirrwarr an Worten hat die EZB derzeit nichts anderes zu bieten, wie Ashoka Mody in einem Gastbeitrag im Blog Econbrowsers bekräftigt.

Wenn man sich auf ein EZB-Wunder stützt und einen Fiscal Stimulus zurückhält, wird dies Europas tief gezeichneter Wirtschaft und Politik mehr Wunden zufügen, wie Mody weiter bemerkt.