Summary:

Das Volumen der Anleihen, die mit einer Negativ-Rendite gehandelt werden, hat nun einen Wert von rund 12`000 Mrd. USD erreicht.Deutschland hat vergangene Woche eine 10-jährige Staatsanleihe mit einer Rekord-tiefen Rendite von minus 0,25% ausgegeben. Auch in der Schweiz, in Japan, den Niederlanden und Dänemark werden Staatspapiere mit 10 Jahren Laufzeit mit einer Negativ-Rendite gehandelt.Es wäre keine ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das Volumen der Anleihen, die mit einer Negativ-Rendite gehandelt werden, hat nun einen Wert von rund 12`000 Mrd. USD erreicht.Deutschland hat vergangene Woche eine 10-jährige Staatsanleihe mit einer Rekord-tiefen Rendite von minus 0,25% ausgegeben. Auch in der Schweiz, in Japan, den Niederlanden und Dänemark werden Staatspapiere mit 10 Jahren Laufzeit mit einer Negativ-Rendite gehandelt.Es wäre keine ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Das Volumen der Anleihen, die mit einer Negativ-Rendite gehandelt werden, hat nun einen Wert von rund 12`000 Mrd. USD erreicht.

Deutschland hat vergangene Woche eine 10-jährige Staatsanleihe mit einer Rekord-tiefen Rendite von minus 0,25% ausgegeben.

Auch in der Schweiz, in Japan, den Niederlanden und Dänemark werden Staatspapiere mit 10 Jahren Laufzeit mit einer Negativ-Rendite gehandelt.

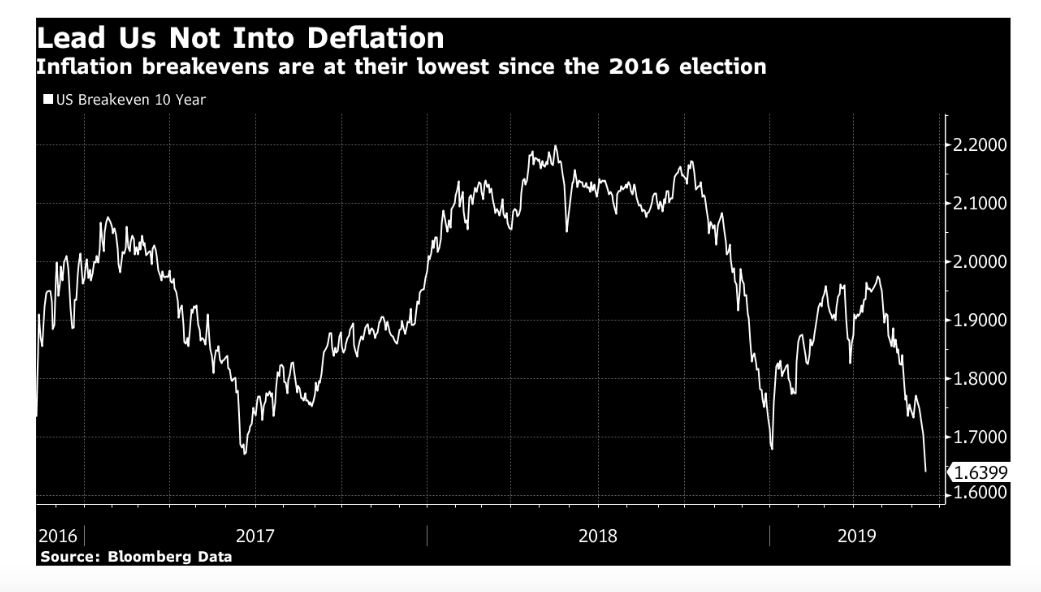

Es wäre keine Übertreibung, davon zu reden, dass die Bond-Märkte und Inflationserwartungen vor einer Deflationsangst stehen, wenn man v.a. den jüngsten Verlauf der 5y5y Inflation Swap Forward Rates und/oder 10y Breakeven Rates beobachtet.

In einer Rezession oder Depression gibt es laut Lehrbuch kaum Bereiche, die von Überschuss-Nachfrage gekennzeichnet sind. Folglich ist es kein Wunder, zu erblicken, dass die Preise sich einem allgemeinen Rückgang unterziehen, der als Deflation beschrieben wird.

Das Volumen der Anleihen, die mit einer Negativ-Rendite gehandelt werden, hat heute einen Wert von fast 12`000 Mrd. USD erreicht, Graph: FT, June 17, 2019

Da das, was produziert wird, konsumiert oder investiert werden muss, können wird kein zusätzliches Einkommen erzielen, wenn wir mehr produzieren und gleichzeitig weniger konsumieren und investieren, wie John Quiggin es in seinem neuen Buch schön zum Ausdruck bringt.

Das Spardiktat der EU-Behörden führt nämlich dazu, dass weniger konsumiert wird, zumal auch die Löhne nicht steigen, entsprechend der Produktivität plus der Inflation Target Rate der Zentralbanken.

Und es wird gleichzeitig weniger investiert, weil die EU-Fiskalregeln es nicht zulassen, dass die Regierungen während Rezessionen Haushaltsdefizite auflaufen lassen können.

Deutschland hat vergangene Woche eine 10-jährige Staatsanleihe mit einer negativen Rendite von -0,24% verkauft (*), Graph: fastFT, June 12, 2019

Es ist nicht schwer, festzuhalten, dass Rezessionen und Arbeitslosigkeit aus der Entscheidung, nicht auszugeben, entstehen.

US Inflationserwartungen gemessen an 10y Breakeven Rates, Graph: John Authers, Bloomberg

Es ist ferner ein offenes Geheimnis, dass Fiscal Austerity im Zentrum der europäischen Wirtschaftspolitik steht, wie ein Felsen, quasi als der böse Zwilling des Markfundamentalismus.

Und die „Schuldenbremse“ übernimmt dabei die Rolle des privaten Vampirs der Fiscal Austerity, über den Horizont der Eurozone hinaus.

EUR 5y5y Inflation Swap Forward Rate, Graph: BloombergTV, June 18, 2019

Was sich vor diesem Hintergrund in den Anleihemärkten derzeit abspielt, ist ausserordentlich. Zur Erinnerung: Republik Österreich hat im September 2017 eine 100-jährige Staatsanleihe begeben.

Seither sind die Aktien in der Alpenrepublik um 20% gesunken. Doch wer die 100-jährige Staatsanleihe Österreichs gekauft hat, hat heute einen Buchgewinn von mehr als 50%, wie John Authers in seiner Kolumne bei Bloomberg berichtet.

Wie attraktiv kann es aber sein, dem österreichischen Staat Geld zu leihen, bis 2117?

Die Tatsache, dass sich Investoren in eine solche Anleihe engagieren, lässt auf etwas Besorgniserregendes schliessen.

Österreichs 100-jährige Staatsanleihe in EUR, Graph: John Authers, June 17, 2019, Bloomberg

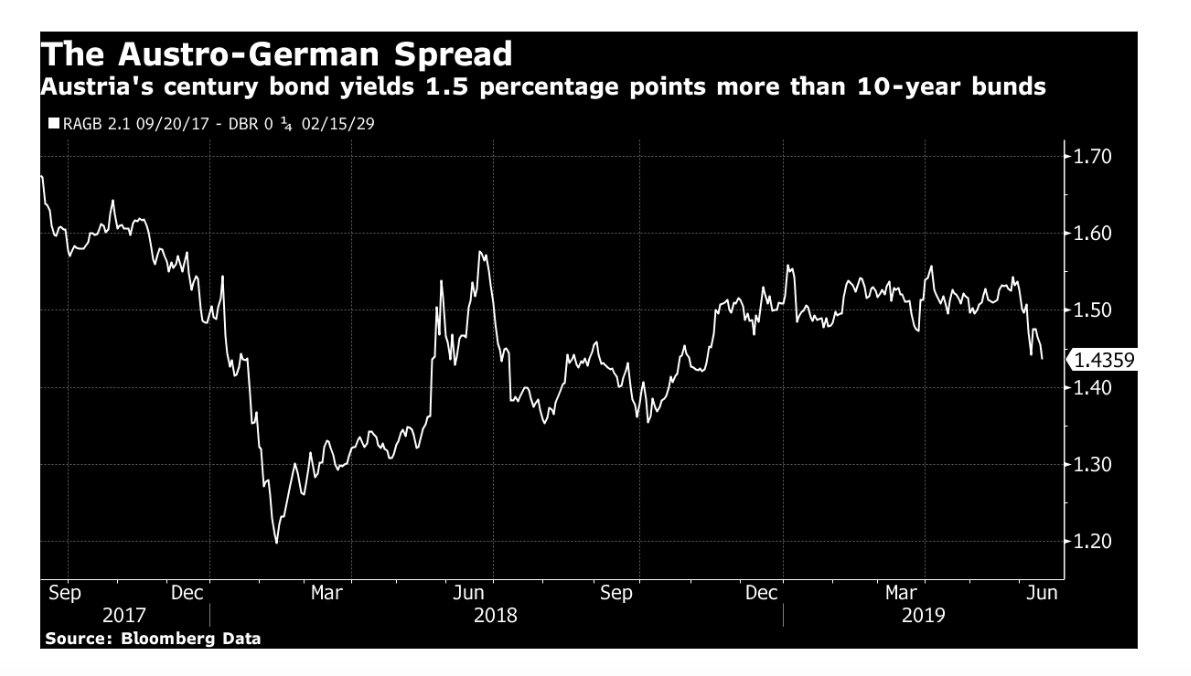

Die Renditen der Staatsobligationen und Inflationserwartungen im Euroraum fallen wie ein Stein. Mittlerweile bietet die österreichische Jahrhundertanleihe (century bonds) durchweg eine Rendite von etwas eineinhalb Prozentpunkten über derjenigen 10-jährigen deutschen Bundesanleihen.

Der Spread, den Österreichs 100-jährige Staatsanleihe in EUR gegenüber GER Bunds derzeit bietet, Graph: John Authers, June 17, 2019, Bloomberg

Eine Jahrhundertanleihe mit niedriger Anfangsrendite hat eine aussergewöhnlich lange Laufzeit, was bedeutet, dass sie ausserordentlich empfindlich auf Zinsänderungen reagiert (duration). Fallen die Zinsen, steigt der Preis der Anleihen rasant.

Die Duration kann aber zweischneidig sein. Diejenigen, die Österreichs bis 2117 laufende Anleihe erwerben, müssen es wissen. Denn wenn die Rendite wieder auf 2% steigen würde, würden sie massive Verluste einfahren.

Der Rückgang der Rendite der europäischen Staatsanleihen, Graph: Michael Mackenzie, FT, June 14, 2019.

Doch Investoren scheinen davon auszugehen, dass die jüngste Deflationsangst eine echte ist und nicht einfach durch die Zentralbanken rückgängig gemacht werden kann. Und das ist in der Tat ein Armutszeugnis für Europas Wirtschaftspolitik.

(*) Auf der Versteigerung der deutschen Staatsanleihen mit 10 Jahren Laufzeit am 12. Juni gingen Gebote in Höhe von 4,2 Mrd. EUR ein. Zugeteilt wurden 2,5 Mrd. EUR mit einer negativen Rendite von minus 0,24% im Durchschnitt, Graph: SIX, source: Deutsche Bundesbank

Die Rendite-Kurve der deutschen Staatsanleihen, Graph: SIX, June 18, 2019