Summary:

Die japanische Zentralbank (BoJ: Bank of Japan) hat am Dienstag mitgeteilt, dass sie den Leitzins (policy-rate) unverändert bei -0,1% belässt.Die Inflationsrate in der drittgrössten Volkswirtschaft beträgt derzeit 1% (core CPI: 0,9% im Dezember 2017).Und sie liegt damit noch immer weit unter dem von der BoJ angestrebten Zielwert von 2%.BoJ Governeur Haruhiko Kuroda geht aber davon ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die japanische Zentralbank (BoJ: Bank of Japan) hat am Dienstag mitgeteilt, dass sie den Leitzins (policy-rate) unverändert bei -0,1% belässt.Die Inflationsrate in der drittgrössten Volkswirtschaft beträgt derzeit 1% (core CPI: 0,9% im Dezember 2017).Und sie liegt damit noch immer weit unter dem von der BoJ angestrebten Zielwert von 2%.BoJ Governeur Haruhiko Kuroda geht aber davon ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Eigentümer von Vega Sicilia im Casa Aurelio

finews.ch writes «Iran-Krieg gibt der Schweiz Auftrieb, das sieht man jetzt schon»

finews.ch writes Iran-Krieg: Mit was der UBS-CEO jetzt rechnet

finews.ch writes Suva regelt Führungswechsel intern

Die japanische Zentralbank (BoJ: Bank of Japan) hat am Dienstag mitgeteilt, dass sie den Leitzins (policy-rate) unverändert bei -0,1% belässt.

Die Inflationsrate in der drittgrössten Volkswirtschaft beträgt derzeit 1% (core CPI: 0,9% im Dezember 2017).

Und sie liegt damit noch immer weit unter dem von der BoJ angestrebten Zielwert von 2%.

BoJ Governeur Haruhiko Kuroda geht aber davon aus, dass die Inflationserwartungen mit steigenden Löhnen zunehmen werden.

Was wir dazu wissen, ist, dass das japanische BIP zwischen Juli und September um eine hochgerechnete Jahresrate von 2,5% gestiegen ist.

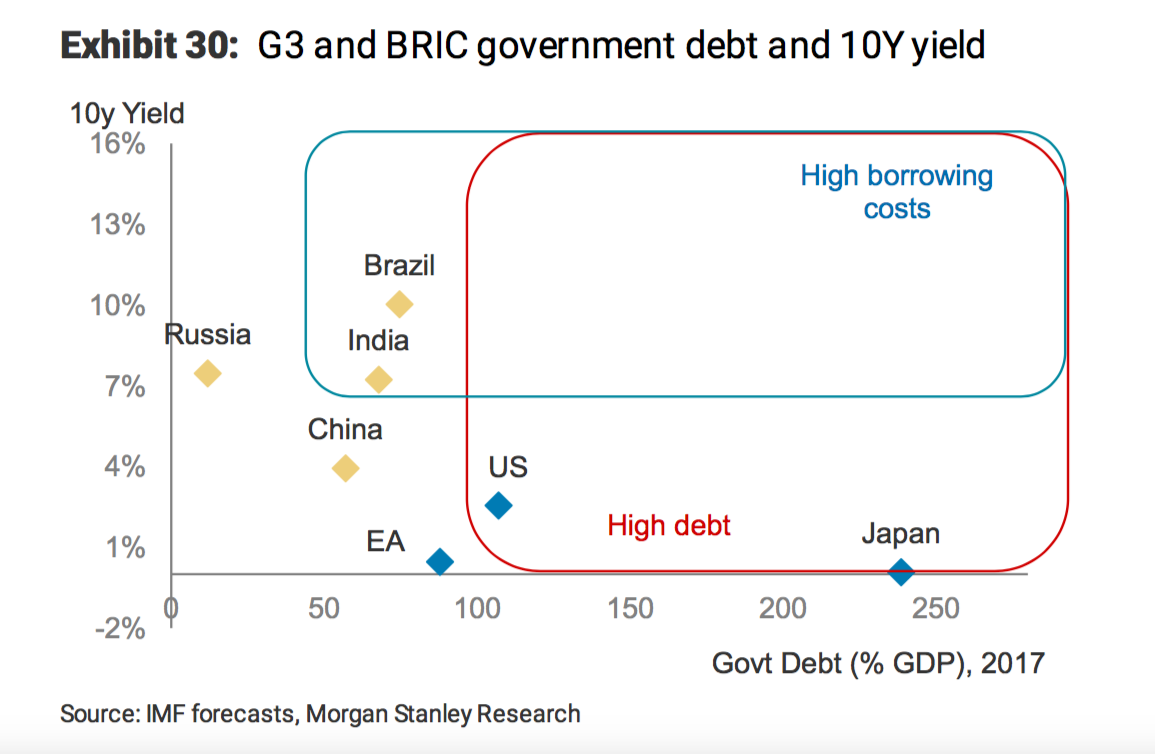

Während die Schulden der öffentlichen Hand im Verhältnis zum BIP rund 250% beträgt, beläuft sich die Rendite der japanischen Staatsanleihen mit 10 Jahren Laufzeit auf 0,07%.

Das ist bemerkenswert, da die herkömmlichen Lehrbücher vor hohen Defiziten bzw. Staatsverschuldung warnen, weil die Staatsausgaben angeblich die privaten Investitionen "verdrängen" (crowding-out).

Staatsschulden versus Rendite der Staatsanleihen mit 10 Jahren Laufzeit, Graph: Morgan Stanley

Die Teuerungsrate würde demnach durch die Decke schiessen und die Zinsen kräftig zulegen, so die Ansicht der Mehrzahl der neoklassisch orientierten Ökonomen, die wir seit der Great Recession zur genüge kennen.

Es ist daher unbestritten, dass wir es, wenn wir über das Staatsdefizit reden, oft im Zusammenhang mit "bad news" meinen. Die Schulden werden v.a. in den Mainstream-Medien ohne Zweifel als eine Art Apokalypse-Countdown dargestellt.

Der irreführende Fokus hat allerdings viel mit der politischen Kultur zu tun. Doch die Politiker, die über Haushaltsdefizite und Staatsverschuldung sprechen, scheinen keine Ahnung davon zu haben, die meisten zumindest.

Die Defizit-Bedenkenträger malen häufig eine Zukunft, in der wir verarmen, weil der Staat, der das Geld ausgeliehen hat, alles wieder zurückzahlen muss.

Was sie aber übersehen, ist, dass zwischen macro- und micro-Ebene unterschieden werden muss: Ein privater Haushalt ist nicht vergleichbar mit dem Staat.

Denn die Analogie greift zu kurz. Zum einen, weil die privaten Haushalte den Kredit, den sie aufgenommen haben, zurückzahlen müssen. Zum anderen, dass der Staat "lediglich" darauf achten muss, dass die Schulden weniger stark wachsen als die Steuereinnahmen.

Die Schulden aus dem Zweiten Weltkrieg beispielsweise wurden in den USA nie zurückgezahlt. Und es wurde irrelevant, weil die US-Wirtschaft seither angemessen gewachsen ist und damit das Einkommen zugenommen hat, was ja die Steuerbemessungsgrundlage ausmacht.

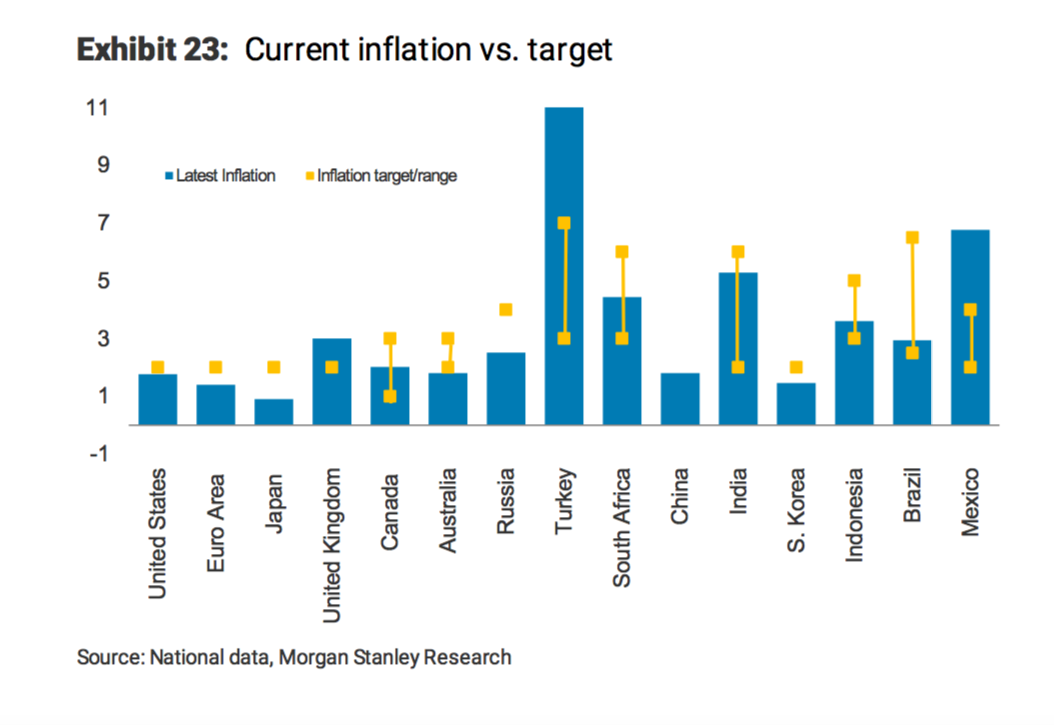

Die gegenwärtige Inflationsrate versus dem von den Zentralbanken jeweils angepeilten Zielwert, Graph: Morgan Stanley

Der private Haushalt schuldet den Kredit einer Bank. Der Staat hingegen schuldet es sich selbst, zu einem grossen Teil.

Es stimmt zwar, dass heute ein Teil der Staatsanleihen im Besitz der ausländischen Investoren ist. Aber der Staat hat auch Vermögenswerte im Ausland. Im Fall der USA bringen die Anlagewerte im Ausland mehr Zinsen ein als die USA an Zinsen ins Ausland liefern müssen.

Wenn wir das deficit spending aus einer buchhalterischen Perspektive (die Regierung, der private Sektor und das Ausland) betrachten, reflektiert das Defizit der öffentlichen Hand den Überschuss des Privatsektors und des Auslands (*).

In einer bestimmten Zeitperiode müssen sich also die von diesen Sektoren ausgegeben und erhaltenen Beträge auf null summieren. M.a.W. entspricht ein Überschuss in einem Sektor immer einem Defizit in einem anderen Sektor.

Fazit: Kein Wunder, dass es viel Verwirrung darüber gibt, wie Haushaltsdefizite die Welt retten können.

(*) Wenn wir den ausländischen Sektor mitberücksichtigen, verwenden wird die Kapitalbilanz (capital account; inverse of current account), was den Handelsüberschuss widerspiegelt.