Summary:

Bond-Bullen sind voller Elan.Die Märkte preisen ein, dass der Zinserhöhungszyklus der Fed im Jahr 2020 oder Anfang 2021 zu Ende geht und zugleich eine gewisse Lockerung der Geldpolitik eingeleitet wird, was, allem Anschein nach, den Verkaufsdruck auf die US Treasury Bonds gegenwärtig abmildert.Das ist der Schluss, den die Entwicklung des Spreads (*) zwischen dem 3-Jahres-Forward ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Bond-Bullen sind voller Elan.Die Märkte preisen ein, dass der Zinserhöhungszyklus der Fed im Jahr 2020 oder Anfang 2021 zu Ende geht und zugleich eine gewisse Lockerung der Geldpolitik eingeleitet wird, was, allem Anschein nach, den Verkaufsdruck auf die US Treasury Bonds gegenwärtig abmildert.Das ist der Schluss, den die Entwicklung des Spreads (*) zwischen dem 3-Jahres-Forward ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Luxusimmobilien: Nur Aspen und Monaco sind teurer als St. Moritz

finews.ch writes Maverix zieht Krypto-Pionier als Investor an Land

finews.ch writes UBS, Postfinance, Sygnum: Die Gewinner der ersten AssetAwards

finews.ch writes Steuerberater angelt sich ehemaligen Global Head of Tax der Clariant

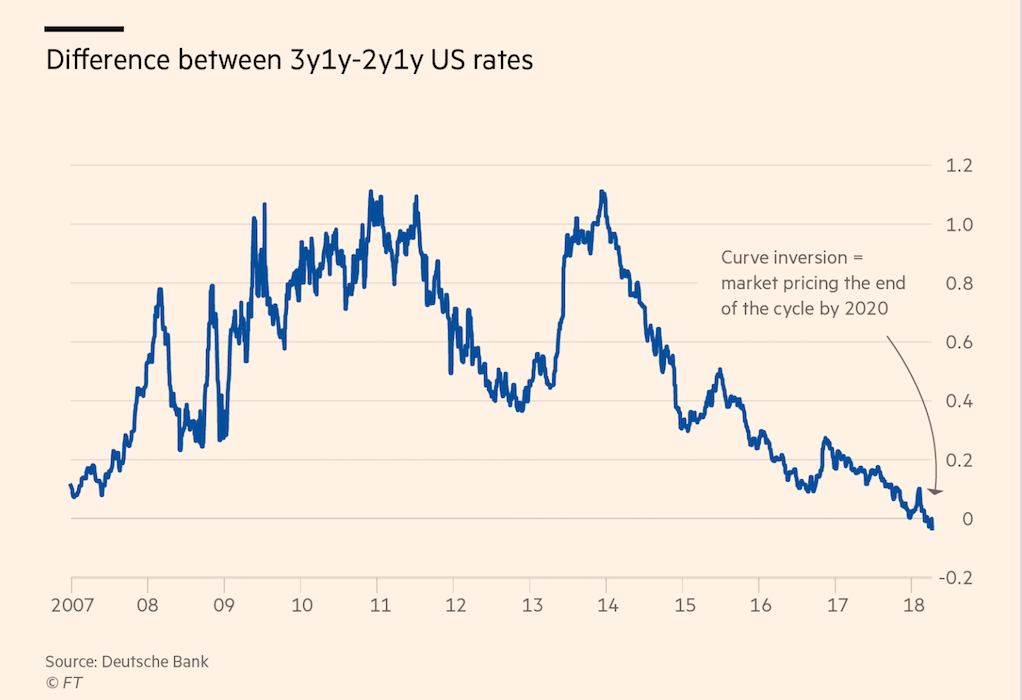

Bond-Bullen sind voller Elan.

Die Märkte preisen ein, dass der Zinserhöhungszyklus der Fed im Jahr 2020 oder Anfang 2021 zu Ende geht und zugleich eine gewisse Lockerung der Geldpolitik eingeleitet wird, was, allem Anschein nach, den Verkaufsdruck auf die US Treasury Bonds gegenwärtig abmildert.

Das ist der Schluss, den die Entwicklung des Spreads (*) zwischen dem 3-Jahres-Forward 1-Jahr US Overnight Index Swap Satz und dem 2-Jahres-Forward 1-Jahr Satz nahelegt.

Der Spread ist nämlich ins Negative gerutscht, was darauf hinausläuft, dass die Fed den Straffungszyklus demnächst tatsächlich beendet.

Wenn die Zentralbank die Zinsen erhöht, richtet sich das Augenmerk auf die Wirtschaft, die wieder Tritt fasst und wo die Währung zur Stärke neigt.

Die anhaltende USD-Schwäche regt aber an, darauf zu blicken, dass die US-Zinsen inzwischen an das neutrale (natürliche) Niveau herankommen.

Der Greenback hat 2018 bislang rund 3% an Wert verloren. Die Abwertung für das gesamte Jahr 2017 beläuft sich auf rund 12 Prozent gegenüber dem EUR.

Der Spread zwischen den 3y1y und den 2y1y US-Swap-Sätzen, Graph: FT, Apr 19, 2018

Hier ist derselbe Chart via Bloomberg:

Der Spread zwischen den 3y1y und den 2y1y US-Swap-Sätzen, Graph: Bloomberg Markets, Apr 19, 2018

Die anhaltende Abflachung der US Ertragskurve (yield curve) und die Anzeichen einer Umkehrung (inversion) unterstreichen die Kapitulation des Marktes.

Die Abflachung der US-Treasury Bond Kurve, Graph: Bloomberg, Apr 19, 2018

In der Tat prognostiziert der IWF ab 2020 einen nachlassenden globalen Output aufgrund der erhöhten Zinsen, einer restriktiven Fiskalpolitik der USA und eines schwächeren Wirtschaftswachstums in China.

Es besteht vor diesem Hintergrund kein Zweifel daran, dass eine invertierte Rendite-Kurve ein starkes Rezessionszeichen bedeutet.

Der Rendite-Abstand von 5 bis 30 Jahren Laufzeit hat sich unterdessen auf 29 Basispunkte eingeengt. Und der Rendite-Abstand von 2 bis 10 Jahren Laufzeit hat bereits 41 Basispunkte berührt, was der niedrigsten Wert seit 2007 markiert.

Zero-Bound, Die Abflachung der UST Kurve, Graph: Bloomberg Markets, Apr 19, 2018

Nachdem die Renditekurve von 3 Monaten bis 10 Jahren im Januar 2006 invers wurde, dauerte es weniger als 2 Jahre bis die Great Recession einschlug.

Eine wahrhaft inverse Kurve ist ein starkes Signal für Rezession, die stattfindet, wenn sich die Fed in einem Straffungszyklus befindet und die Märkte die Wirtschaftsaussichten als düster wahrnehmen, hat John Williams, der nächste Fed Präsident von New York am Dienstag gesagt.

Es gilt zu beachten, dass die Kurve teilweise zusammenbricht, weil das US-Schatzamt die Emission von Staatspapieren mit kürzeren Laufzeiten erhöht, um das wachsende Haushaltsdefizit wegen Trump’s Steuersenkungen für Konzerne und Reiche zu finanzieren.

Bemerkenswert ist, dass „real-money“ (d.h. Asset Managers) weiterhin auf die Abflachung der Zinsstrukturkurve setzen, während „fast-money“ (d.h. Spekulatoren) auf eine steilere Kurve wetten.

UST Ertragskurve und „real-money“ versus „fast-money“, Graph: Bloomberg Markets, Apr 19, 2018

(*) Das ist, wo die Märkte den 1-Jahres-Satz im Jahr 2020 sehen, im Vergleich zum Jahr 2021.