Summary:

Der Rückgang der Arbeitslosigkeit spricht dafür, dass die Geldpolitik die Zügel anzieht. Die niedrige Inflation aber motiviert, am lockeren Kurs der Geldpolitik festzuhalten. Soweit die Theorie. Die Arbeitslosigkeit im Euroraum ist zwar gesunken. Aber die Arbeitsplätze, die in den vergangenen Jahren geschaffen wurden, sind zu meist von schlechter Qualität, wie eine aktuelle Analyse von BoAML unterstreicht.Gemeint sind v.a. unfreiwillige Teilzeit- und Nebenjobs, mit einer wachsenden Zahl von Menschen, die sagen: Ja, vielen Dank, ich habe drei davon. Das bedeutet, dass die „Kernbeschäftigung“ schrumpft und eine existenzsichernde Beschäftigung schwer zu bekommen ist.Bemerkenswert ist, dass die EZB in der Zusammenfassung der geldpolitischen Sitzung des Rates von 26. und 27. April 2017 besorgt festhält, dass es bisher trotz der sinkenden Arbeitslosenquote und der sich schliessenden Produktionslücke (output gap) nicht zu einem signifikanten Anstieg des Lohnwachstums gekommen ist.Die Preis-Entwicklung des Inflation- und Deflation-Schutzes, Graph: Peter Praet, ECB, May 15, 2017, BrusselsGleichzeitig betont die EZB, dass „das künftige Wachstum des verfügbaren Einkommens vom Nominallohnzuwachs abhänge und dass der im Basisszenario der Projektionen vom März 2017 unterstellte kräftige Anstieg des Lohnwachstums ungewiss“ sei.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der Rückgang der Arbeitslosigkeit spricht dafür, dass die Geldpolitik die Zügel anzieht. Die niedrige Inflation aber motiviert, am lockeren Kurs der Geldpolitik festzuhalten. Soweit die Theorie. Die Arbeitslosigkeit im Euroraum ist zwar gesunken. Aber die Arbeitsplätze, die in den vergangenen Jahren geschaffen wurden, sind zu meist von schlechter Qualität, wie eine aktuelle Analyse von BoAML unterstreicht.Gemeint sind v.a. unfreiwillige Teilzeit- und Nebenjobs, mit einer wachsenden Zahl von Menschen, die sagen: Ja, vielen Dank, ich habe drei davon. Das bedeutet, dass die „Kernbeschäftigung“ schrumpft und eine existenzsichernde Beschäftigung schwer zu bekommen ist.Bemerkenswert ist, dass die EZB in der Zusammenfassung der geldpolitischen Sitzung des Rates von 26. und 27. April 2017 besorgt festhält, dass es bisher trotz der sinkenden Arbeitslosenquote und der sich schliessenden Produktionslücke (output gap) nicht zu einem signifikanten Anstieg des Lohnwachstums gekommen ist.Die Preis-Entwicklung des Inflation- und Deflation-Schutzes, Graph: Peter Praet, ECB, May 15, 2017, BrusselsGleichzeitig betont die EZB, dass „das künftige Wachstum des verfügbaren Einkommens vom Nominallohnzuwachs abhänge und dass der im Basisszenario der Projektionen vom März 2017 unterstellte kräftige Anstieg des Lohnwachstums ungewiss“ sei.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Der Rückgang der Arbeitslosigkeit spricht dafür, dass die Geldpolitik die Zügel anzieht. Die niedrige Inflation aber motiviert, am lockeren Kurs der Geldpolitik festzuhalten.

Soweit die Theorie.

Die Arbeitslosigkeit im Euroraum ist zwar gesunken. Aber die Arbeitsplätze, die in den vergangenen Jahren geschaffen wurden, sind zu meist von schlechter Qualität, wie eine aktuelle Analyse von BoAML unterstreicht.

Gemeint sind v.a. unfreiwillige Teilzeit- und Nebenjobs, mit einer wachsenden Zahl von Menschen, die sagen: Ja, vielen Dank, ich habe drei davon.

Das bedeutet, dass die „Kernbeschäftigung“ schrumpft und eine existenzsichernde Beschäftigung schwer zu bekommen ist.

Bemerkenswert ist, dass die EZB in der Zusammenfassung der geldpolitischen Sitzung des Rates von 26. und 27. April 2017 besorgt festhält, dass es bisher trotz der sinkenden Arbeitslosenquote und der sich schliessenden Produktionslücke (output gap) nicht zu einem signifikanten Anstieg des Lohnwachstums gekommen ist.

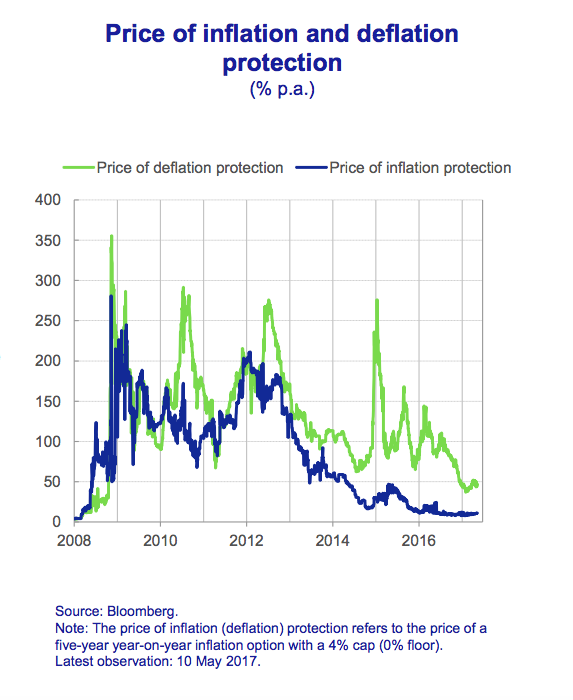

Die Preis-Entwicklung des Inflation- und Deflation-Schutzes, Graph: Peter Praet, ECB, May 15, 2017, Brussels

Gleichzeitig betont die EZB, dass „das künftige Wachstum des verfügbaren Einkommens vom Nominallohnzuwachs abhänge und dass der im Basisszenario der Projektionen vom März 2017 unterstellte kräftige Anstieg des Lohnwachstums ungewiss“ sei.

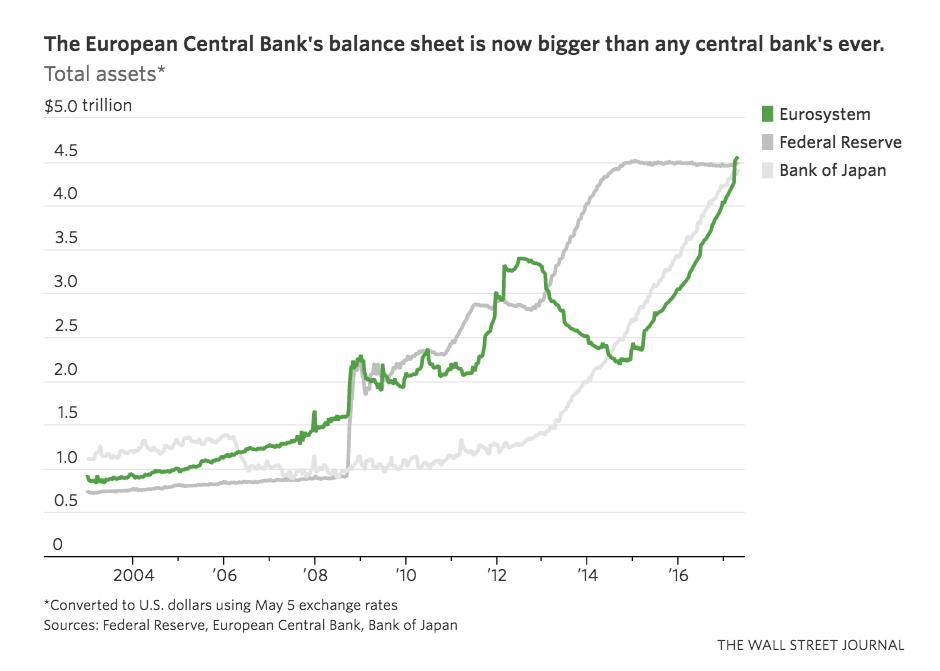

Bilanzsumme der Zentralbanken im Vergleich, Graph: WSJ

Es ist wichtig, in Erinnerung zu rufen, dass die gesamtwirtschaftliche Nachfrage nicht vom Vermögen abhängt, sondern vom Einkommen, welches wiederum für die meisten Menschen aus dem Lohn besteht.

Kein Wunder, dass das Wirtschaftswachstum kaum vom Fleck kommt, wenn das Lohnwachstum mit der Produktivität nicht Schritt hält.

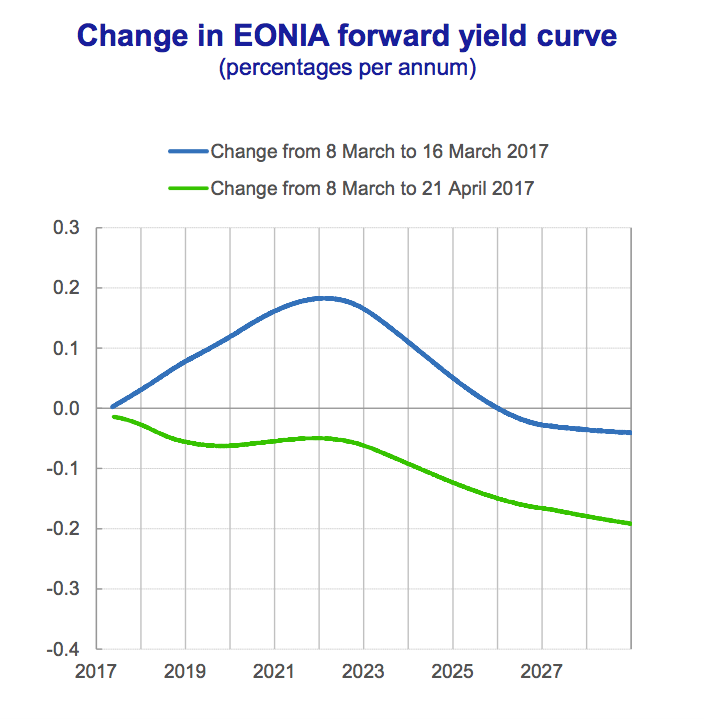

EONIA-Terminzinskurve, Graph: Peter Praet, ECB, May 15, 2017, Brussels

Auffallend ist vor diesem Hintergrund, dass die EZB in derselben Zusammenfassung der geldpolitischen Sitzung des EZB-Rates darauf hinweist, dass der fiskalische Kurs im Euroraum im Projektionszeitraum 2017 bis 2019 „neutral“ ausfallen werde.

Das heisst m.a.W., dass die lockere Geldpolitik auf die Unterstützung der Fiskalpolitik nicht zählen kann.

Es ist daher schwer vorstellbar, wie die Inflation ansteigen soll, wenn kaum Lohnwachstum vorhanden und keinen Anstieg der Kosten zu erwarten ist.

Apropos Erwartungen: Der 5-jährige inflationsindexierte Termin-Swapsatz in 5 Jahren (5y5y forward inflation-linked swap rate) ist inzwischen laut EZB auf 1,6% gefallen.

Dennoch scheinen die Eurokraten die wirtschaftliche Erholung im Euroraum, mir nichts, dir nichts auf den Sankt-Nimmerleins-Tag verschieben zu wollen. Das ist bedauerlich. Wird mehr Humankapital zerstört, steht das soziale Gefüge Europas auf dem Spiel.