Summary:

Der Verlust an den globalen Aktienmärkten beläuft sich in den letzten Handelstagen auf einen Rekordwert von 3'000 Mrd. USD. Das ist, was das britische Referendum, die EU zu verlassen, in den weltweiten Börsenplätzen ausgelöst hat.Bemerkenswert ist aber, dass sich der Kapitalzufluss in die Anleihemärkte fortsetzt. Die Renditen der als sicher geltenden Staatspapiere verharren weltweit auf einem historisch rekordtiefen Niveau. Der Wert der Staatsanleihen, die mit einer Negativ-Rendite gehandelt werden, ist inzwischen auf rund 9'000 Mrd. USD geklettert.In Deutschland, wo die Politik eine „Schwarze Null“-Politik auf die Fahne geschrieben hat, ist die Rendite der German Bunds mit 10 Jahren Laufzeit gestern auf minus 0,17% gesunken. Das ist der tiefste Wert seit der Daten-Sammlung durch Bloomberg seit 1989. Und auch die Rendite der zweijährigen deutschen Staatspapiere fällt weiter. Mit minus 0,74% markieren sie einen neuen Rekordwert.Wo sind aber die sog. „Bond Vigilantes“? Wenn die nominalen Zinsen nahe null liegen, führt ein Anstieg der Notenbankgeldmenge (monetary base) nicht zu einem Anstieg der Zinsen. Das sagt die Theorie der Liquiditätsfalle. Das Haushaltsdefizit löst in einer Depression kein crowding-out aus. Und die fiskalischen Multiplikatoren sind viel höher als sonst.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der Verlust an den globalen Aktienmärkten beläuft sich in den letzten Handelstagen auf einen Rekordwert von 3'000 Mrd. USD. Das ist, was das britische Referendum, die EU zu verlassen, in den weltweiten Börsenplätzen ausgelöst hat.Bemerkenswert ist aber, dass sich der Kapitalzufluss in die Anleihemärkte fortsetzt. Die Renditen der als sicher geltenden Staatspapiere verharren weltweit auf einem historisch rekordtiefen Niveau. Der Wert der Staatsanleihen, die mit einer Negativ-Rendite gehandelt werden, ist inzwischen auf rund 9'000 Mrd. USD geklettert.In Deutschland, wo die Politik eine „Schwarze Null“-Politik auf die Fahne geschrieben hat, ist die Rendite der German Bunds mit 10 Jahren Laufzeit gestern auf minus 0,17% gesunken. Das ist der tiefste Wert seit der Daten-Sammlung durch Bloomberg seit 1989. Und auch die Rendite der zweijährigen deutschen Staatspapiere fällt weiter. Mit minus 0,74% markieren sie einen neuen Rekordwert.Wo sind aber die sog. „Bond Vigilantes“? Wenn die nominalen Zinsen nahe null liegen, führt ein Anstieg der Notenbankgeldmenge (monetary base) nicht zu einem Anstieg der Zinsen. Das sagt die Theorie der Liquiditätsfalle. Das Haushaltsdefizit löst in einer Depression kein crowding-out aus. Und die fiskalischen Multiplikatoren sind viel höher als sonst.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: teuer für die Chefs

finews.ch writes Bitcoin-Rallye zeigt institutionellen Investoren ihre Schwäche auf

finews.ch writes Finanzplatz Schweiz probt den Cyber-Ernstfall

finews.ch writes Baillie Gifford schafft Europa-Chefstelle in Zürich

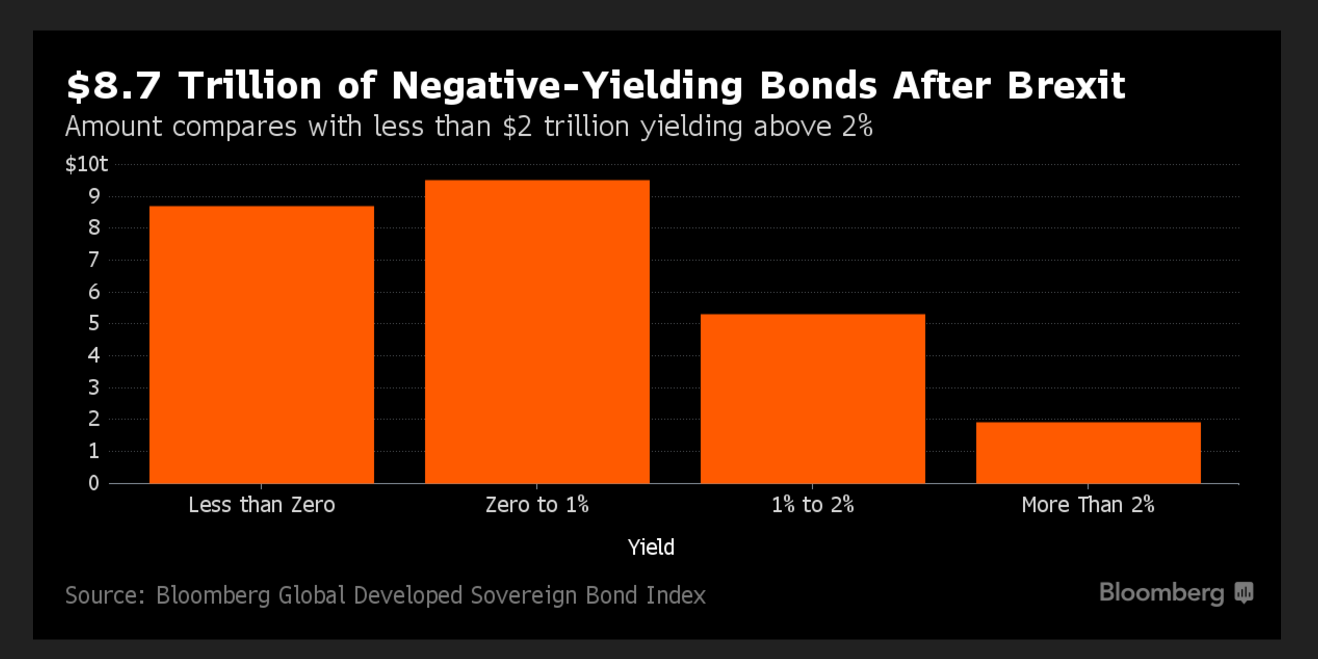

Der Verlust an den globalen Aktienmärkten beläuft sich in den letzten Handelstagen auf einen Rekordwert von 3'000 Mrd. USD. Das ist, was das britische Referendum, die EU zu verlassen, in den weltweiten Börsenplätzen ausgelöst hat.

Bemerkenswert ist aber, dass sich der Kapitalzufluss in die Anleihemärkte fortsetzt. Die Renditen der als sicher geltenden Staatspapiere verharren weltweit auf einem historisch rekordtiefen Niveau. Der Wert der Staatsanleihen, die mit einer Negativ-Rendite gehandelt werden, ist inzwischen auf rund 9'000 Mrd. USD geklettert.

In Deutschland, wo die Politik eine „Schwarze Null“-Politik auf die Fahne geschrieben hat, ist die Rendite der German Bunds mit 10 Jahren Laufzeit gestern auf minus 0,17% gesunken. Das ist der tiefste Wert seit der Daten-Sammlung durch Bloomberg seit 1989. Und auch die Rendite der zweijährigen deutschen Staatspapiere fällt weiter. Mit minus 0,74% markieren sie einen neuen Rekordwert.

Wo sind aber die sog. „Bond Vigilantes“?

Wenn die nominalen Zinsen nahe null liegen, führt ein Anstieg der Notenbankgeldmenge (monetary base) nicht zu einem Anstieg der Zinsen. Das sagt die Theorie der Liquiditätsfalle. Das Haushaltsdefizit löst in einer Depression kein crowding-out aus. Und die fiskalischen Multiplikatoren sind viel höher als sonst.

Der Wert der Staatsanleihen, die derzeit mit einer Negativ-Rendite gehandelt werden, Graph: Bloomberg

Wenn es an Nachfrage mangelt, sind Massnahmen auf der Angebotsseite (Strukturreformen) nicht dringend. Die Anleihe-Investorensignalisieren, dass sie sich über Staatsverschuldung derzeit keine Sorgen machen.

Die „Gürtel-enger-schnallen“-Politik ist in diesem Marktumfeld völlig verfehlt. Dass die Bank für Internationalen Zahlungsausgleich (BIZ) sich im aktuellen Jahresbericht über einen „Schuldenboom“ beklagt, ist unschlüssig. Die Anleihemärkte mit Negativ-Renditen sagen heute, dass die Regierungen Kredit aufnehmen und investieren sollen.

Die BIZ bringt jedoch diesmal ein anderes Argument: Nicht das Defizit, sondern die Höhe der Verschuldung sei das Problem. Wo kommt das aber her? Es gibt keine Korrelation zwischen dem Verlauf der Wirtschaft in der Euro-Krise und dem Niveau der Staatsausgaben.

Es hilft nicht mehr, die Zinsen weiter zu senken, um die Vollbeschäftigung wiederherzustellen und die Preisstabilität zu gewährleisten. Es bedarf Fiscal Stimulus.

Mariana Mazzucato schreibt in The Guardian, dass die Austerität die Ursache der wirtschaftlichen Probleme Grossbritanniens ist. Es hat mit der EU nichts zu tun, unterstreicht die an der Universtiy of Sussex lehrende (Innovationsökonomie) Wirtschaftsprofessorin. Der harsche Sparkurs, den sich London aufgebürdet hat, wurde nicht von der EU verordnet.

Fazit: Wir brauchen uns um die Bond Vigilantes nicht zu sorgen. Die Zinsen am langen Ende der Ertragskurve bilden eine Vorhersage über den Verlauf der kurzfristigen Zinsen in Zukunft.

Es hat alles mit Erwartungen („animal spirits“) mit Bezug auf die Wirtschaft zu tun, nicht mit Sorgen oder Angst vor Haushaltsdefizit oder Verschuldung, dass die Zinsen rauf oder runter gehen.