Summary:

Die europäische Wirtschaft ist schwer angeschlagen. Die EZB unterläuft das eigene Inflationsziel (von „knapp unter 2%) seit mehr als drei Jahren.Die nominalen Zinsen liegen an der Nullzins-Grenze (zero lower bound). Der Einlagesatz der EZB beträgt minus 0,40%. Und der Hauptrefinanzierungssatz liegt auf Null Prozent. Der Spitzenrefinanzierungssatz beläuft sich auf 0,25%.Das bedeutet, dass selbst die Zinsen nahe null nicht dazu beitragen können, die Vollbeschäftigung wiederherzustellen. Während die Produktionslücke geöffnet bleibt, führt auch der Anstieg der Notenbankgeldmenge (ausgelöst durch das Anleihekaufprogramm der EZB) nicht zu einem rasanten Anstieg der Inflation.Ganz im Gegenteil: Die Rendite der deutschen Staatsanleihen ist vergangene Woche erstmals in der Geschichte ins Negative gerutscht. Das bedeutet, dass die Marktteilnehmer deficit spending nicht als problematisch betrachten.Angesichts der Tatsache, dass die Löhne im Euro-Raum kaum vom Fleck kommen und die Einkommenserwartungen der privaten Haushalte negativ bleiben, ist es nicht schwer, zu beobachten, dass es in Europa an Nachfrage mangelt.Auf der politischen Agenda der EU-Behörden steht aber eine Strukturreform als Abhife. Das heisst Massnahmen auf der Angebotsseite.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die europäische Wirtschaft ist schwer angeschlagen. Die EZB unterläuft das eigene Inflationsziel (von „knapp unter 2%) seit mehr als drei Jahren.Die nominalen Zinsen liegen an der Nullzins-Grenze (zero lower bound). Der Einlagesatz der EZB beträgt minus 0,40%. Und der Hauptrefinanzierungssatz liegt auf Null Prozent. Der Spitzenrefinanzierungssatz beläuft sich auf 0,25%.Das bedeutet, dass selbst die Zinsen nahe null nicht dazu beitragen können, die Vollbeschäftigung wiederherzustellen. Während die Produktionslücke geöffnet bleibt, führt auch der Anstieg der Notenbankgeldmenge (ausgelöst durch das Anleihekaufprogramm der EZB) nicht zu einem rasanten Anstieg der Inflation.Ganz im Gegenteil: Die Rendite der deutschen Staatsanleihen ist vergangene Woche erstmals in der Geschichte ins Negative gerutscht. Das bedeutet, dass die Marktteilnehmer deficit spending nicht als problematisch betrachten.Angesichts der Tatsache, dass die Löhne im Euro-Raum kaum vom Fleck kommen und die Einkommenserwartungen der privaten Haushalte negativ bleiben, ist es nicht schwer, zu beobachten, dass es in Europa an Nachfrage mangelt.Auf der politischen Agenda der EU-Behörden steht aber eine Strukturreform als Abhife. Das heisst Massnahmen auf der Angebotsseite.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Die europäische Wirtschaft ist schwer angeschlagen. Die EZB unterläuft das eigene Inflationsziel (von „knapp unter 2%) seit mehr als drei Jahren.

Die nominalen Zinsen liegen an der Nullzins-Grenze (zero lower bound). Der Einlagesatz der EZB beträgt minus 0,40%. Und der Hauptrefinanzierungssatz liegt auf Null Prozent. Der Spitzenrefinanzierungssatz beläuft sich auf 0,25%.

Das bedeutet, dass selbst die Zinsen nahe null nicht dazu beitragen können, die Vollbeschäftigung wiederherzustellen. Während die Produktionslücke geöffnet bleibt, führt auch der Anstieg der Notenbankgeldmenge (ausgelöst durch das Anleihekaufprogramm der EZB) nicht zu einem rasanten Anstieg der Inflation.

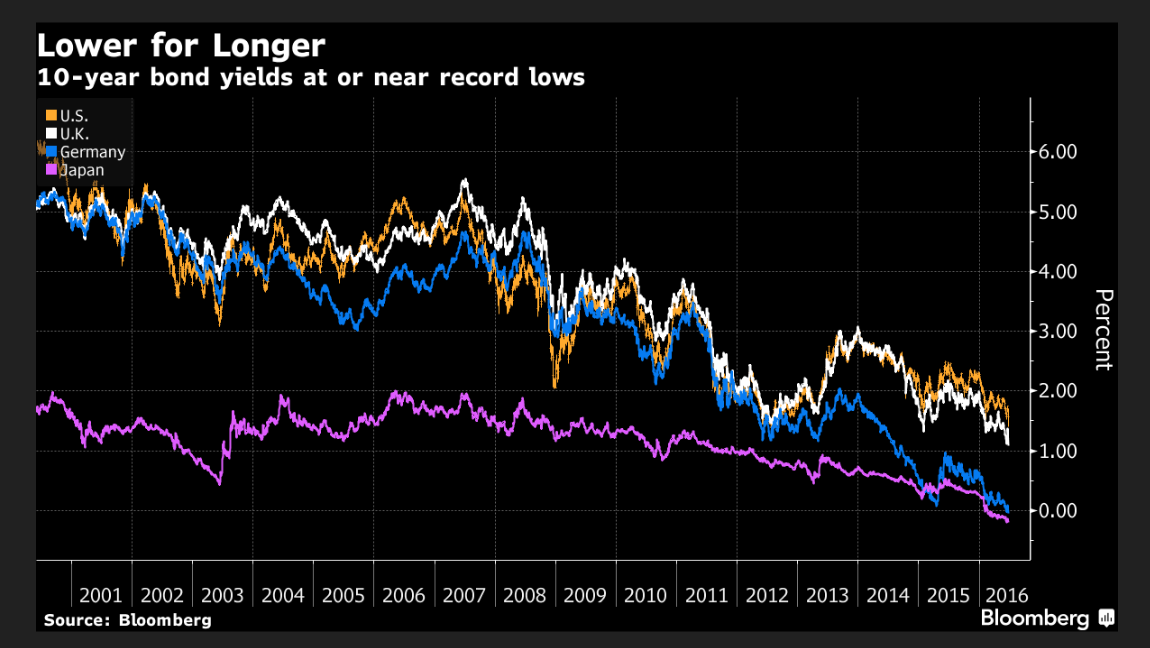

Ganz im Gegenteil: Die Rendite der deutschen Staatsanleihen ist vergangene Woche erstmals in der Geschichte ins Negative gerutscht. Das bedeutet, dass die Marktteilnehmer deficit spending nicht als problematisch betrachten.

Angesichts der Tatsache, dass die Löhne im Euro-Raum kaum vom Fleck kommen und die Einkommenserwartungen der privaten Haushalte negativ bleiben, ist es nicht schwer, zu beobachten, dass es in Europa an Nachfrage mangelt.

Auf der politischen Agenda der EU-Behörden steht aber eine Strukturreform als Abhife. Das heisst Massnahmen auf der Angebotsseite.

Die Rendite der Staatsanleihen mit 10 Jahren Laufzeit, Graph: Bloomberg

Bedauerlich ist, dass auch die Bank für Internationalen Zahlungsausgleich (BIS) mit Sitz in Basel im gestern präsentierten Jahresbericht (86th Annual Report, 2015/16) Strukturreformen für Europa nahelegt.

Für den Einsatz von Fiskal Politik sehen die Verfasser des Berichts keinen Spielraum. Die Geldpolitik soll weiterhin den Ton angeben, und zwar so, dass auch das Geschehen auf dem Finanzmarkt vermehrt eingeschlossen werden muss.

Bemerkenswert ist, dass die BIS in diesem Zusammenhang eine antizyklische Geldpolitik (genannt „leaning against the wind“ monetary policy) ins Spiel bringt, um die eigene Anregung zur Zinserhöhung durch die EZB zu stützen.

Das „Konzept des Gegensteuerns“ erklärt, warum die Zentralbank die Zinsen, wenn sich an den Finanzmärkten ein Boom abzeichnet, stärker erhöhen soll als es sonst für die Einhaltung der Preisstabilität notwendig wäre.

Es war Jean-Claude Trichet, der ehemalige EZB-Präsident, der im Juni 2005 dafür plädiert hatte.

Auch die geldpolitischen Falken aus Deutschland zählen zu den Anhängern der „leaning against the wind“-Geldpolitik, um die Zinsen so rasch wie möglich wieder anzuheben; wenn nicht heute, dann unbedingt morgen.

Das ist bei allem Respekt, wo es mit der gesamtwirtschaftlichen Nachfrage hapert und die Zentralbank das Inflationsziel unterbietet, eine bizarre Haltung.

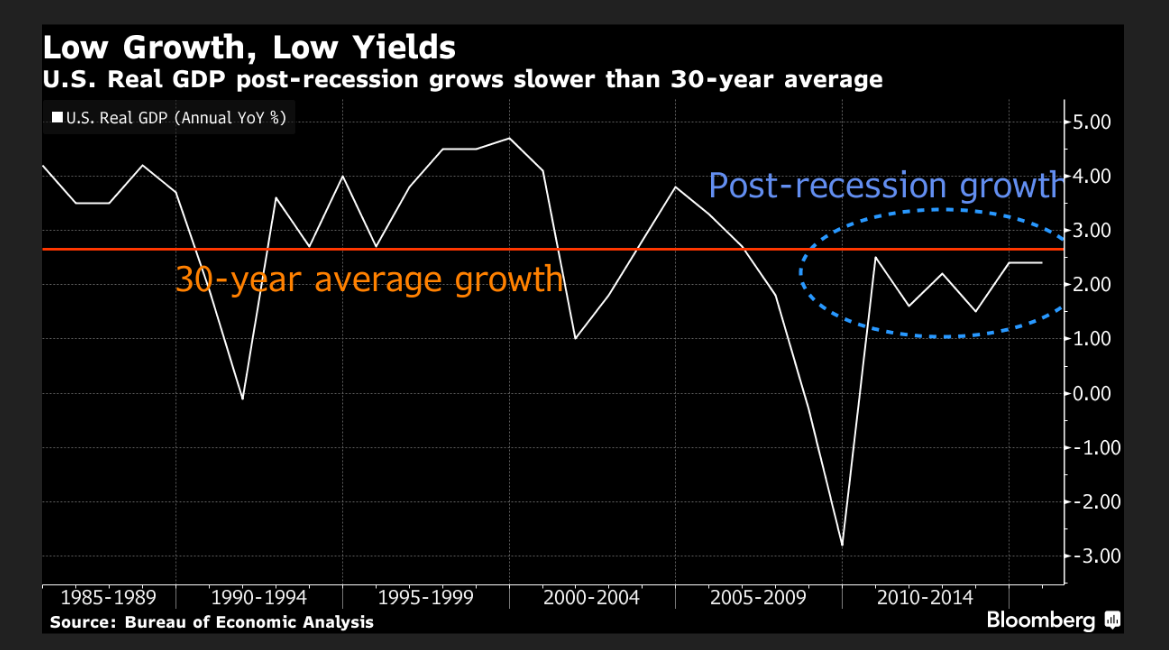

Dass die BIS „Big Government“ ankreidet, ist ein Armutszeugnis, schaut man sich den Verlauf der Rendite der als sicher wahrgenommenen Staatsanleihen in z.B. G3.

Der Verlauf des Rendite-Verfalls der US-Treasury Bonds mit 10 Jahren Laufzeit, Graph: Bloomberg

„Smaller Government“ und Strukturreformen aufzufordern, während die Rendite von immer mehr Staatsanleihen unter die Null-Marke fällt (zur Zeit im Wert von rund 9'000 Mrd. USD) ist keine makroökonomische Analyse, sondern Ideologie.

Zumal es keine Korrelation zwischen dem Verlauf der Wirtschaft im Euro-Raum und den Staatsausgaben als prozentualen Anteil am BIP gibt.

Wachstumsschwäche bedeutet fallende Zinsen und Inflation, Graph: Bloomberg