Summary:

Der Schweizer Franken (CHF) ist auch nach der jüngsten Abschwächung noch deutlich überbewertet. Das sagte Thomas Jordan am Dienstag bei der Veranstaltung in Genf.SNB-Präsident hat zugleich die Bereitschaft der SNB unterstrichen, am Devisenmarkt intervenieren zu wollen, um den CHF zu schwächen.Seit der Aufhebung de Wechselkurs-Untergrenze von 1,20 CHF pro EUR im Januar 2015 versucht die SNB, eine CHF-Aufwertung mit Negativ-Zinsen zu verhindern.Im aktuellen Markt-Umfeld wird es aber zunehmend zu einer Sisyphusarbeit. Denn seit der Finanzkrise sind die Zinsen in den meisten Industriestaaten in Richtung Nullzins-Untergrenze (zero lower bound) gesenkt worden.Die EZBzum Beispiel hat mittlerweile einen Einlagensatz von minus 0,30% und Mario Draghi hat zuletzt eine weitere Lockerung der Geldpolitik im März in Aussicht gestellt. Was passiert, wenn die EZB den Satz noch tiefer in den negativen Bereich senkt?Die SNB legt nämlich grossen Wert darauf, die (traditionelle) Zinsdifferenz zum Ausland nicht wieder kleiner werden zu lassen. Denn die grössere Zinsdifferenz trägt dazu bei, dass CHF-Anlagen relativ zu Anlagen in EUR und anderen Währungen weniger attraktiv werden. Zumal der Anstieg der Zinsdifferenz die Absicherungskosten am Devisenterminmarkt verteuert, was die Nachfrage nach dem CHF abschwächt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der Schweizer Franken (CHF) ist auch nach der jüngsten Abschwächung noch deutlich überbewertet. Das sagte Thomas Jordan am Dienstag bei der Veranstaltung in Genf.SNB-Präsident hat zugleich die Bereitschaft der SNB unterstrichen, am Devisenmarkt intervenieren zu wollen, um den CHF zu schwächen.Seit der Aufhebung de Wechselkurs-Untergrenze von 1,20 CHF pro EUR im Januar 2015 versucht die SNB, eine CHF-Aufwertung mit Negativ-Zinsen zu verhindern.Im aktuellen Markt-Umfeld wird es aber zunehmend zu einer Sisyphusarbeit. Denn seit der Finanzkrise sind die Zinsen in den meisten Industriestaaten in Richtung Nullzins-Untergrenze (zero lower bound) gesenkt worden.Die EZBzum Beispiel hat mittlerweile einen Einlagensatz von minus 0,30% und Mario Draghi hat zuletzt eine weitere Lockerung der Geldpolitik im März in Aussicht gestellt. Was passiert, wenn die EZB den Satz noch tiefer in den negativen Bereich senkt?Die SNB legt nämlich grossen Wert darauf, die (traditionelle) Zinsdifferenz zum Ausland nicht wieder kleiner werden zu lassen. Denn die grössere Zinsdifferenz trägt dazu bei, dass CHF-Anlagen relativ zu Anlagen in EUR und anderen Währungen weniger attraktiv werden. Zumal der Anstieg der Zinsdifferenz die Absicherungskosten am Devisenterminmarkt verteuert, was die Nachfrage nach dem CHF abschwächt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Loyalität reicht nicht mehr: Warum Schweizer Banken um Kunden kämpfen müssen

finews.ch writes 25 Jahre Impact Investing: Schweizer Player setzte global Standards

finews.ch writes Zurich kehrt in den Cat Bond-Markt zurück

finews.ch writes Watches & Wonders 2026: Fünf Uhren, die zählen

Der Schweizer Franken (CHF) ist auch nach der jüngsten Abschwächung noch deutlich überbewertet. Das sagte Thomas Jordan am Dienstag bei der Veranstaltung in Genf.

SNB-Präsident hat zugleich die Bereitschaft der SNB unterstrichen, am Devisenmarkt intervenieren zu wollen, um den CHF zu schwächen.

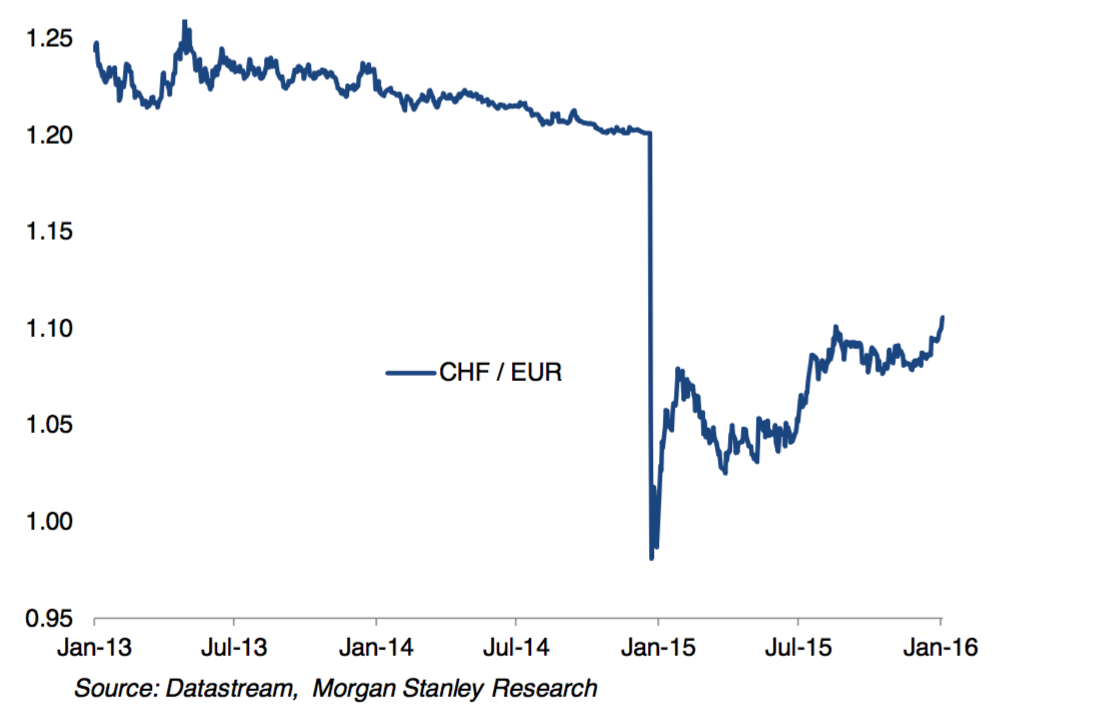

Seit der Aufhebung de Wechselkurs-Untergrenze von 1,20 CHF pro EUR im Januar 2015 versucht die SNB, eine CHF-Aufwertung mit Negativ-Zinsen zu verhindern.

Im aktuellen Markt-Umfeld wird es aber zunehmend zu einer Sisyphusarbeit. Denn seit der Finanzkrise sind die Zinsen in den meisten Industriestaaten in Richtung Nullzins-Untergrenze (zero lower bound) gesenkt worden.

Die EZBzum Beispiel hat mittlerweile einen Einlagensatz von minus 0,30% und Mario Draghi hat zuletzt eine weitere Lockerung der Geldpolitik im März in Aussicht gestellt. Was passiert, wenn die EZB den Satz noch tiefer in den negativen Bereich senkt?

Die SNB legt nämlich grossen Wert darauf, die (traditionelle) Zinsdifferenz zum Ausland nicht wieder kleiner werden zu lassen.

Denn die grössere Zinsdifferenz trägt dazu bei, dass CHF-Anlagen relativ zu Anlagen in EUR und anderen Währungen weniger attraktiv werden. Zumal der Anstieg der Zinsdifferenz die Absicherungskosten am Devisenterminmarkt verteuert, was die Nachfrage nach dem CHF abschwächt.

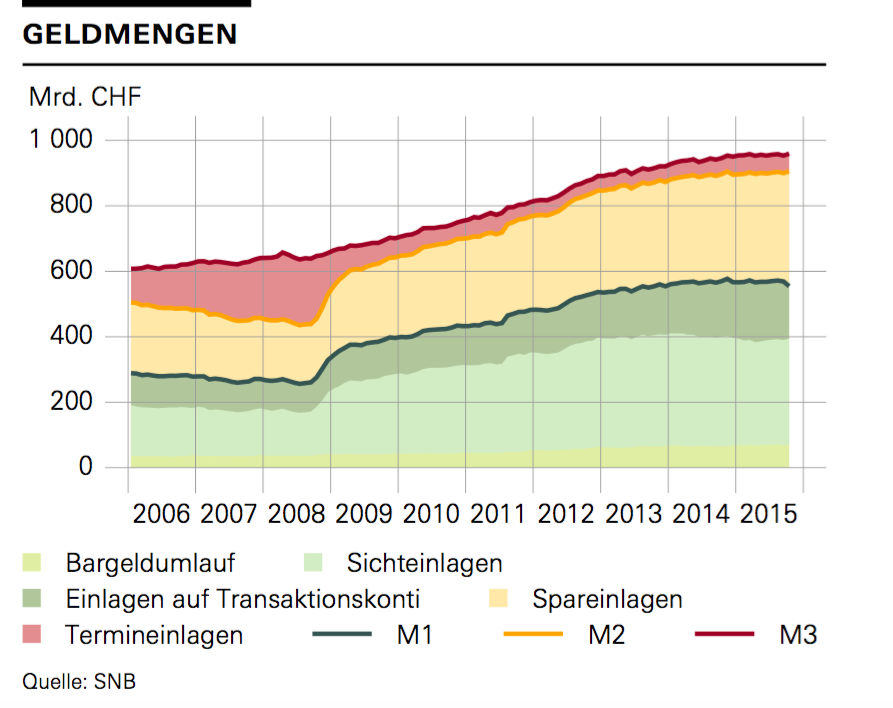

Schweiz: Geldmengen, Graph: SNB in: Quartalsheft 4, 2015

Die Bank Julius Baer hat bereits eine Vorwarnung ausgesprochen, dass sie, falls die EZB die Zinsen tiefer in den negativen Bereich drücken sollte, sich gezwungen sähe, auf Euro-Einlagen von privaten Investoren eine Gebühr zu erheben.

CHF/EUR Wechselkurs, Graph: Morgan Stanley

Hans Redeker von Morgan Stanley sieht wenig Spielraum für die SNB, die Zinsen weiter zu senken. Zumal die weit gefassten Geldmengen M2 und M3 in der Schweiz sich in den letzten Monaten nur geringfügig verändert haben.

Weitere Zinssenkung würde unter diesem Gesichtspunkt kaum dazu beitragen, Inflation steigen zu lassen. Die Abschwächung des CHF scheint daher die einzige Option zu bleiben, die die SNB hat.

Die versiegenden Investitionsmöglichkeiten im Inland würden die grösseren Pension und Asset Management Unternehmen dazu veranlassen, das Geld vermehrt im Ausland anzulegen. Das würde helfen, den Abwertungsdruck auf den CHF etwas zu erhöhen. Die SNB dürfte darauf wetten.

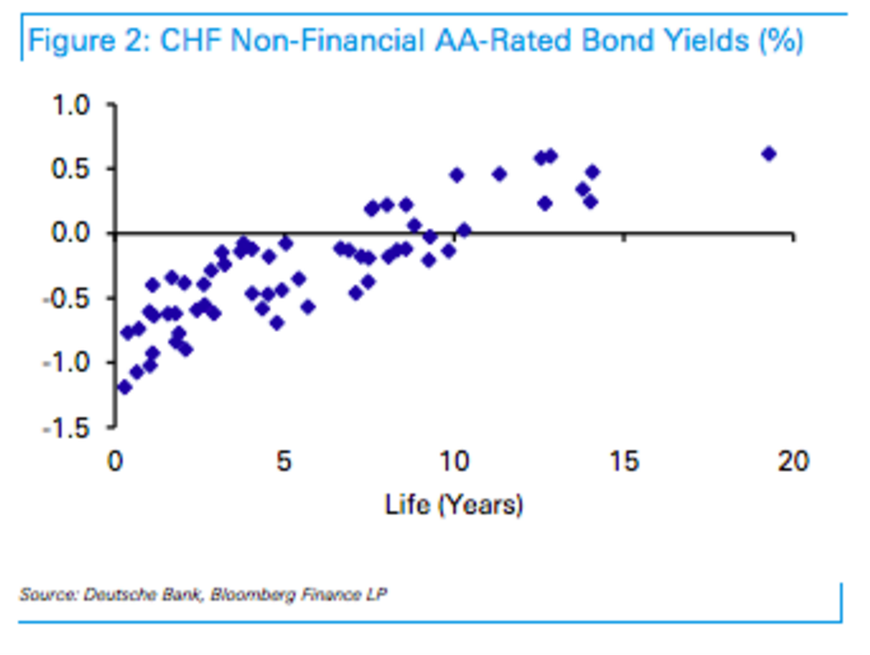

Schweizer Unternehmensanleihen mit Negativ-Rendite bis zu 10 Jahren Laufzeit, Graph: Deutsche Bank via FTAlphaville