Summary:

Die Achterbahnfahrt von RMB im vergangenen Monat ist in aller Munde. Denn während die anhaltende Aufwertung des US-Dollars den Druck auf den Kapitalabfluss aus China verstärkt, wird Peking gezwungen, mehr Devisenreserven einzusetzen, um die Landeswährung RMB zu stabilisieren.Wenn der RMB sich weiter abwertet, bedeutet es Export von Disinflation in den Rest der Weltwirtschaft, was zu einem Anstieg der realen Zinssätze führen würde. Und das ist nicht, was die Welt heute braucht.Kein Wunder, dass die globalen Aktienmärkte vor diesem Hintergrund in Stress geraten.Die chinesische Zentralbank (PBoC) versucht, den Kurs von offshore RMB zu schützen. Denn eine Schwäche von offshore RMB deutet in den Augen von onshore Investoren auf eine erhöhte Kapitalflucht hin.Die Lücke zwischen dem offshore und onshore RMB-Wechselkurs hat sich im Januar bis auf 2% ausgedehnt. Es ist zwar der PBoC durch Devisenmarkt-Interventionen (Kauf von RMB) gelungen, die beiden Wechselkurse wieder in Einklang zu bringen.Es gibt aber keinen US-Hedge Fonds, der den RMB zur Zeit nicht leer verkauft (short Position), sagen manche Analysten.RMB: offshore (CNH) versus onshore (CNY) Wechselkurs, Graph: Morgan StanleyDie chinesische Zentralbank pumpt Liquidität in den Markt, Graph: Morgan StanleyIm Markt wird sogar über einen „einmalige Abwertung“ (one-off devaluation) spekuliert.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Achterbahnfahrt von RMB im vergangenen Monat ist in aller Munde. Denn während die anhaltende Aufwertung des US-Dollars den Druck auf den Kapitalabfluss aus China verstärkt, wird Peking gezwungen, mehr Devisenreserven einzusetzen, um die Landeswährung RMB zu stabilisieren.Wenn der RMB sich weiter abwertet, bedeutet es Export von Disinflation in den Rest der Weltwirtschaft, was zu einem Anstieg der realen Zinssätze führen würde. Und das ist nicht, was die Welt heute braucht.Kein Wunder, dass die globalen Aktienmärkte vor diesem Hintergrund in Stress geraten.Die chinesische Zentralbank (PBoC) versucht, den Kurs von offshore RMB zu schützen. Denn eine Schwäche von offshore RMB deutet in den Augen von onshore Investoren auf eine erhöhte Kapitalflucht hin.Die Lücke zwischen dem offshore und onshore RMB-Wechselkurs hat sich im Januar bis auf 2% ausgedehnt. Es ist zwar der PBoC durch Devisenmarkt-Interventionen (Kauf von RMB) gelungen, die beiden Wechselkurse wieder in Einklang zu bringen.Es gibt aber keinen US-Hedge Fonds, der den RMB zur Zeit nicht leer verkauft (short Position), sagen manche Analysten.RMB: offshore (CNH) versus onshore (CNY) Wechselkurs, Graph: Morgan StanleyDie chinesische Zentralbank pumpt Liquidität in den Markt, Graph: Morgan StanleyIm Markt wird sogar über einen „einmalige Abwertung“ (one-off devaluation) spekuliert.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Die Achterbahnfahrt von RMB im vergangenen Monat ist in aller Munde. Denn während die anhaltende Aufwertung des US-Dollars den Druck auf den Kapitalabfluss aus China verstärkt, wird Peking gezwungen, mehr Devisenreserven einzusetzen, um die Landeswährung RMB zu stabilisieren.

Wenn der RMB sich weiter abwertet, bedeutet es Export von Disinflation in den Rest der Weltwirtschaft, was zu einem Anstieg der realen Zinssätze führen würde. Und das ist nicht, was die Welt heute braucht.

Kein Wunder, dass die globalen Aktienmärkte vor diesem Hintergrund in Stress geraten.

Die chinesische Zentralbank (PBoC) versucht, den Kurs von offshore RMB zu schützen. Denn eine Schwäche von offshore RMB deutet in den Augen von onshore Investoren auf eine erhöhte Kapitalflucht hin.

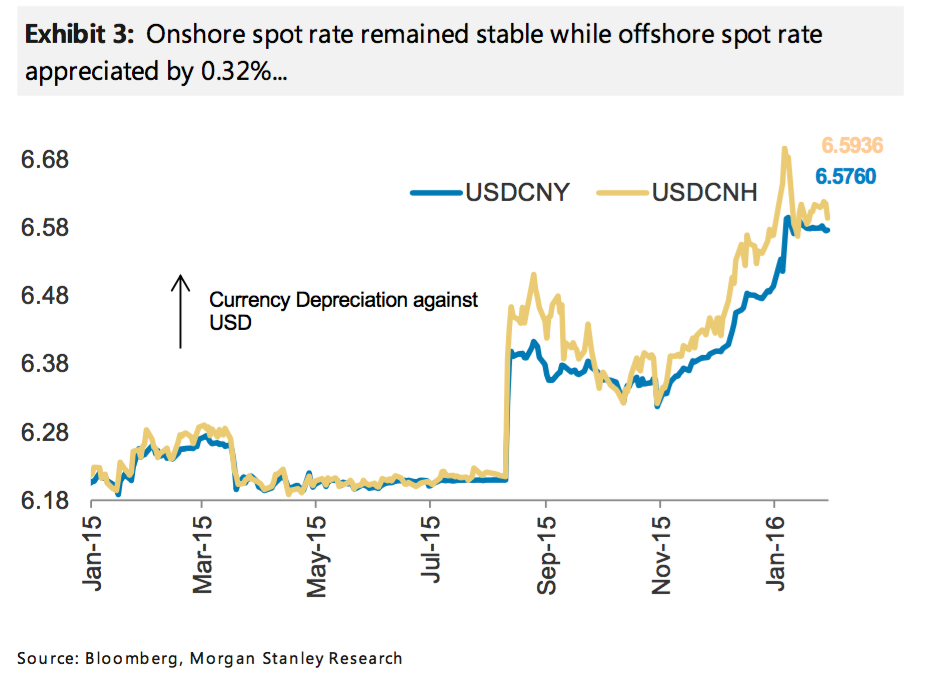

Die Lücke zwischen dem offshore und onshore RMB-Wechselkurs hat sich im Januar bis auf 2% ausgedehnt. Es ist zwar der PBoC durch Devisenmarkt-Interventionen (Kauf von RMB) gelungen, die beiden Wechselkurse wieder in Einklang zu bringen.

Es gibt aber keinen US-Hedge Fonds, der den RMB zur Zeit nicht leer verkauft (short Position), sagen manche Analysten.

RMB: offshore (CNH) versus onshore (CNY) Wechselkurs, Graph: Morgan Stanley

Die chinesische Zentralbank pumpt Liquidität in den Markt, Graph: Morgan Stanley

Im Markt wird sogar über einen „einmalige Abwertung“ (one-off devaluation) spekuliert. Nach dem Motto: ein Ende mit Schrecken als ein Schrecken ohne Ende.

Eine weitere Möglichkeit ist jedoch, dass der US-Dollar dem RMB zu Hilfe eilt. Wie?

China: Wechselkurs-Entwicklung; offshore und onshore RMB, Graph: FT

Wenn die Fed im März auf dem FOMC-Treffen sagen würde, dass sie zwar im Dezembermit Nachdruck angedeutet hat, die Zinsen im Lauf des Jahres 2016 viermal (um jeweils 0,25%) zu erhöhen. Aber sie sei jetzt aufgrund der aktuellen Geschehnisse zur Einsicht gekommen sei, darauf zu verzichten.

Ironie des Schicksals? Wer weiss!

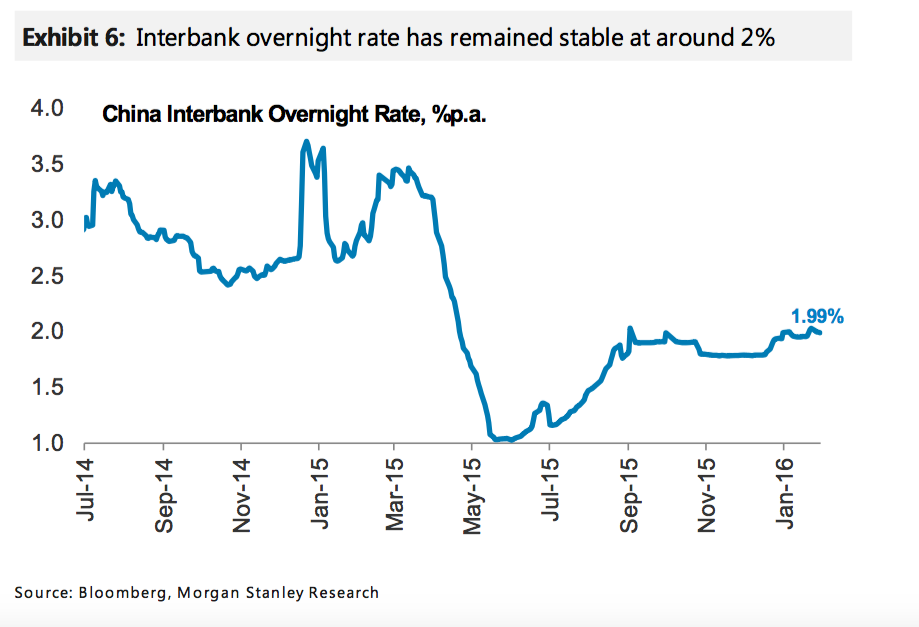

China overnight benchmark Zinssatz, Graph: Morgan Stanley