Summary:

Die harsche Kritik gegen die EZB und die von Mario Draghi verfolgte Geldpolitik hat in der deutschen Politik in den vergangenen Tagen drastisch zugenommen. Heiner Flassbeck redet in seinem Blog treffend von blindwütigen Angriffen auf die Zinspolitik.Wie Martin Wolf neulich in seiner Kolumne in FT dargelegt hat, sind die Negativzinsen aber nicht die Schuld der Zentralbanken. Und warum die Niedrigzinsen ein Symptom, und nicht die Ursache in dieser Angelegenheit sind, erklärt Brad de Long in seinem Blog noch einmal aus makroökonomischer Sicht.Wenn die Zinsen niedrig sind und die Inflation nicht steigt, ist es nicht so, weil die Geldpolitik zu locker ist, sondern weil der neutrale Zins (r*) niedrig ist. Und der neutrale Zins kann niedrig sein, wennVerbraucher sich mit Ausgaben zurückhalten (C ist niedrig),Animal Spirits der Anleger angeschlagen ist (I ist niedrig),Nachfrage des Auslands nach unseren Exporten schwach ist (NX ist niedrig) unddie Fiskalpolitik zu kontraktiv ist (G ist niedrig)(für alle vier Aspekte gilt es: im Verhältnis zum Potentialwachstum Y* der Wirtschaft)Leitzinsen der Zentralbanken, Graph: FTDie Aufgabe der Zentralbanken auf lange Sicht ist, zu versuchen, die Psychologie zu stabilisieren und die Schwankungen in r* zu reduzieren, erläutert der an der University of California, Berkeley lehrende Wirtschaftsprofessor.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die harsche Kritik gegen die EZB und die von Mario Draghi verfolgte Geldpolitik hat in der deutschen Politik in den vergangenen Tagen drastisch zugenommen. Heiner Flassbeck redet in seinem Blog treffend von blindwütigen Angriffen auf die Zinspolitik.Wie Martin Wolf neulich in seiner Kolumne in FT dargelegt hat, sind die Negativzinsen aber nicht die Schuld der Zentralbanken. Und warum die Niedrigzinsen ein Symptom, und nicht die Ursache in dieser Angelegenheit sind, erklärt Brad de Long in seinem Blog noch einmal aus makroökonomischer Sicht.Wenn die Zinsen niedrig sind und die Inflation nicht steigt, ist es nicht so, weil die Geldpolitik zu locker ist, sondern weil der neutrale Zins (r*) niedrig ist. Und der neutrale Zins kann niedrig sein, wennVerbraucher sich mit Ausgaben zurückhalten (C ist niedrig),Animal Spirits der Anleger angeschlagen ist (I ist niedrig),Nachfrage des Auslands nach unseren Exporten schwach ist (NX ist niedrig) unddie Fiskalpolitik zu kontraktiv ist (G ist niedrig)(für alle vier Aspekte gilt es: im Verhältnis zum Potentialwachstum Y* der Wirtschaft)Leitzinsen der Zentralbanken, Graph: FTDie Aufgabe der Zentralbanken auf lange Sicht ist, zu versuchen, die Psychologie zu stabilisieren und die Schwankungen in r* zu reduzieren, erläutert der an der University of California, Berkeley lehrende Wirtschaftsprofessor.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Die harsche Kritik gegen die EZB und die von Mario Draghi verfolgte Geldpolitik hat in der deutschen Politik in den vergangenen Tagen drastisch zugenommen. Heiner Flassbeck redet in seinem Blog treffend von blindwütigen Angriffen auf die Zinspolitik.

Wie Martin Wolf neulich in seiner Kolumne in FT dargelegt hat, sind die Negativzinsen aber nicht die Schuld der Zentralbanken.

Und warum die Niedrigzinsen ein Symptom, und nicht die Ursache in dieser Angelegenheit sind, erklärt Brad de Long in seinem Blog noch einmal aus makroökonomischer Sicht.

Wenn die Zinsen niedrig sind und die Inflation nicht steigt, ist es nicht so, weil die Geldpolitik zu locker ist, sondern weil der neutrale Zins (r*) niedrig ist. Und der neutrale Zins kann niedrig sein, wenn

Verbraucher sich mit Ausgaben zurückhalten (C ist niedrig),

Animal Spirits der Anleger angeschlagen ist (I ist niedrig),

Nachfrage des Auslands nach unseren Exporten schwach ist (NX ist niedrig) und

die Fiskalpolitik zu kontraktiv ist (G ist niedrig)

(für alle vier Aspekte gilt es: im Verhältnis zum Potentialwachstum Y* der Wirtschaft)

Leitzinsen der Zentralbanken, Graph: FT

Die Aufgabe der Zentralbanken auf lange Sicht ist, zu versuchen, die Psychologie zu stabilisieren und die Schwankungen in r* zu reduzieren, erläutert der an der University of California, Berkeley lehrende Wirtschaftsprofessor.

Zur Erinnerung: Im Zuge der Finanzkrise von 2008 sind die Preise von Vermögenswerten zusammengebrochen. Die Ausgaben sind kollabiert und die Arbeitslosigkeit ist gestiegen.

Die Zentralbanken haben mit Zinssenkungen darauf reagiert, um Vermögenswerte zu stützen. Es ging der Plutokratie folglich wieder besser. Aber es wurde nicht genug getan, um die Situation der Arbeiterklasse zu verbessern.

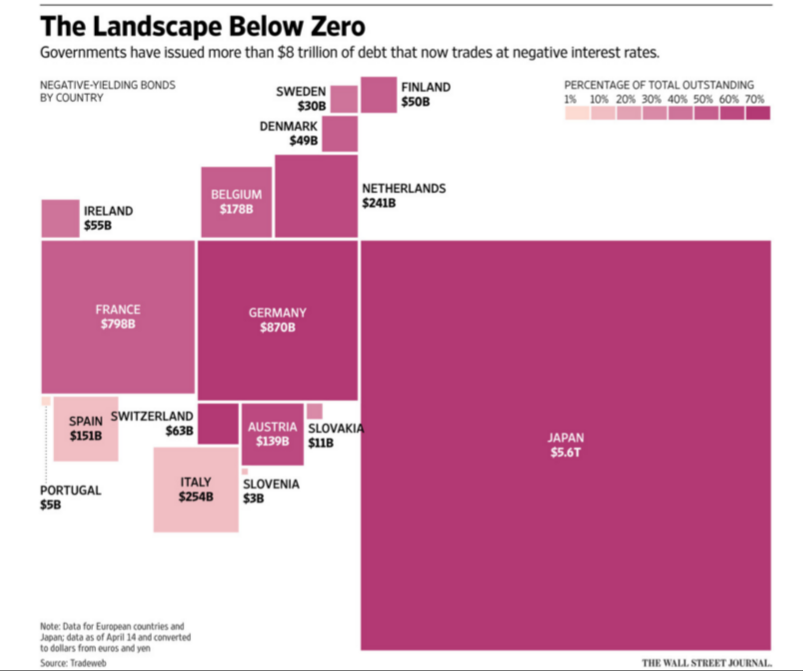

Staatsanleihen mit Negativ-Rendite (Länder-Vergleich), Graph: WSJ

Aber die Plutokratie hat sich trotz der Verbesserung ihrer Vermögenswerte und der Wiederherstellung ihres Reichtums beschwert, weil die Erträge auf ihr Vermögen niedrig ausgefallen sind.

So wurde aufgefordert, die Gürtel enger zu schnallen (austerity). Die Idee dahinter war, dass die öffentliche Hand durch die Senkung der Ausgaben über mehr Spielraum verfügen würde, die Steuern für die Reichen zu senken. Es sollte also ein harscher Sparkurs eingeschlagen werden, um das Einkommen der Plutokratie (noch mehr) zu verbessern.

Die Senkung der Staatsausgaben hat natürlich weiter zur Verarmung der Arbeitnehmer geführt und noch mehr Druck auf den neutralen Zinssatz (Wichsellian neutral interest rate), der mit Vollbeschäftigung und Potentialwachstum im Einklang steht, ausgeübt.

Und hier sitzen wir heute.

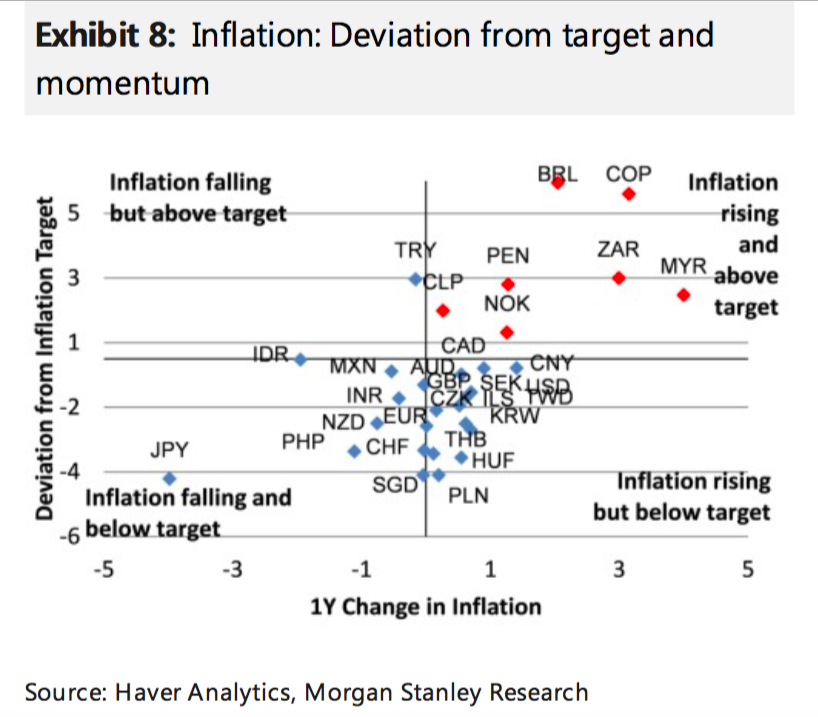

Abweichung der Inflation vom Zielwert, Graph: Morgan Stanley

Die meisten Länder befinden sich derzeit im Sektor (Inflation steigt zwar, aber sie ist immer noch unter dem Zielwert der Zentralbanken)

PS:

Neutraler Zins (neutral rate) = Gleichgewichtszins (equlibrium real rate) = Wichsellscher Zins (Wichsellian rate) = der natürliche Zins (natural rate).

C: Verbrauch

G: Staatsausgaben

I: Investitionen

NX: Aussenhandel (Exporte minus Importe)

r: Zinssatz

r*: der neutrale Zinssatz

Y: das reale BIP

Y*: das potentielle BIP (Potentialwachstum)