Summary:

Mario Draghi hat gestern in einem Forum („The future of financial markets“) in Frankfurt zu der wachsenden Kritik der Politiker und der Banker aus Deutschland an der gegenwärtigen Geldpolitik der EZB Stellung genommen.Die Niedrigzinsen sind nicht das Problem, sondern das Symptom eines zugrundeliegenden Problems; nämlich der schwachen Investitionsnachfrage in der ganzen Welt, die nicht fähig ist, alle Ersparnisse zu absorbieren. Und dies erfordert, dass wir sowohl die lang- als auch die kurzfristigen Treiber der Nachfragemangel angehen, und dafür nicht nur Geldpolitik, sondern auch andere Arten von Massnahmen einsetzen, erklärt EZB-Präsident.Was Draghi mit „anderen Massnahmen“ meint, ist klar: fiscal stimulus. Später in seinem Referat beschreibt EZB-Chef den einzig möglichen Spielraum in der Zusammensetzung des Policy-Mix: ein Gleichgewicht der Geld- und Fiskalpolitik.Diejenigen, die heute eine geringere Rolle für die Geldpolitik fordern und eine kürzere Periode der monetären Expansion befürworten, implizieren in der Tat (notwendigerweise) eine grössere Rolle für die Fiskalpolitik, um die gesamtwirtschaftliche Nachfrage anzukurbeln und die Produktionslücke (output gap) zu schliessen, betont Draghi mit Nachdruck.Eurozone BIP, Graph: NYTimesUnd das ist eindeutig ein Wink mit dem Zaunpfahl in Richtung Wolfgang Schäuble.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mario Draghi hat gestern in einem Forum („The future of financial markets“) in Frankfurt zu der wachsenden Kritik der Politiker und der Banker aus Deutschland an der gegenwärtigen Geldpolitik der EZB Stellung genommen.Die Niedrigzinsen sind nicht das Problem, sondern das Symptom eines zugrundeliegenden Problems; nämlich der schwachen Investitionsnachfrage in der ganzen Welt, die nicht fähig ist, alle Ersparnisse zu absorbieren. Und dies erfordert, dass wir sowohl die lang- als auch die kurzfristigen Treiber der Nachfragemangel angehen, und dafür nicht nur Geldpolitik, sondern auch andere Arten von Massnahmen einsetzen, erklärt EZB-Präsident.Was Draghi mit „anderen Massnahmen“ meint, ist klar: fiscal stimulus. Später in seinem Referat beschreibt EZB-Chef den einzig möglichen Spielraum in der Zusammensetzung des Policy-Mix: ein Gleichgewicht der Geld- und Fiskalpolitik.Diejenigen, die heute eine geringere Rolle für die Geldpolitik fordern und eine kürzere Periode der monetären Expansion befürworten, implizieren in der Tat (notwendigerweise) eine grössere Rolle für die Fiskalpolitik, um die gesamtwirtschaftliche Nachfrage anzukurbeln und die Produktionslücke (output gap) zu schliessen, betont Draghi mit Nachdruck.Eurozone BIP, Graph: NYTimesUnd das ist eindeutig ein Wink mit dem Zaunpfahl in Richtung Wolfgang Schäuble.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Wenn der Bondmarkt politisch wird: Wie Gilts die Regierung in London disziplinieren – und wieso die USA leicht anders ticken

investrends.ch writes Wasser wird zur Schlüsselinfrastruktur

investrends.ch writes Neuberger: Die Magnificent 7 driften auseinander

investrends.ch writes Big Tech zapft den Schweizer Anleihenmarkt an – CHF wird zur Finanzierungsquelle für die KI-Offensive

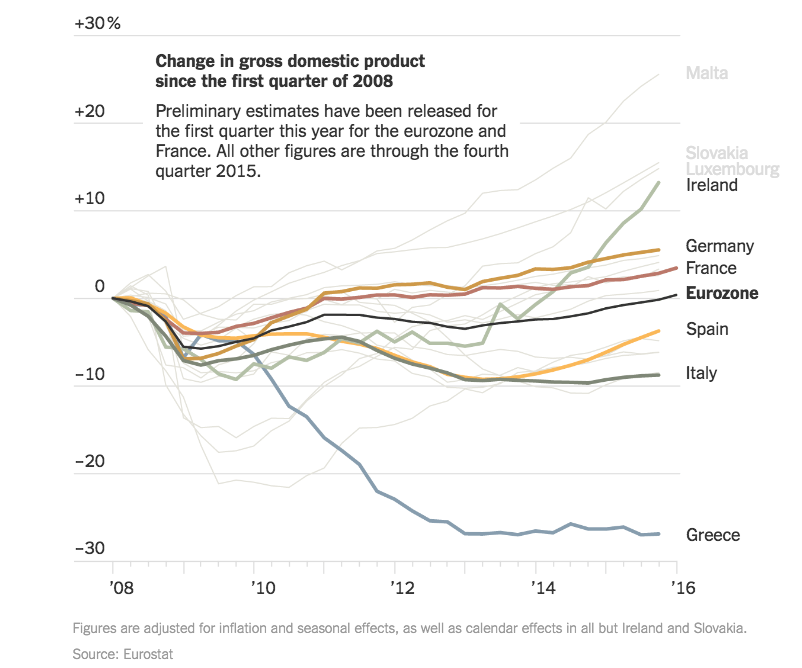

Mario Draghi hat gestern in einem Forum („The future of financial markets“) in Frankfurt zu der wachsenden Kritik der Politiker und der Banker aus Deutschland an der gegenwärtigen Geldpolitik der EZB Stellung genommen.

Die Niedrigzinsen sind nicht das Problem, sondern das Symptom eines zugrundeliegenden Problems; nämlich der schwachen Investitionsnachfrage in der ganzen Welt, die nicht fähig ist, alle Ersparnisse zu absorbieren.

Und dies erfordert, dass wir sowohl die lang- als auch die kurzfristigen Treiber der Nachfragemangel angehen, und dafür nicht nur Geldpolitik, sondern auch andere Arten von Massnahmen einsetzen, erklärt EZB-Präsident.

Was Draghi mit „anderen Massnahmen“ meint, ist klar: fiscal stimulus. Später in seinem Referat beschreibt EZB-Chef den einzig möglichen Spielraum in der Zusammensetzung des Policy-Mix: ein Gleichgewicht der Geld- und Fiskalpolitik.

Diejenigen, die heute eine geringere Rolle für die Geldpolitik fordern und eine kürzere Periode der monetären Expansion befürworten, implizieren in der Tat (notwendigerweise) eine grössere Rolle für die Fiskalpolitik, um die gesamtwirtschaftliche Nachfrage anzukurbeln und die Produktionslücke (output gap) zu schliessen, betont Draghi mit Nachdruck.

Eurozone BIP, Graph: NYTimes

Und das ist eindeutig ein Wink mit dem Zaunpfahl in Richtung Wolfgang Schäuble. Mit dem Hinweis auf Deutschlands Leistungsbilanzüberschuss von rund 290 Mrd. EUR (2015) unterstreicht Draghi weiter, dass es unter diesen Umständen eine Illusion wäre, einen Zinsanstieg zu erwarten.

Auch das amerikanische Schatzamt hat vor ein paar Tagen auf den rasanten Anstieg des deutschen Leistungsbilanzüberschusses hingewiesen und mitgeteilt, das Land mit China, Japan und Korea auf eine Beobachtungsliste (Monitoring List) zu setzen.

Das US-Treasury betont zugleich, dass Deutschland über genügend fiskalpolitischen Spielraum verfüge, die Binnennachfrage zu stimulieren.

Die Rendite der deutschen Staatsanleihen mit 5 Jahren Laufzeit beträgt heute minus 0,29%, und zwar seit einer langen Zeit.

Auch die Rendite der inflationsindexierten Bundeswertpapieren ist über die lange Laufzeit hinaus negativ: 2 Jahre: -1,20%, 4 Jahre: -1,19%, 7 Jahre: -1,01%, 10 Jahre: -0,84%.

Man muss kein Experte des Fachs sein, um daraus zu schliessen, dass die niedrige Rendite der langfristigen sicheren Staatspapiere ein Hinweis darauf ist, dass die Investoren (noch) kein Licht am Ende des Tunnels sehen, was die Erholung der Wirtschaft betrifft.

Verantwortlich für die Deflation und die Depression in der Eurozone ist die (neoliberal geprägte) wirtschaftspolitische Konzeption, die von Berlin verordnet und von Brüssel umgesetzt wird. Es gibt keinen Grund zur Freude, dass die europäische Wirtschaftsleistung acht Jahren nach dem Ausbruch der Krise nun endlich das Vorkrisenniveau erreicht hat.