Summary:

Das globale Niedrigzinsumfeld ist ein Symptom der Herausforderungen in der Weltwirtschaft, nicht eine Ursache, sagte Mario Draghi am Montag in Frankfurt.Wir brauchen eine expansive makroökonomische Stabilisierungspolitik, um die gesamtwirtschaftliche Nachfrage anzuregen, so EZB-Präsident weiter.Was Draghi damit meint, ist ein Policy Mix: Geld- und Fiskalpolitik, um die Erfüllung der Zielinflationsrate von rund 2% in der Eurozone wiederherzustellen.In der Tat unterbietet die EZB den eigenen Zielwert (*) seit Februar 2013. Das heisst, dass die Preisstabilität nicht gewährleistet ist. Es gibt laut Draghi im Wesentlichen zwei Antreiber: Der immer noch anhaltende Schuldenabbau (deleveraging) im privaten Sektor und die Produktionslücke (output gap), die wegen der fehlenden Investitionsnachfrage geöffnet bleibt.Die Rendite der Staatspapiere mit 2 Jahren Laufzeit ist derzeit nach Angaben von Morgan Stanley in 18 Volkswirtschaften weltweit negativ.Ist Helicopter Money bereits im Einsatz?, Graph: Morgan StanleyInzwischen steht für alle fest, dass die Geldpolitik an ihre Grenzen gestossen hat. Wenn die nominalen Zinsen nahe null liegen (zero lower bound), verliert die konventionelle Geldpolitik an Wirkungskraft. Die QE-Politik reicht beim besten Willen nicht aus, die Nachfrage anzukurbeln. Zur Erinnerung: Die Arbeitslosenquote verharrt in der Eurozone zweistellig.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das globale Niedrigzinsumfeld ist ein Symptom der Herausforderungen in der Weltwirtschaft, nicht eine Ursache, sagte Mario Draghi am Montag in Frankfurt.Wir brauchen eine expansive makroökonomische Stabilisierungspolitik, um die gesamtwirtschaftliche Nachfrage anzuregen, so EZB-Präsident weiter.Was Draghi damit meint, ist ein Policy Mix: Geld- und Fiskalpolitik, um die Erfüllung der Zielinflationsrate von rund 2% in der Eurozone wiederherzustellen.In der Tat unterbietet die EZB den eigenen Zielwert (*) seit Februar 2013. Das heisst, dass die Preisstabilität nicht gewährleistet ist. Es gibt laut Draghi im Wesentlichen zwei Antreiber: Der immer noch anhaltende Schuldenabbau (deleveraging) im privaten Sektor und die Produktionslücke (output gap), die wegen der fehlenden Investitionsnachfrage geöffnet bleibt.Die Rendite der Staatspapiere mit 2 Jahren Laufzeit ist derzeit nach Angaben von Morgan Stanley in 18 Volkswirtschaften weltweit negativ.Ist Helicopter Money bereits im Einsatz?, Graph: Morgan StanleyInzwischen steht für alle fest, dass die Geldpolitik an ihre Grenzen gestossen hat. Wenn die nominalen Zinsen nahe null liegen (zero lower bound), verliert die konventionelle Geldpolitik an Wirkungskraft. Die QE-Politik reicht beim besten Willen nicht aus, die Nachfrage anzukurbeln. Zur Erinnerung: Die Arbeitslosenquote verharrt in der Eurozone zweistellig.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Souveränität, Wachstum, Innovation – warum kritische und strategische Ressourcen entscheidend sind

investrends.ch writes Big Tech investiert 725 Milliarden Dollar in KI-Infrastruktur – Private Credit übernimmt zunehmend die Finanzierung

investrends.ch writes Wirtschaftsaussichten trotz leichter Aufhellung weiter verhalten

investrends.ch writes Swiss Prime Site Solutions Investment Fund Commercial nimmt 74 Millionen auf

Das globale Niedrigzinsumfeld ist ein Symptom der Herausforderungen in der Weltwirtschaft, nicht eine Ursache, sagte Mario Draghi am Montag in Frankfurt.

Wir brauchen eine expansive makroökonomische Stabilisierungspolitik, um die gesamtwirtschaftliche Nachfrage anzuregen, so EZB-Präsident weiter.

Was Draghi damit meint, ist ein Policy Mix: Geld- und Fiskalpolitik, um die Erfüllung der Zielinflationsrate von rund 2% in der Eurozone wiederherzustellen.

In der Tat unterbietet die EZB den eigenen Zielwert (*) seit Februar 2013. Das heisst, dass die Preisstabilität nicht gewährleistet ist.

Es gibt laut Draghi im Wesentlichen zwei Antreiber: Der immer noch anhaltende Schuldenabbau (deleveraging) im privaten Sektor und die Produktionslücke (output gap), die wegen der fehlenden Investitionsnachfrage geöffnet bleibt.

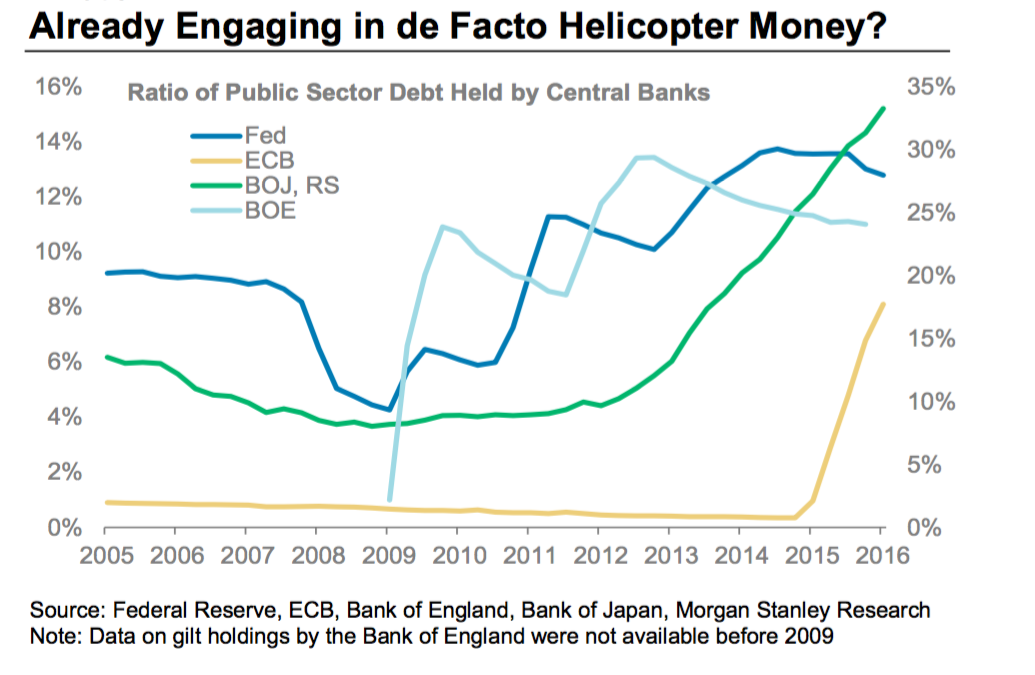

Die Rendite der Staatspapiere mit 2 Jahren Laufzeit ist derzeit nach Angaben von Morgan Stanley in 18 Volkswirtschaften weltweit negativ.

Ist Helicopter Money bereits im Einsatz?, Graph: Morgan Stanley

Inzwischen steht für alle fest, dass die Geldpolitik an ihre Grenzen gestossen hat. Wenn die nominalen Zinsen nahe null liegen (zero lower bound), verliert die konventionelle Geldpolitik an Wirkungskraft. Die QE-Politik reicht beim besten Willen nicht aus, die Nachfrage anzukurbeln. Zur Erinnerung: Die Arbeitslosenquote verharrt in der Eurozone zweistellig.

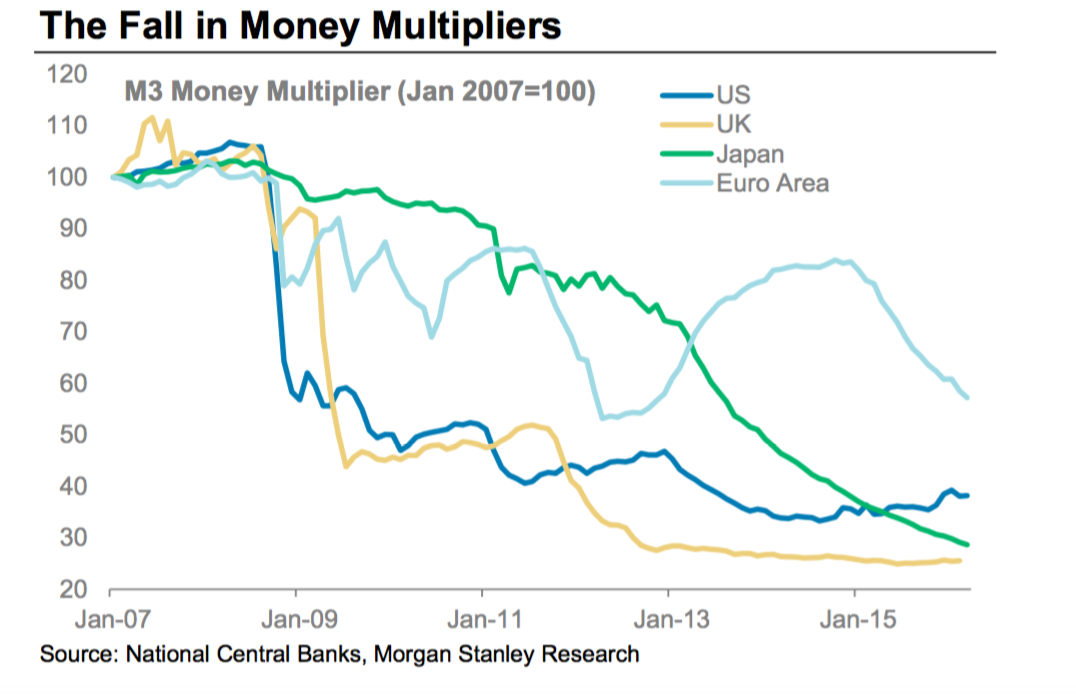

Und das Finanzsystem bleibt in einem von Nachfrageschwäche geprägten Umfeld der Wirtschaft mehreren Gegenwinden ausgesetzt, wie z.B. erhöhten Anforderungen für antizyklische Kapital- und Liquiditätspuffer. Und hinzu kommen die verweilenden Sorgen über die Qualität der Aktiva in der Bilanz.

Geldmultiplikator (money multiplier), Graph: Morgan Stanley

Vor diesem Hintergrund erweist sich der Einsatz der Fiskal-Politik zur Stimulierung der gesamtwirtschaftlichen Nachfrage als entscheidend, wie das Global Economics Team von Morgan Stanley in einer am Dienstag vorgestellten Analyse mit allem Nachdruck unterstreicht.

(*)

Narayana Kocherlatoka legt der Bank of Japan (BoJ) nahe, die Zielinflationsrate bewusst zu überschiessen. Das heisst: Die japanische Bank soll vorübergehend einen Zielwert von z.B. 4% statt wie bisher 2% für die Inflation in Japan anstreben, um einen Anstieg des Preisniveaus zu ermöglichen und dadurch die Nachfrage zu animieren.