Summary:

Mario Draghi hat kürzlich mitgeteilt, dass er eine Ausweitung der Liquidität durch die EZB derzeit nicht in Erwägung zieht.Die Märkte preisen aber seit dem Verzicht der Fed auf eine Zinserhöhung auf der September-Sitzung (aus Sorge vor einer Abschwächung der Weltwirtschaft) zusätzliche Stimulus-Massnahmen entweder in Form von mehr PSPP or einer Zinssenkung ein.Eine Rally am kurzen Ende der Ertragskurve deutet auf einen Einlagensatz um rund minus 0,25% hin. Das bedeutet eine Wahrscheinlichkeit von 50% für eine Zinssenkung um 10 Basispunkte, v.a. wenn man die historische Beziehung zwischen Überschussliquidität und EOINA- versus Einlagensatz-Spread betrachtet.Märkte rechnen mit Zinssenkung durch die EZB, Graph: Morgan StanleyDie EZB strebt zwar eine Inflationsrate von annähernd 2% an. Aber das Ziel wird seit geraumer Zeit unterboten. Der wesentliche Antriebsfaktor ist die Austeritätspolitik mit internal devaluationim Mittelpunkt.Bemerkenswert ist in diesem Zusammenhang, dass, während weithin behauptet wird, dass die deutschen Sparer unter dem Niedrigzins leiden, die deutschen Haushalte im Durchschnitt von der Niedrigzinsphase profitieren, wie IWH in einer heute vorgelegten Forschungsarbeit unterstreicht.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Mario Draghi hat kürzlich mitgeteilt, dass er eine Ausweitung der Liquidität durch die EZB derzeit nicht in Erwägung zieht.Die Märkte preisen aber seit dem Verzicht der Fed auf eine Zinserhöhung auf der September-Sitzung (aus Sorge vor einer Abschwächung der Weltwirtschaft) zusätzliche Stimulus-Massnahmen entweder in Form von mehr PSPP or einer Zinssenkung ein.Eine Rally am kurzen Ende der Ertragskurve deutet auf einen Einlagensatz um rund minus 0,25% hin. Das bedeutet eine Wahrscheinlichkeit von 50% für eine Zinssenkung um 10 Basispunkte, v.a. wenn man die historische Beziehung zwischen Überschussliquidität und EOINA- versus Einlagensatz-Spread betrachtet.Märkte rechnen mit Zinssenkung durch die EZB, Graph: Morgan StanleyDie EZB strebt zwar eine Inflationsrate von annähernd 2% an. Aber das Ziel wird seit geraumer Zeit unterboten. Der wesentliche Antriebsfaktor ist die Austeritätspolitik mit internal devaluationim Mittelpunkt.Bemerkenswert ist in diesem Zusammenhang, dass, während weithin behauptet wird, dass die deutschen Sparer unter dem Niedrigzins leiden, die deutschen Haushalte im Durchschnitt von der Niedrigzinsphase profitieren, wie IWH in einer heute vorgelegten Forschungsarbeit unterstreicht.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Anleihenmarkt 2026: Zwischen Zinswende und Selektivität

Acemaxx-Analytics writes Shared Prosperity in a Fractured World

finews.ch writes Martin Hess: «Politik muss die Goldene Regel berücksichtigen»

finews.ch writes Wirz & Partners holt neuen Manager für Banken und Versicherungen

Mario Draghi hat kürzlich mitgeteilt, dass er eine Ausweitung der Liquidität durch die EZB derzeit nicht in Erwägung zieht.

Die Märkte preisen aber seit dem Verzicht der Fed auf eine Zinserhöhung auf der September-Sitzung (aus Sorge vor einer Abschwächung der Weltwirtschaft) zusätzliche Stimulus-Massnahmen entweder in Form von mehr PSPP or einer Zinssenkung ein.

Eine Rally am kurzen Ende der Ertragskurve deutet auf einen Einlagensatz um rund minus 0,25% hin. Das bedeutet eine Wahrscheinlichkeit von 50% für eine Zinssenkung um 10 Basispunkte, v.a. wenn man die historische Beziehung zwischen Überschussliquidität und EOINA- versus Einlagensatz-Spread betrachtet.

Märkte rechnen mit Zinssenkung durch die EZB, Graph: Morgan Stanley

Die EZB strebt zwar eine Inflationsrate von annähernd 2% an. Aber das Ziel wird seit geraumer Zeit unterboten. Der wesentliche Antriebsfaktor ist die Austeritätspolitik mit internal devaluationim Mittelpunkt.

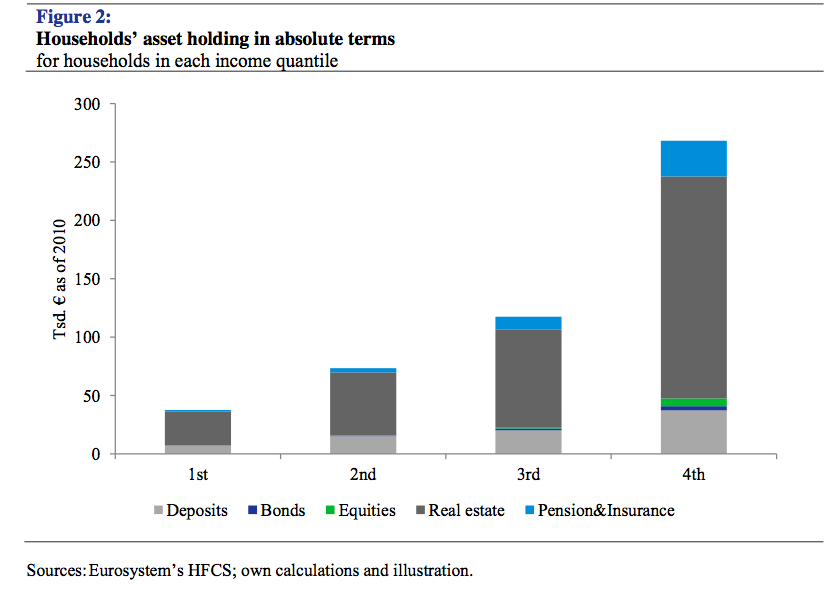

Bemerkenswert ist in diesem Zusammenhang, dass, während weithin behauptet wird, dass die deutschen Sparer unter dem Niedrigzins leiden, die deutschen Haushalte im Durchschnitt von der Niedrigzinsphase profitieren, wie IWH in einer heute vorgelegten Forschungsarbeit unterstreicht.

Anlagebestand der deutschen Haushalte: Graph: IWH Halle in: The “German Saver” and the Low Policy Rate Environment, Sept 25, 2015

Die durchschnittlichen Renditen auf die Ersparnisse deutscher Haushalte waren in der Niedrigzinsphase zwischen 2010 und 2015 deutlich höher als in den Jahren vor der Krise, so die Aussage der IWH-Studie:

“Das liegt zum einen daran, dass Sparkonten von früheren, hohen Leitzinsen kaum profitiert haben. Zum anderen stiegen die Renditen auf Aktien und inbesondere auf Immobilien in der Niedrigzinsphase stark an”.