Summary:

Es sieht derzeit so aus, wie wenn es eine ungewöhnliche Diskrepanz zwischen Realrenditen und Inflationserwartungen (gemessen an Breakeven-Sätzen) in den USA und in Europa gibt. Die Realrenditen in den USA erscheinen angesichts der gegenwärtigen Inflationserwartungen zu hoch, während die Realrenditen in Europa gemäss Inflationserwartungen zu niedrig sind, bemerkt Morgan Stanley in einer am Freitag vorgelegten Analyse. Die TIPS-Märkte (inflationsgeschützte Staatsanleihen) schätzen das Risiko, dass die Fed ihr Inflationsziel in absehbarer Zeit erreicht, als sehr hoch. Das legen heute jedenfalls die 5y5y und 10y20y forward real yields und inflation breakevensnahe. Kann die Fed aber den geldpolitischen Kurs straffen, in dem Ausmass, dass sie das Inflationsziel nach unten verfehlt, also weiterhin unterbietet? Das scheint nicht glaubwürdig. Obwohl man sagen muss, dass auch die Mitglieder des FOMC nicht unfehlbar sind. Das Team "Global Inflation Strategy" von Morgan Stanley denkt, dass die Inflationsrisikoprämie (inflation risk premium) seit Juni 2014 wegen des Rückgang des Erdölpreises ins Negative gerutscht ist. Bis zu rund 70% lässt die Volatilität im TIPS Index mit der Energie-Gewichtung des Konsumentenpreisindex (CPI) erklären.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es sieht derzeit so aus, wie wenn es eine ungewöhnliche Diskrepanz zwischen Realrenditen und Inflationserwartungen (gemessen an Breakeven-Sätzen) in den USA und in Europa gibt. Die Realrenditen in den USA erscheinen angesichts der gegenwärtigen Inflationserwartungen zu hoch, während die Realrenditen in Europa gemäss Inflationserwartungen zu niedrig sind, bemerkt Morgan Stanley in einer am Freitag vorgelegten Analyse. Die TIPS-Märkte (inflationsgeschützte Staatsanleihen) schätzen das Risiko, dass die Fed ihr Inflationsziel in absehbarer Zeit erreicht, als sehr hoch. Das legen heute jedenfalls die 5y5y und 10y20y forward real yields und inflation breakevensnahe. Kann die Fed aber den geldpolitischen Kurs straffen, in dem Ausmass, dass sie das Inflationsziel nach unten verfehlt, also weiterhin unterbietet? Das scheint nicht glaubwürdig. Obwohl man sagen muss, dass auch die Mitglieder des FOMC nicht unfehlbar sind. Das Team "Global Inflation Strategy" von Morgan Stanley denkt, dass die Inflationsrisikoprämie (inflation risk premium) seit Juni 2014 wegen des Rückgang des Erdölpreises ins Negative gerutscht ist. Bis zu rund 70% lässt die Volatilität im TIPS Index mit der Energie-Gewichtung des Konsumentenpreisindex (CPI) erklären.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Es sieht derzeit so aus, wie wenn es eine ungewöhnliche Diskrepanz zwischen Realrenditen und Inflationserwartungen (gemessen an Breakeven-Sätzen) in den USA und in Europa gibt.

Die Realrenditen in den USA erscheinen angesichts der gegenwärtigen Inflationserwartungen zu hoch, während die Realrenditen in Europa gemäss Inflationserwartungen zu niedrig sind, bemerkt Morgan Stanley in einer am Freitag vorgelegten Analyse.

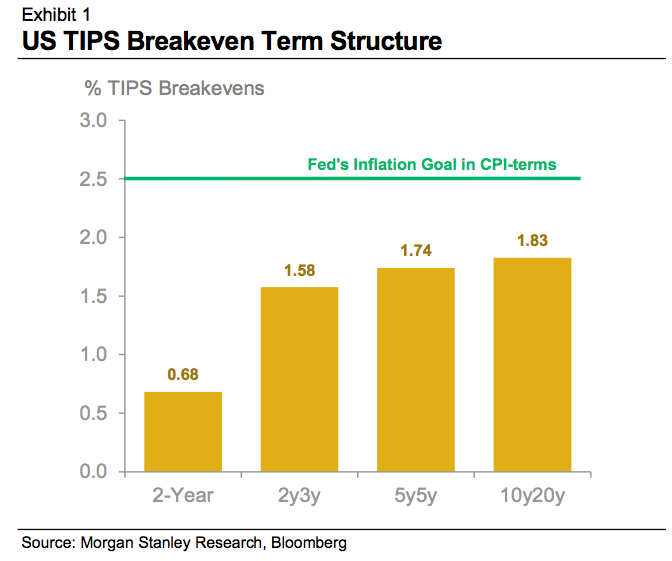

Die TIPS-Märkte (inflationsgeschützte Staatsanleihen) schätzen das Risiko, dass die Fed ihr Inflationsziel in absehbarer Zeit erreicht, als sehr hoch. Das legen heute jedenfalls die 5y5y und 10y20y forward real yields und inflation breakevensnahe.

Kann die Fed aber den geldpolitischen Kurs straffen, in dem Ausmass, dass sie das Inflationsziel nach unten verfehlt, also weiterhin unterbietet? Das scheint nicht glaubwürdig. Obwohl man sagen muss, dass auch die Mitglieder des FOMC nicht unfehlbar sind.

Das Team "Global Inflation Strategy" von Morgan Stanley denkt, dass die Inflationsrisikoprämie (inflation risk premium) seit Juni 2014 wegen des Rückgang des Erdölpreises ins Negative gerutscht ist.

Bis zu rund 70% lässt die Volatilität im TIPS Index mit der Energie-Gewichtung des Konsumentenpreisindex (CPI) erklären. Da aber die meisten TIPS-Investoren das Risiko der Volatilität der Energiepreise nicht angemessen absichern können, verlangen sie heute eine höhere Inflationsrisikoprämie, erklären die Autoren der Studie.

US TIPS Breakeven Zinsstrukturkurve (term structure), Graph: Morgan Stanley

US Realrenditen Fälligkeitsstruktur (term structure), Graph: Morgan Stanley

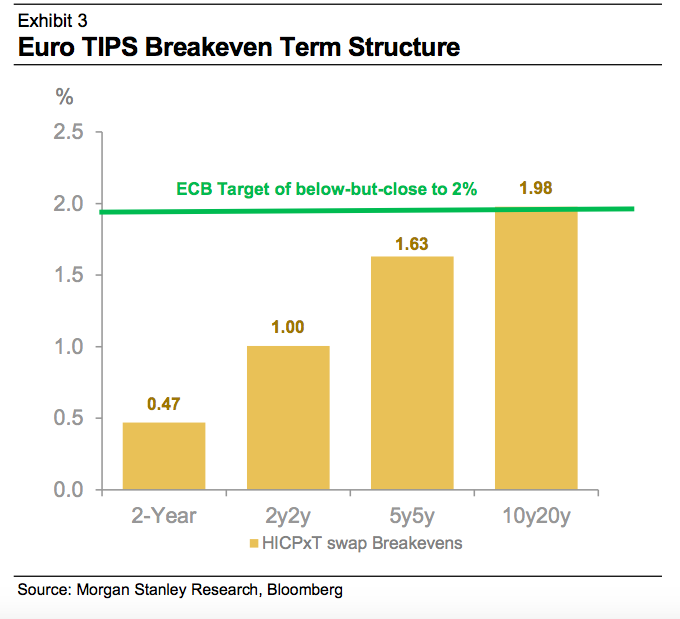

In Europe bleibt der Markt in Sachen Inflation sehr pessimistisch, v.a. was die kurze Sicht betrifft. Auf lange Sicht implizieren die Märkte, dass die EZB ihr Inflationsziel erreichen kann. Die Indikatoren legen aber heute nahe, dass die Inflation in Europa in den nächsten vier Jahren unter 1% bleibt.

EUR TIPS Breakeven Laufzeitstruktur (term structure), Graph: Morgan Stanley

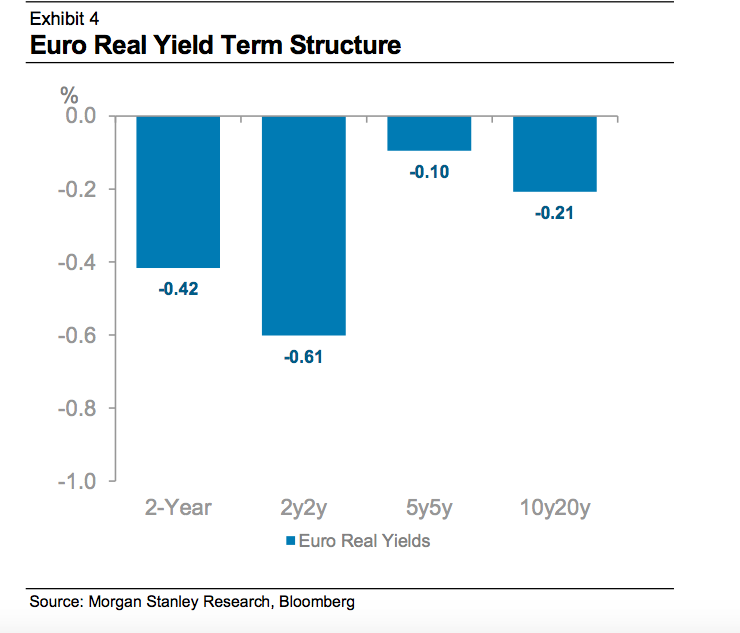

Gleichzeitig steigen die forward Realrenditen(gemessen an Inflation Swaps) nicht wesentlich über 0% auf die längerfristige Frist, was impliziert, wie wenn die Geldpolitik niemals normalisieren würde.

Kann es aber sein, dass die EZB versucht, das Inflationsziel zu erreichen, ewig negative Realrenditen in Kauf nimmt? Das wäre in Europa politisch nicht durchführbar.

EUR Realrenditen Zinsstrukturkurve (term structure), Graph: Morgan Stanley

Die Analysten denken, dass das Angebot-Nachfrage-Verhältnis eine vernünftige Erklärung bieten kann.

Während das PSPP die Laufzeitprämie (term premium) unter Druck setzt, erwarten die Analysten gestützt auf die Indikatoren am Markt eine Ausweitung des Anleihekaufprogramms durch die EZB oder sogar eine Zinssenkung in naher Zukunft.