Summary:

Die SNB wehrt sich gegen die Folgewirkungen der Finanzkrise aus dem Jahr 2008 nach wie vor mit voller Tatkraft. Das nachlassende Wachstum, sinkende Löhne und die gefährliche Abwärtsspirale aus fallenden Preisen in Europa sind für die SNB unerträglich.Die SNB hat zunächst ZIRP (zero interest rate policy) in die Tat umgesetzt. Seit Dezember 2014 führt sie sogar NIRP (negative interest rate policy).Die Macht der Negativzinsen wirkt nun allmählich: Seit Anfang August schwächt sich der Franken (CHF) gegenüber dem EUR ab. Gegenwärtig bewegt sich der Wechselkurs zwischen CHF 1,08 und 1,10 pro EUR. Langfristig betrachtet ist der CHF aber im Aussenhandelgegenüber Deutschland um 27% überbewertet, notiert Tobias Straumann in Finanz und Wirtschaft.Ist die SNB an Niedrig- bzw. Negativzinsen schuld? Nein. Entgegen der vorherrschenden Meinung sind die Ursachen für Niedrigzinsen vielschichtig, wie Ben Bernanke sie in seinem Brookings Blog erklärt hat.Was die wirtschaftlichen Wachstumsaussichten betrifft, ist die für die Eurozone von Brüssel und Berlin verordnete radikale Austeritätspolitik sicherlich ein Klotz am Bein, um es milde auszudrucken.Swiss repo overnight index and 3-month money market paper yield, Graph: ACEMAXX-ANALYTICSWorauf es in der Wirtschaft ankommt, ist der reale Zinssatz, d.h.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die SNB wehrt sich gegen die Folgewirkungen der Finanzkrise aus dem Jahr 2008 nach wie vor mit voller Tatkraft. Das nachlassende Wachstum, sinkende Löhne und die gefährliche Abwärtsspirale aus fallenden Preisen in Europa sind für die SNB unerträglich.Die SNB hat zunächst ZIRP (zero interest rate policy) in die Tat umgesetzt. Seit Dezember 2014 führt sie sogar NIRP (negative interest rate policy).Die Macht der Negativzinsen wirkt nun allmählich: Seit Anfang August schwächt sich der Franken (CHF) gegenüber dem EUR ab. Gegenwärtig bewegt sich der Wechselkurs zwischen CHF 1,08 und 1,10 pro EUR. Langfristig betrachtet ist der CHF aber im Aussenhandelgegenüber Deutschland um 27% überbewertet, notiert Tobias Straumann in Finanz und Wirtschaft.Ist die SNB an Niedrig- bzw. Negativzinsen schuld? Nein. Entgegen der vorherrschenden Meinung sind die Ursachen für Niedrigzinsen vielschichtig, wie Ben Bernanke sie in seinem Brookings Blog erklärt hat.Was die wirtschaftlichen Wachstumsaussichten betrifft, ist die für die Eurozone von Brüssel und Berlin verordnete radikale Austeritätspolitik sicherlich ein Klotz am Bein, um es milde auszudrucken.Swiss repo overnight index and 3-month money market paper yield, Graph: ACEMAXX-ANALYTICSWorauf es in der Wirtschaft ankommt, ist der reale Zinssatz, d.h.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

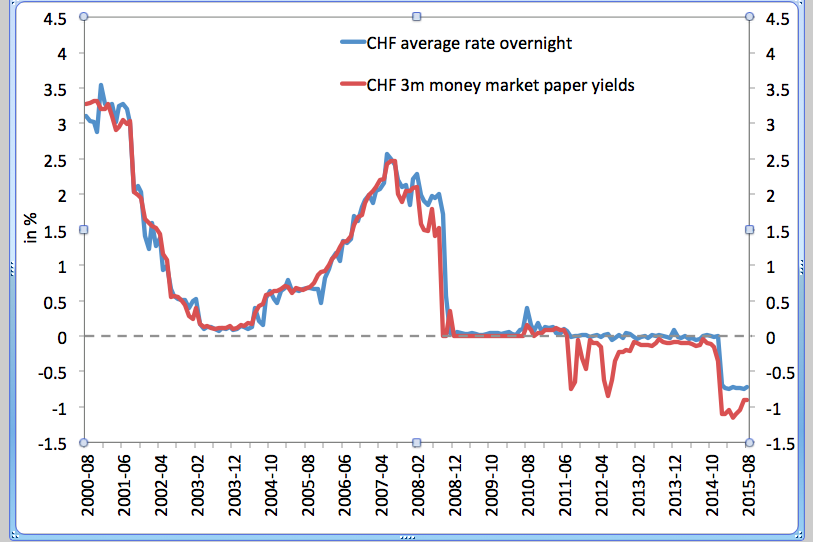

Die SNB wehrt sich gegen die Folgewirkungen der Finanzkrise aus dem Jahr 2008 nach wie vor mit voller Tatkraft. Das nachlassende Wachstum, sinkende Löhne und die gefährliche Abwärtsspirale aus fallenden Preisen in Europa sind für die SNB unerträglich.

Die SNB hat zunächst ZIRP (zero interest rate policy) in die Tat umgesetzt. Seit Dezember 2014 führt sie sogar NIRP (negative interest rate policy).

Die Macht der Negativzinsen wirkt nun allmählich: Seit Anfang August schwächt sich der Franken (CHF) gegenüber dem EUR ab. Gegenwärtig bewegt sich der Wechselkurs zwischen CHF 1,08 und 1,10 pro EUR. Langfristig betrachtet ist der CHF aber im Aussenhandelgegenüber Deutschland um 27% überbewertet, notiert Tobias Straumann in Finanz und Wirtschaft.

Ist die SNB an Niedrig- bzw. Negativzinsen schuld? Nein. Entgegen der vorherrschenden Meinung sind die Ursachen für Niedrigzinsen vielschichtig, wie Ben Bernanke sie in seinem Brookings Blog erklärt hat.

Was die wirtschaftlichen Wachstumsaussichten betrifft, ist die für die Eurozone von Brüssel und Berlin verordnete radikale Austeritätspolitik sicherlich ein Klotz am Bein, um es milde auszudrucken.

Swiss repo overnight index and 3-month money market paper yield, Graph: ACEMAXX-ANALYTICS

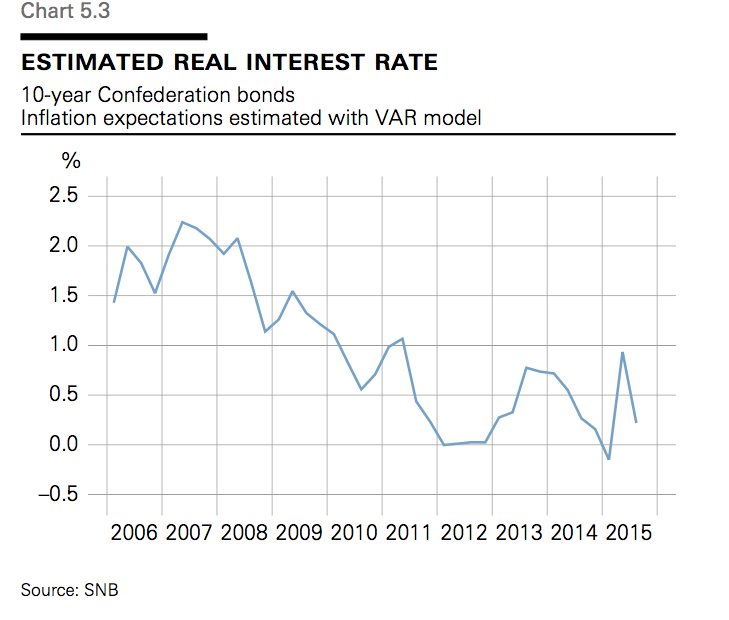

Worauf es in der Wirtschaft ankommt, ist der reale Zinssatz, d.h. nominal Zinssatz minus Infation, da der reale Zinssatz für die Investitionsentscheidungen relevant ist.

Die Fähigkeit der SNB, die Realrenditen zu beeinflussen, insbesondere auf die lange Sicht ist begrenzt. Ausnahmen: die kurzfristigen Zinsen.

Die Realzinsen werden von einer Reihe von wirtschaftlichen Faktoren (einschliesslich der Aussichten für das Wirtschaftswachstum) bestimmt, nicht von der SNB.

Der geschätzte (langfristige) Realzins in der Schweiz, Graph: SNB in: Quarterly Bulletin 3/2015

Wie sieht der Realzins in der Schweiz derzeit aus? Die SNB hat im gestern vorgelegten Quartalsbericht mitgeteilt, dass der geschätzte langfristige Realzins (gemessen an Renditen von zehnjährigen Staatsanleihen) Mitte September rund 0,2% betrug. Er lag damit tiefer als im Vorquartal.

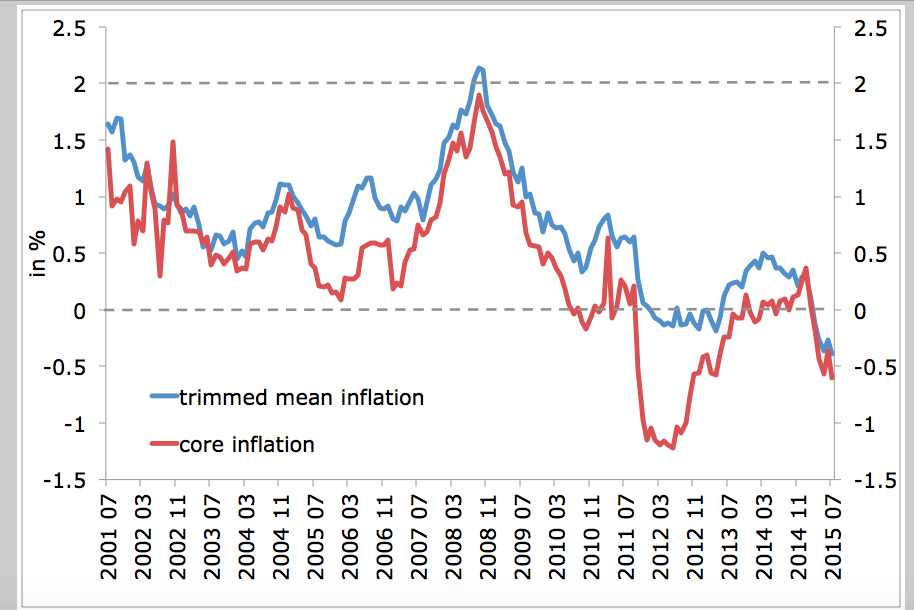

Swiss inflation: trimmed mean (TM15) and core inflation, Graph: ACEMAXX-ANALYTICS

Gemessen an der Rendite (-0,25%) der Staatspapiere mit fünf Jahren Laufzeit beträgt die Realverzinsung über den Daumen gepeilt (-0,25 – (-1,4)) = 1,15 Prozent. Das heisst ein positiver Wert.