Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Nachfrageentwicklungen der EU in den letzten 15 Jahren zeigen einen Trend hin zu inländisch produzierten, nicht-handelbaren Gütern und Dienstleistungen. Dies beschränkt die mögliche Vertiefung des Binnenmarkts. Gleichzeitig kam es zu einer Zunahme des internationalen Handels, von der sowohl der Binnenmarkt als auch die Märkte außerhalb der EU profitierten. Diese verstärkte “Globalisierung” war insbesondere in ...

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes Formel 1: Zwei globale Neobanken kämpfen um die Pole Position

finews.ch writes WEF: Die Botschaften von Davos

finews.ch writes ZEB Zürich ernennt zwei neuen Partnern

finews.ch writes Zürcher Finanzberater mit neuem Finanzchef

Die Nachfrageentwicklungen der EU in den letzten 15 Jahren zeigen einen Trend hin zu inländisch produzierten, nicht-handelbaren Gütern und Dienstleistungen. Dies beschränkt die mögliche Vertiefung des Binnenmarkts. Gleichzeitig kam es zu einer Zunahme des internationalen Handels, von der sowohl der Binnenmarkt als auch die Märkte außerhalb der EU profitierten. Diese verstärkte “Globalisierung” war insbesondere in den europäischen Kernländern zu beobachten. Die Länder der Peripherie sind vergleichsweise gering in den Binnenmarkt integriert.

Die unterschiedlichen makroökonomischen Wachstumsraten der EU-Mitgliedstaaten sind augenscheinlich, was im vermehrten Ausmaß zu einer Diskussion über den Erfolg des Binnenmarkts geführt hat. Es stellt sich die Frage, inwiefern das angebotsseitige Auseinanderdriften durch Nachfragemuster gespiegelt wird. Oder anders ausgedrückt, koppeln sich manche Volkswirtschaften vom Binnenmarkt ab, indem sie schlichtweg keine Güter und Dienstleistungen aus der EU mehr konsumieren bzw. indem die Güter und Dienstleistungen eines Landes nicht mehr in anderen Ländern der EU nachgefragt werden?[ 1 ]

Definiert man den Binnenmarkt als einen Wirtschaftsraum anhand des freien Waren- und Güterverkehrs, einer der vier Grundfreiheiten, liegt nahe, dass internationaler Handel eines der Kernelemente ist. Das hat zur Folge, dass nicht alle Sektoren gleichermaßen von Handel profitieren können, weshalb auch nicht alle Sektoren gleichermaßen vom Binnenmarkt betroffen sind. Daher unterteilen wir die Volkswirtschaften in zwei grobe Sektoren: handelbare und nicht-handelbare Güter.

Wir nähern uns diesen Fragen anhand von Strukturindikatoren, die wir v.a. aus der World Input Output Database (WIOD)[ 2 ] beziehen, wobei wir den ganzen letzten Konjunkturzyklus betrachten, d.h. die Periode zwischen 2000 bis 2014, inklusive der Finanzmarktkrise der Krisenjahre 2008/2009. Um die Diskussion zu vereinfachen, haben wir drei grobe Ländergruppen der EU Mitgliedsstaaten definiert: (1) “Kern”, (2) “Peripherie” und (3) “CEE” (Central and Eastern Europe).[ 3 ]

Langsame Veränderungen in den Produktionsstrukturen

Wir folgen einem üblichen Ansatz der Makroökonomie und unterteilen die Wirtschaft in zwei grobe Sektoren, einen handelbaren und einen nicht-handelbaren Sektor. Dieses Vorgehen fußt auf das Auseinanderfallen des Produktions- und des Konsumtionszeitpunkts. Nicht handelbare Güter werden nur im Herstellungsland konsumiert, d.h. sie können im Großen und Ganzen weder exportiert noch importiert werden. Dies kann etwa auf die Eigenschaften der Waren und Dienstleistungen (z.B. Gesundheitsdienstleistungen, Realitätenwesen) zurückzuführen sein. Handelbare Waren wiederum können international ausgetauscht werden (z.B. Sachgüter oder Produkte des Agrarsektors). Ob eine Ware handelbar ist, hängt letztendlich von den Transportkosten und den Handelsbestimmungen ab. Während Nicht-Handelsgüter lokal produziert und konsumiert werden, können Handelsgüter entweder im Inland oder im Ausland konsumiert werden. Demzufolge sind handelbare Güter für den Binnenmarkt unmittelbar relevanter als nicht handelbare Güter (Sachs und Larraine 1993).[ 4 ]

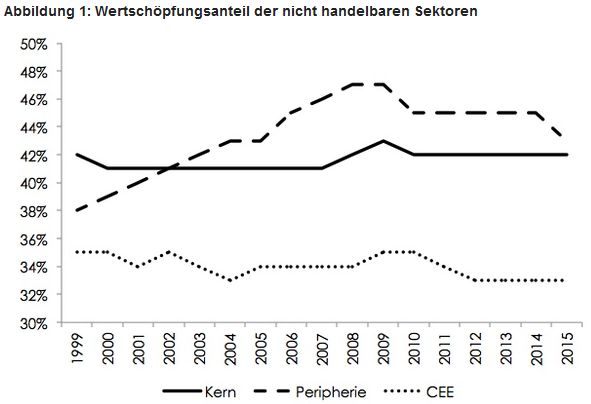

Die europäische Wirtschaft hat sich zwischen 2000 und 2014 hinsichtlich ihrer Struktur leicht verändert: der Anteil der nicht handelbaren Sektoren in der EU28 ist von 37,5% auf 39,3% gestiegen. Im Jahr 2014 ist der Anteil der nicht-handelbaren Güter am höchsten in den Peripherieländern (45%), gefolgt von den Kernländern (42%) und den Ländern in CEE (33%). Der geringere Anteil in den CEE-Ländern ist weitgehend auf einen kleineren öffentlichen Sektor zurückzuführen, der oft das Gros der nicht-handelbaren Güter ausmacht.

Abbildung 1: Wertschöpfungsanteil der nicht handelbaren Sektoren

Im Umkehrschluss bedeutet dies, dass der Anteil der Sektoren, die handelbare Güter produzieren, leicht zurückgegangen ist. Betrachtet man den Anteil der nicht-handelbaren Sektoren an der gesamten Wertschöpfung über die Zeit, wird ein stetiger Anstieg in der Peripherie vor der Krise 2008/2009 deutlich. Derartige Zuwächse bei den nicht-handelbaren Gütern vor Krisenzeiten wurden bereits in den 1980er Jahren für die südamerikanische Schuldenkrise beobachtet (Sachs 1989). Vor dem Hintergrund der strukturellen und institutionellen Probleme der Länder in der Peripherie der EU, die die Krise verstärkt zum Vorschein gebracht hat, kann sowohl das hohe Niveau der nicht handelbaren Güter als auch den Rückgang der handelbaren Güter als einen Mangel an internationaler Wettbewerbsfähigkeit interpretiert werden.

Änderungen der Endnachfrage

Diese Veränderung der Angebotsseite ging einher mit Veränderungen in der Zusammensetzung der Endnachfrage, bestehend aus den Kategorien privater oder staatlicher Konsum, Investitionen und dem externen Sektor. In den Peripherieländern ist auffällig, dass der Konsum der privaten Haushalte bis zur Krise stark rückläufig war und dann stabil bleibt, aber auf einem deutlich höheren Niveau als in den beiden anderen Ländergruppen. Zudem sind die Investitionen zwar überall zurückgegangen, aber in den Peripherieländern stärker als anderswo. Während im Jahr 2014 in den Kernländern und in den CEE-Mitgliedsstaaten die Investitionsquoten auf einem ähnlichen Niveau wie vor der Krise 2008/2009 lagen, waren diese in der Peripherie im Ländergruppendurchschnitt deutlich niedriger als vor der Krise. Die Exporte sind im Verhältnis zum BIP in allen drei Ländergruppen gestiegen – am stärksten in den CEE-Ländern, welche 2014 auch die höchsten Exportquoten aufwiesen (siehe Tabelle 1).

Tabelle 1: Endnachfrage in % des BIP nach Ausgaben und Ländergruppen

Die makroökonomischen Nachfrageblöcke zeigen also eine Verschiebung zum internationalen Handel. Es bleibt vorerst offen, ob der Zuwachs des externen Sektors sich innerhalb oder außerhalb der EU abgespielt hat, wobei eine stärkere Teilnahme am Binnenmarkt durch stärkere innergemeinschaftliche Handelsverflechtungen definiert werden kann. Anders ausgedrückt, der Binnenmarkt wird wichtiger, wenn mehr der in einer Ländergruppen verbrauchten handelbaren Güter aus der EU stammen. Per Definition werden Nicht-Handelsgüter im Inland bereitgestellt.

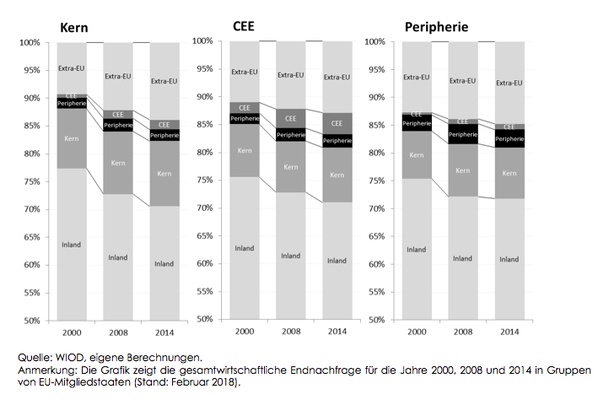

Um der Wertschöpfungskette der konsumierten Güter und Dienstleistungen nachzugehen, haben wir die Endverwendungstabellen der WIOD ausgewertet. Diese ermöglichen die Unterscheidung zwischen verschiedenen Ursprungsländern der importierten Wertschöpfung von Handelswaren. Neben der inländischen Produktion unterscheiden wir zwischen Intra-EU-Produktion (Kern, Peripherie und CEE) und Extra-EU (Sonstige). Die Auswertung beschränkt sich auf die Jahre 2000, 2008 und 2014.

Abbildung 2: Herkunft des Verbrauchs von Handelswaren nach Ländern und Jahren

Die Ergebnisse zeigen, dass in allen Ländergruppen der Konsum der im Inland hergestellten handelbaren Güter abgenommen hat. Der Binnenmarkt hat insbesondere in den CEE Ländern an Bedeutung gewonnen, wobei vor allem Güter und Dienstleistungen aus anderen CEE-Ländern und aus Kerneuropa konsumiert werden. In Kerneuropa wurden mehr Güter und Dienstleistungen von Ländern außerhalb der EU konsumiert, wobei in der Peripherie der Rückgang der Anteile des Konsums der inländischen Produktion gleichermaßen vom Binnenmarkt und von Herkunftsländern außerhalb der EU kompensiert wurde.

Eine Zerlegung der Endnachfragedynamik

Diese Entwicklungen sind auch ein Ausdruck allgemeiner Trends der Verbraucherpräferenzen. So zeigen beispielsweise Lebensmittel und bestimmte Fertigprodukte (typische Handelswaren) starke Sättigungseffekte. Weniger ausgeprägt ist dies bei Ausgabenklassen wie Freizeit und persönliche Dienstleistungen, was darauf hindeutet, dass die Sättigungseffekte für nicht handelbare Güter weniger ausgeprägt sind (Foellmi und Zweimüller 2008; Chai und Moneta, 2010).

Die Verschiebungen des gesamten Konsums in Richtung nicht-handelbarer Güter und importierten Gütern können durch zwei Entwicklungen hervorgerufen werden:

Erstens könnte es zu einer Verschiebung der Nachfragestruktur kommen, weg von durch handelbare Güter geprägte Kategorien (z.B. Investitionen) hin zu nicht handelbaren, intensiven Kategorien (z.B. Staatskonsum). Es wird hierbei unterstellt, dass die Nachfrage innerhalb der Kategorien konstant bleibt. Beispielsweise würde man bei den Bauinvestitionen ein konstantes Verhältnis von lokal erbrachten, nicht-handelbaren Vorleistungen Leistungen und handelbaren Gütern wie Maschinen ansetzen.

Zweitens könnte sich die Konsumneigung hin zu nicht handelbaren Gütern oder weniger im Inland hergestellten Gütern innerhalb der Nachfragekategorien verlagern. Dadurch könnte beispielsweise der Konsumanteil der nicht-handelbaren Güter auf Kosten der handelbaren Güter steigen.

Eine klassische Shift-Share-Analyse gibt Aufschluss darüber, welcher dieser beiden Ansätze eher zutrifft. Die Ergebnisse für die gesamte EU deuten darauf hin, dass sich die Nachfragestruktur innerhalb der Kategorien zwischen 2000 und 2008 am stärksten verändert hat. Der Anteil der nicht-handelbaren Güter am Verbrauch nahm schnell zu, vor allem auf Kosten der im Inland produzierten Handelswaren. Das war bei der Vorleistungsnachfrage und beim privaten Konsum am stärksten ausgeprägt. Während Krise der Jahre 2008 und 2009 war ein starker Rückgang des Verbrauchs von handelbaren Gütern und Dienstleistungen zu verzeichnen. Andererseits hat sich die Nachfrage nach nicht handelbaren Gütern, wie etwa öffentlichen Dienstleistungen, als weitaus stabiler erwiesen als nach handelbaren Gütern.

In der Phase nach der Rezession verloren nicht-handelbare Güter und Dienstleistungen einen Teil ihrer (relativen) Gewinne gegenüber importierten Handelswaren, die sowohl aus dem Binnenmarkt als auch aus Drittländern stammen. Die Kategorie der Investitionsnachfrage verdeutlicht diese Entwicklung. Während diese sich vor der Krise in Richtung eines höheren Gehalts an Nichthandelsgütern bewegte (nicht zuletzt wegen des Baubooms in der Peripherie), wurden diese Zuwächse in der Zeit nach 2009 fast vollständig rückgängig gemacht.

Diese Muster waren EU-weit und somit in allen Ländergruppen zu beobachten. Dennoch gab es einige bemerkenswerte geografische Unterschiede. In den Peripherieländern, die später unter starken Ungleichgewichten litten, kam es zu einem massiven Boom bei den nicht-handelbaren Gütern (v.a. im Baugewerbe und Immobilienwesen), der mit einem Rückgang des Verbrauchs von handelbaren Gütern aus allen Quellen – aus dem In- und Ausland – einherging. Nach der Krise kehrte die Ländergruppe zu einem Verbrauchsmuster zurück, das mit den CEE- und Kernländern vergleichbar ist. In den CEE-Ländern nahmen die nicht handelbaren Güter weniger zu als in den Kern- oder Peripherieländern, während die importierten Güter aus dem Binnenmarkt an Bedeutung gewannen.

Fazit

Die Nachfrageentwicklungen der EU in den letzten anderthalb Jahrzehnten zeigen einen Trend hin zu inländisch produzierten, nicht-handelbaren Gütern und Dienstleistungen. Dies beschränkt einerseits die mögliche Vertiefung des Binnenmarkts. Andererseits kam es zu einer Zunahme des internationalen Handels, von der sowohl der Binnenmarkt – insbesondere in den CEE-Ländern – als auch die Märkte außerhalb der EU profitierten. Diese verstärkte “Globalisierung” war insbesondere in den Kernländern zu beobachten. Zudem zeigt sich, dass die Länder der Peripherie vergleichsweise gering in den Binnenmarkt integriert sind. Nichtsdestotrotz lassen sich die mancherorts befürchteten Desintegrationsprozesse nicht nachweisen.

Diese Ergebnisse haben auch einige wirtschaftspolitische Implikationen. Zum einen unterstreichen sie die Reformbestrebungen in den Peripherieländern, die die Voraussetzung für einen Strukturwandel hin zu handelbaren Gütern und Dienstleistungen schaffen sollen. Andererseits hat sich gezeigt, dass die rasche Nachfrageverlagerungen hin zu nicht-handelbaren Gütern der Ausdruck eines Krisenaufbaus war, der in den Makroökonomische Ungleichgewichtsverfahren (Macroeconomic imbalance procedures, MIPs) Niederschlag finden kann.

Literatur

Chai, Andreas, and Alessio Moneta. 2010. ‘Retrospectives: Engel Curves’. Journal of Economic Perspectives 24 (1): 225–40.

Foellmi, Reto, and Josef Zweimüller. 2008. ‘Structural Change, Engel’s Consumption Cycles and Kaldor’s Facts of Economic Growth’. Journal of Monetary Economics 55 (7): 1317–28.

Friesenbichler, Klaus S, Christian Glocker, Werner Hölzl, Serguei Kaniovski, Andreas Reinstaller, Gerhard Streicher, Robert Stehrer, et al. 2017. ‘Drivers and Obstacles to Competitiveness in the EU: The Role of Value Chains and the Single Market’. Research carried out for the European Commission, DG GROW within the Framework Service Contract No. ENTR/300/PP/2013/FC-WIFO under the project „Competitiveness drivers and obstacles, intra-EU linkages and European value chains in GVCs”. Vienna, Dublin.

Friesenbichler, Klaus, Glocker, Christian, “Tradability and productivity growth differentials across EU Member States”, WIFO Working Papers, 2017, (547), 32 pages, Vienna.

Sachs, Jeffrey, and Felipe B. Larraine. 1993. ‘Chapter 21: Tradable and Nontradable Goods’. In Macroeconomics in the Global Economy. Prentice Hall.

Sachs, Jeffrey. 1989. New Approaches to the Latin American Debt Crisis. Essays in International Finance 174. Princeton: Princeton Univ Intl Economics.

- 1 Dieser Beitrag basiert auf einem kürzlich veröffentlichten Bericht der Europäischen Kommission, DG GROW (Framework Service Contract No. ENTR/300/PP/2013/FC-WIFO) im Rahmen des Projekts “Competitiveness drivers and obstacles, intra-EU linkages and European value chains in GVCs” (Friesenbichler et al. 2017).

- 2 Siehe www.wiod.org (Zugriff am 7.Februar 2017).

- 3 Zu den Kernländern zählen die Benelux-Länder (Belgien, Niederlande und Luxemburg) Deutschland, Frankreich, Großbritannien, Österreich, und die skandinavischen Länder (Dänemark, Schweden und Finnland). Die Länder der Gruppe “Peripherie” sind Griechenland, Italien, Irland, Malta, Portugal und Spanien, die “CEE”-Länder sind Bulgarien, Estland, Kroatien, Lettland, Litauen, Polen, Rumänien, Slowenien, die Slowakei, Tschechien, Ungarn und Zypern.

- 4 Die nicht handelbaren Sektoren sind Baugewerbe, Beherbergungs- und Gaststättengewerbe, Grundstücks- und Wohnungswesen, öffentliche Verwaltung, Bildung, Kunst und Unterhaltung sowie sonstige Dienstleistungen.

©KOF ETH Zürich, 15. Jun. 2018