Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Das Schweizer BIP wird dieses Jahr aufgrund des schwachen ersten Halbjahres um 0.8% steigen. In den nächsten beiden Jahren gewinnt die Konjunktur an Fahrt. Die Schweizer Wirtschaft profitiert von einer positiven Entwicklung der internationalen Rahmenbedingungen. Dies kommt der Exportwirtschaft zugute. Der Arbeitsmarkt erholt sich etwas verzögert und die Preise steigen langsam. Dieser Beitrag präsentiert die ...

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes Formel 1: Zwei globale Neobanken kämpfen um die Pole Position

finews.ch writes WEF: Die Botschaften von Davos

finews.ch writes ZEB Zürich ernennt zwei neuen Partnern

finews.ch writes Zürcher Finanzberater mit neuem Finanzchef

Das Schweizer BIP wird dieses Jahr aufgrund des schwachen ersten Halbjahres um 0.8% steigen. In den nächsten beiden Jahren gewinnt die Konjunktur an Fahrt. Die Schweizer Wirtschaft profitiert von einer positiven Entwicklung der internationalen Rahmenbedingungen. Dies kommt der Exportwirtschaft zugute. Der Arbeitsmarkt erholt sich etwas verzögert und die Preise steigen langsam. Dieser Beitrag präsentiert die wichtigsten Resultate der aktuellen Konjunkturprognose der KOF Konjunkturforschungsstelle der ETH Zürich.

Die Weltwirtschaft befindet sich seit mehreren Quartalen in einem relativ kräftigen Aufschwung. Im 2. Quartal 2017 expandierte die gesamtwirtschaftliche Produktion besonders stark und auch für dieses und das kommende Quartal deuten die Frühindikatoren auf eine schwungvolle Weltkonjunktur hin. Sowohl in den USA und in Japan, als auch im Euroraum legt die Wirtschaft mit Raten deutlich über Potenzial zu. Dabei dürfte die Normalauslastung der Produktionskapazitäten in Japan bereits deutlich übertroffen sein, in den USA ist die Wirtschaft in etwa normal ausgelastet und auch im Euroraum dürfte sich die Produktionslücke geschlossen haben. Die chinesische Wirtschaft befindet sich infolge fiskalischer Stimuli weiterhin in einer Phase der Hochkonjunktur, der Zenit dürfte mittlerweile aber überschritten sein. Der Aufschwung hat auch die übrigen Schwellenländer erfasst. Insbesondere die südostasiatischen Schwellenländer profitieren von der guten Konjunktur in China und den entwickelten Volkswirtschaften sowie vom leichten Anstieg der Rohstoffpreise.

Die Konsumentenpreise steigen derzeit weltweit nur moderat. Das Auslaufen der dämpfenden Effekte aufgrund des massiven Ölpreisverfalls von Mitte 2014 bis Anfang 2016 sowie der partielle Wiederanstieg des Ölpreises in der Folge, führten zu einer steigenden Inflation. Seit Frühjahr 2017 flachte sich der Preisauftrieb allerdings wieder ab. Ein wichtiger Grund für die moderate Preisdynamik dürfte sein, dass das Produktionspotenzial in vielen Ländern über einen längeren Zeitraum bei weitem nicht ausgeschöpft war. Dämpfend auf die Löhne und Preise wirkt auch, dass derzeit in vielen Ländern ein wachsender Teil der Bevölkerung einer Beschäftigung nachgehen möchte und so die steigende Nachfrage nach Arbeit auf ein elastisches Arbeitsangebot trifft. Die Kerninflation läuft den konjunkturellen Schwankungen der Realwirtschaft in der Regel mehrere Quartale hinterher. Entsprechend dürfte sich die Verringerung der Produktionslücken infolge des aktuellen Konjunkturaufschwungs erst allmählich in den Konsumentenpreisen niederschlagen.

Die graduelle geldpolitische Divergenz zwischen den großen Wirtschaftsräumen dürfte sich im Prognosezeitraum fortsetzen, allerdings langsamer als zuletzt erwartet. Die amerikanische Notenbank Fed wird die geldpolitische Normalisierung zurückhaltender gestalten als noch im Sommer vermutet. Ursächlich hierfür ist primär die derzeit niedrige Lohn- und Preisdynamik in den USA. Die KOF geht davon aus, dass die Geldpolitik in den USA auch bis in das Jahr 2019 hinein noch expansiv wirkt. Im vergangenen Winter schwenkte die chinesische Notenbank ebenfalls auf einen weniger expansiven Kurs ein. Sie möchte damit einer Abwertung des Yuan entgegenwirken und das Kreditwachstum eindämmen. Im nächsten Jahr dürfte die chinesische Notenbank den geldpolitischen Expansionsgrad weiter graduell reduzieren. Auf der anderen Seite hält die japanische Notenbank unvermindert an ihrer extrem lockeren Geldpolitik fest. Angesichts der persistent niedrigen Inflation musste die Notenbank ihr Inflationsziel von 2%, zum sechsten Mal seit dem Jahr 2013, auf nunmehr das Jahr 2020 verschieben.

Aufgrund von guten Konjunkturnachrichten aus dem Euroraum und einer dort gesunkenen wirtschaftspolitischen Unsicherheit einerseits sowie wegen den Erwartungen einer zurückhaltenden geldpolitischen Normalisierung in den USA andererseits, wertete der Euro gegenüber dem US-Dollar um rund 10% seit April 2017 auf. In geringerem Umfang wertete er auch gegenüber anderen Währungen auf. Dies wirkt der Reflationierungspolitik der Europäischen Zentralbank (EZB) zumindest kurzfristig entgegen und hat dazu geführt, dass sie hinsichtlich der geldpolitischen Normalisierung wieder vorsichtiger kommuniziert als noch im Frühsommer. Im kommenden Jahr dürften die Anleihenankäufe schrittweise zurückgefahren werden, erst im Verlauf des Jahres 2019 ist eine erste Anhebung des Leitzinses zu erwarten. Gemäss dem Konzept der Kaufkraftparität ist der Euro gegenüber dem US-Dollar noch stark unterbewertet. Es besteht aus Sicht der EZB daher das Risiko, dass der Euro – zum Beispiel aufgrund schwächerer Konjunkturdaten aus den USA – weiter aufwertet, was dämpfende Effekte auf die Konjunktur und die Inflation hätte.

Der globale Aufschwung dürfte sich in diesem Jahr fortsetzen, allerdings nicht mit einer gleich hohen Rate wie im 2. Quartal. Auch für die Jahre 2018 und 2019 erwartet die KOF eine kräftige Expansion der Weltwirtschaft. Die Geldpolitik dürfte weiterhin unterstützend wirken, die Fiskalpolitik ist dagegen in globaler Perspektive weitgehend neutral ausgerichtet. Von der Fiskalpolitik gehen gegenwärtig dagegen nur geringe Impulse aus. Gegen Ende des Prognosezeitraums dürften die Zuwachsraten des BIP allmählich wieder in Richtung der Potenzialraten sinken

Ansehnliches Wachstum durch gute Weltwirtschaftslage

Sowohl die vorauseilenden als auch die gleichlaufenden Konjunkturindikatoren für die Schweiz zeichnen momentan ein optimistisches Bild der gegenwärtigen Konjunkturlage (siehe Abbildung 1). Zudem hat das Bundesamt für Statistik (BFS) die Daten der Volkswirtschaftlichen Gesamtrechnung revidiert, wobei sich sowohl das resultierende Schweizer Produktionsniveau als auch dessen Wachstumsraten der letzten Jahre erhöht haben. Selbst für das Jahr 2015, welches durch die Aufhebung des Mindestkurses zu Beginn des Jahres gekennzeichnet war, wird nunmehr ein Wachstum von 1.2% veranschlagt.

Überraschende BIP-Zahlen für das vergangene Winterhalbjahr

Gross war darum die Überraschung bei der Veröffentlichung der Quartalsdaten durch das Staatssekretariat für Wirtschaft (SECO) Anfang September. Gemäss diesen Schätzungen ging die Wirtschaftsleistung Ende 2016 zum ersten Mal seit dem 1. Quartal 2015 zurück, und auch das 3. Quartal 2016 sowie das 1. Quartal 2017 fielen enttäuschend aus. Damit sind die statistischen Ausgangswerte und damit aus technischen Gründen (statistischer Überhang) die Aussichten für das Gesamtjahr 2017 deutlich düsterer als während unserer letzten Prognoseerstellung in Juni. Wir erwarten zwar eine deutliche Verbesserung des Wirtschaftsverlaufs im zweiten Halbjahr; aufgrund der schwachen Zahlen für den Winter ergibt sich daraus eine Jahreswachstumsrate von nur 0.8%, was signifikant niedriger ist als die noch im Juni prognostizierten 1.3%.

Abbildung 1: Reales BIP und KOF Konjunkturbarometer

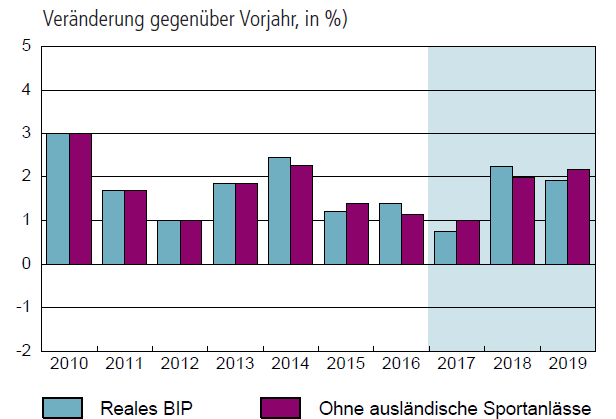

Ungefähr die Hälfte der Revisionen ist auf die Berücksichtigung von Wirtschaftsaktivitäten zurückzuführen, die bislang ungenügend erfasst wurden. Es handelt sich hierbei um den Verkauf von Marken- und Übertragungsrechten bei grossen internationalen Sportanlässen. Diese finden zwar regelmässig, aber nicht jährlich statt. Die Austragungsorte wechseln ebenfalls, und Wirtschaftsaktivitäten werden am Ort der Anlässe erfasst. Die Einnahmen aus Lizenzvergaben fliessen aber den jeweiligen Sportsverbänden zu, und einige dieser Verbände haben ihren Sitz in der Schweiz. Im Jahr 2016 gab es sowohl Olympische Sommerspiele in Brasilien als auch eine Fussballeuropameisterschaft in Frankreich. Das Internationale Olympische Komitee (IOC) und der Europäische Fussballverband (UEFA) operieren von der Schweiz aus, und die Einnahmen, vor allem aus den Fernsehübertragungsrechten für diese Anlässe, sind beträchtlich. Allein die Einnahmen aus den Fernsehübertragungsrechten der Olympischen Spiele betrugen knapp 3 Mrd. Fr. Ein Teil der Einnahmen werden allerdings für Tätigkeiten im Zusammenhang mit der Durchführung der Spiele wieder ausgegeben, und werden somit als Vorleistungen verbucht. Trotzdem wurde die Wertschöpfung in der Schweiz im Jahr 2016 durch die Sportanlässe um beinahe 2 Mrd. Fr. erhöht, die Auswirkung auf die preisbereinigte Wachstumsrate betrug damit 0.2 bis 0.3 Prozentpunkte.

Populäre Sportanlässe beeinflussen Schweizer BIP im 2-Jahres-Rhythmus

Im nächsten Jahr wird es wieder zwei bedeutende Sportanlässen geben, die unter der Regie von Organisationen in der Schweiz ablaufen: Anfang des Jahres die Olympische Winterspiele in Südkorea und im Sommer die Fussballweltmeisterschaft in Russland. Aufgrund dieses Sondereffekts rechnen wir für 2018 mit einem über die eigentliche Konjunktur hinaus erhöhten Wirtschaftswachstum von 2.2%. Da diese Sportveranstaltungen jeweils in geraden Jahren stattfinden, werden wir also dank ihrer neuen statistischen Erfassung im BIP künftig mit einem im Zweijahresrhythmus schwankenden Wirtschaftswachstum zu rechnen haben (siehe Abbildung 2).

Abbidlung 2: BIP mit und ohne Wortschöpfung aus sportlichen Grossanlässen

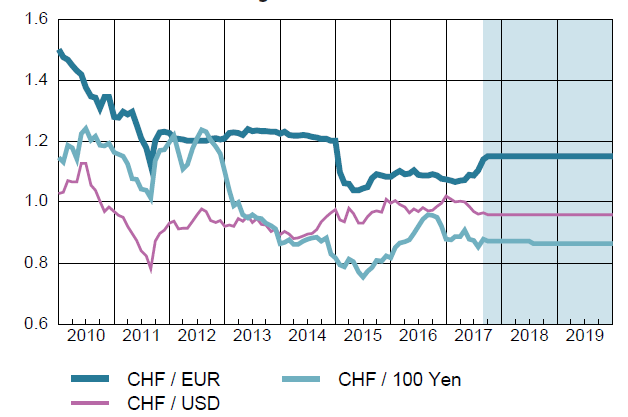

Auf den schweizerischen Arbeitsmarkt hat diese schwankende Wertschöpfung jedoch keinen merklichen Einfluss, da die erheblichen Ertragsschwankungen hier mit nur geringen Änderungen der Beschäftigtenzahlen reagieren.link1 Darum gehen wir von einer nur geringfügigen Abnahme der Arbeitslosenquote um 0.1 Prozentpunkte für das nächste Jahr aus. Die Quote der registrierten Arbeitslosen dürfte somit 3.1% betragen, diejenige nach dem international vergleichbare Standard (in der Schweiz als «Erwerbslosenquote» bezeichnet) 4.7%. Die Beschäftigungsentwicklung, die seit 2015 unter einem verstärkten Rationalisierungsdruck litt, wird sich wieder etwas positiver entwickeln. Dazu trägt auch der schwächer gewordene Schweizerfranken bei. In unserer Prognose gehen wir im Sinne einer technischen Annahme von einem unveränderten Wechselkurs von 1.15 gegenüber dem Euro aus (siehe Abbildung 3). Inflationsbereinigt ist der Kurs gegenüber dem Euro damit nur wenig stärker als vor der Aufhebung des Mindestkurses.

Abbildung 3: Devisenkurs mit Prognose

Die Geldpolitik bleibt ungeachtet der Entspannung auf dem Devisenmarkt expansiv. Die langfristigen Zinssätze werden ab nächstem Jahr zwar langsam ansteigen, der kurzfristige Zinssatz dürfte aber erst zulegen, wenn der entsprechende Euro-Zinssatz durch die Europäische Zentralbank angehoben wird, was wir erst ein Jahr später erwarten. Wenn der Franken weiterhin zur Schwäche neigen sollte, kann jedoch mit einem allmählichen Abbau der Devisenreserven gerechnet werden. Dies setzt jedoch voraus, dass inländische Anleger ihr Vermögen vermehrt im Ausland anlegen möchten.

Die robuste Wirtschaftsentwicklung in Europa und in den USA wird den schweizerischen Exporteuren zugutekommen. In den letzten Jahren dämpften der starke Franken und die nur schleppend in Gang kommende internationale Konjunktur ihre Möglichkeiten, den Absatz auszuweiten. Nach der inzwischen erfolgten Abwertung und dem Aufschwung der Weltwirtschaft sind die Aussichten nun günstiger, Absatzmengen und Preise zu erhöhen. Es ist darum mit einer positiven Entwicklung in der Industrie und im Tourismus zu rechnen. Für die Finanzbranche sieht die Entwicklung ebenfalls positiver aus, eine Rückkehr zu den früheren Umsätzen und Margen ist jedoch angesichts der sich vertiefenden internationalen Kooperation in Steuerfragen und verschärften Vorschriften nicht zu erwarten.

Der Geschäftsgang der Versicherungsbranche wird durch die grossen Schäden nach den heftigen Wirbelstürmen in diesem Spätsommer vorübergehend leiden. Solche Ereignisse führen in der Folge jedoch zu einer erhöhten Nachfrage nach Schadensversicherungen und ermöglicht zudem, die Margen auszuweiten. Darum sieht die Zukunft für die grossen Rückversicherungsgesellschaften insgesamt positiv aus.

In den vergangenen Jahren trug die Binnenwirtschaft dazu bei, dass negative Impulse aus dem Ausland keine bedeutenden wirtschaftlichen Auswirkungen in der Schweiz zur Folge hatten. Weitgehend ausgeglichene Budgets und eine wachsende Bevölkerung induzierten Investitionen sowohl in die Infrastruktur als auch in das Gesundheits- und Unterrichtswesen. Der Wohnbau hat ebenfalls zugelegt und ist nun wertschöpfungsmässig etwa 60% grösser als vor 15 Jahren. Aufgrund des bereits hohen Niveaus ist aber nicht mit einer weiteren Steigerung der Wohnbauaktivität in den nächsten Jahren zu rechnen.

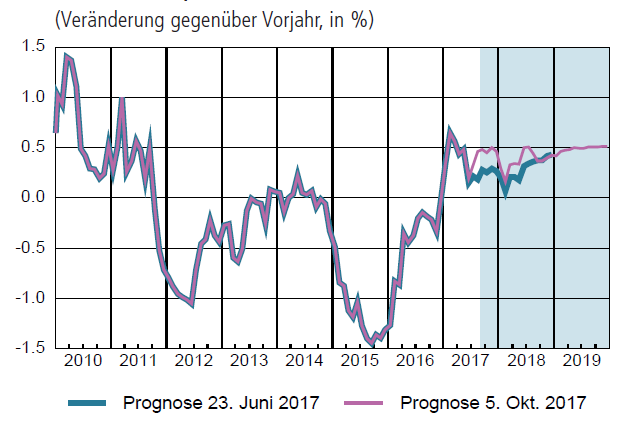

Sinkender Mehrwertsteuersatz per 1. Januar 2018

Infolge der Ablehnung der Zusatzfinanzierung der AHV durch die Mehrwertsteuer am 24.September, wird der Mehrwertsteuersatz ab 2018 um 0.3 Prozentpunkte gesenkt werden. Die Reduktion betrifft jedoch nur einen Teil des Konsums, und bei Importprodukten ist aufgrund des schwächeren Frankens eher mit Preissteigerungen zu rechnen. Insgesamt wird sich die Inflation darum nicht nennenswert ändern, und wir erwarten keine Rückkehr zu rückläufigen Konsumentenpreisen (siehe Abbildung 4).

Abbildung 4: Konsumentenpreise

Die Ausrüstungsinvestitionen waren in den letzten Jahren durch hohe Investitionen in Forschung und Entwicklung sowie stark schwankende Investitionen in Schienen- und Luftfahrzeuge geprägt. Noch steht die Auslieferung zweier Grossraumflugzeuge im nächsten Jahr aus; die Investitionen in kleinere und mittlere Flugzeuge sowie in Rollmaterial für die Bahn dürften zeitlich gleichmässiger ausfallen und die Schwankungen kleiner werden lassen. Dennoch tragen diese Investitionen weiterhin zur Erhöhung der Ausrüstungsinvestitionen bei.

Durch die geschmälerten Margen in vielen Wirtschaftsbereichen fiel die Lohnentwicklung in den letzten Jahren schwach aus. Die verbesserten Konjunkturperspektiven werden zu einer stärkeren Lohndynamik führen, jedoch nicht in kurzer Frist. Höhere Lohnabschlüsse dürften erst folgen, wenn die Firmen ihre Margen wieder ausgeweitet haben.

Prognoserisiken nun auch im Inland stärker

Die grössten Risiken für unsere Prognosen liegen vor allem im internationalen Umfeld. Im gegenwärtigen heimischen Umfeld, mit zunehmenden protektionistischen Anliegen im Inland bezüglich der Landwirtschaft und der Personenfreizügigkeit, auf deren Ablehnung nicht länger Verlass ist, muss der politische Prozess in der Schweiz selbst mehr als zuvor als Unruhefaktor betrachtet werden. Nach der am 24. September gescheiterten Renten- und Pensionsreform besteht auch im Bereich der Schweizer Altersvorsorge weiterhin Unsicherheit über ihre zukünftige Ausgestaltung und finanzielle Tragfähigkeit.