Mit ihren Inflationsprognosen erinnert die SNB an die Absichtserklärung hinter einer Atlantiküberfahrt: Segelboot und Containerschiff auf der Weser vor Bremerhaven. Foto: Jörg Sarbach (Keystone) Langsam bewegt sich die Schweizerische Nationalbank (SNB) zurück zu einer normalen Geldpolitik. Sie hat zwar den Geldhahn immer noch weit geöffnet und hält die Leitzinsen so tief im Minus wie keine andere Zentralbank weltweit. Aber sie richtet ihre Geldpolitik nicht mehr allein am Franken-Wechselkurs aus und ordnet dem als andere unter. De facto ist sie zu ihrem Preisstabilitätsziel zurückgekehrt, wie es im Nationalbankgesetz vorgesehen ist. Damit tritt die Inflationsprognose der SNB erneut in den Vordergrund. Mit ihr erfüllt die SNB nach eigener Darstellung einen doppelten Zweck: «Einerseits

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Franken, Geldpolitik, inflation, Leitzinsen, Nationalbank, Prognosen

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: Ultrakurzfassung

Urs Birchler writes Unser Geld

Urs Birchler writes Sind Eigenmittel knapp?

Urs Birchler writes Zahlen bitte!

Mit ihren Inflationsprognosen erinnert die SNB an die Absichtserklärung hinter einer Atlantiküberfahrt: Segelboot und Containerschiff auf der Weser vor Bremerhaven. Foto: Jörg Sarbach (Keystone)

Langsam bewegt sich die Schweizerische Nationalbank (SNB) zurück zu einer normalen Geldpolitik. Sie hat zwar den Geldhahn immer noch weit geöffnet und hält die Leitzinsen so tief im Minus wie keine andere Zentralbank weltweit. Aber sie richtet ihre Geldpolitik nicht mehr allein am Franken-Wechselkurs aus und ordnet dem als andere unter. De facto ist sie zu ihrem Preisstabilitätsziel zurückgekehrt, wie es im Nationalbankgesetz vorgesehen ist.

Damit tritt die Inflationsprognose der SNB erneut in den Vordergrund. Mit ihr erfüllt die SNB nach eigener Darstellung einen doppelten Zweck: «Einerseits dient sie als Hauptindikator für den Zinsentscheid, andererseits ist sie ein wichtiges Element in der Kommunikation der Nationalbank.»

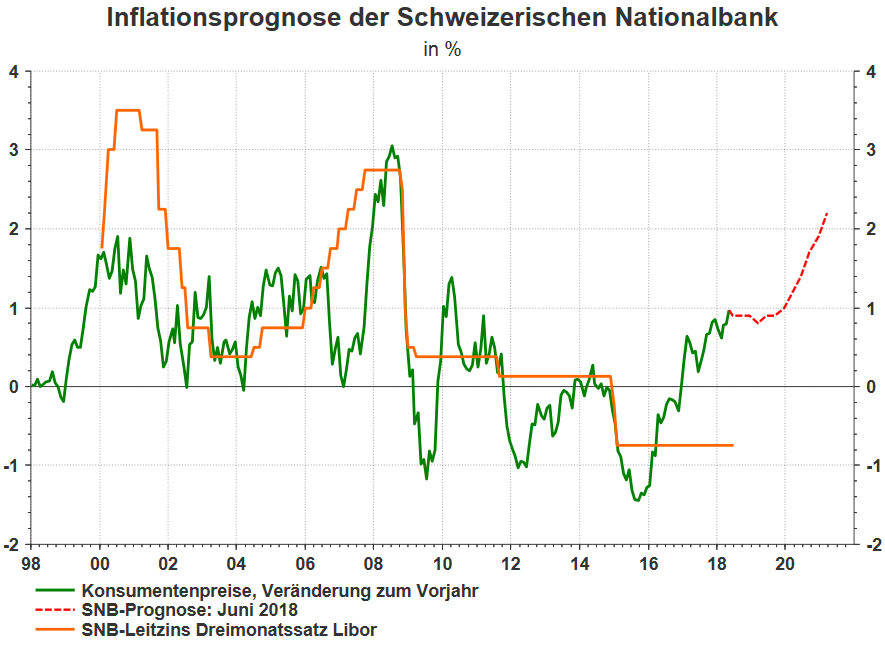

Aktuell prognostiziert sie, dass die Inflation vorerst noch tief bleibt, aber ab 2020 rasch anzieht und dann sogar über 2 Prozent klettert. Das dürfte eine erste Zinserhöhung im Herbst 2019 rechtfertigen.

Quelle: Thomson Reuters Datastream

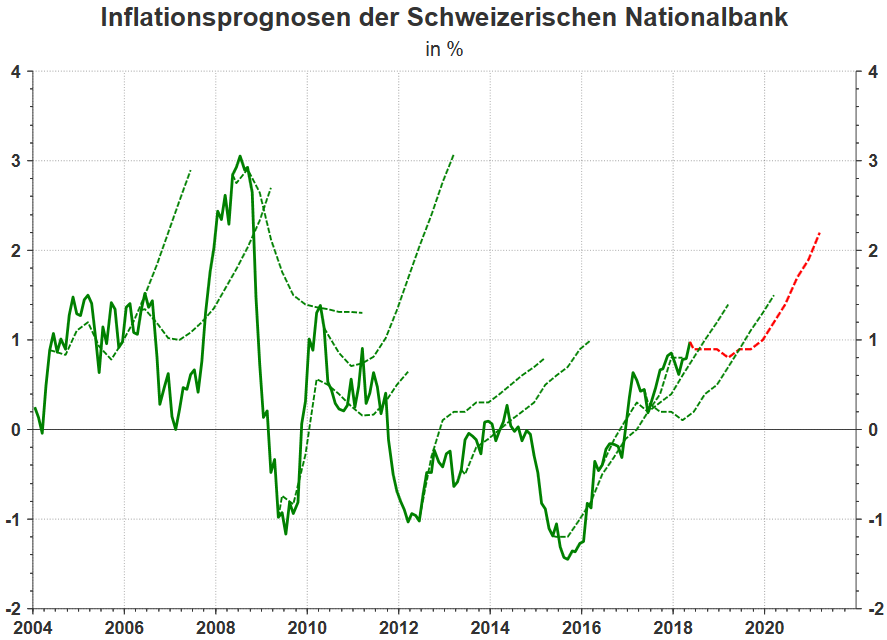

Aber wie hat sich dieses zentrale Element des geldpolitischen Konzepts in der Vergangenheit bewährt? Gelinde gesagt: eher bescheiden. Im folgenden Chart sind die vergangenen Inflationsprognosen der SNB aufgeführt (gestrichelte Linie) und zum Vergleich der tatsächliche Verlauf der Schweizer Teuerung. Um den Chart übersichtlich zu halten, enthält er nur eine Auswahl der Vorhersagen, die die SNB jeweils im Juni publizierte.

Quelle: Thomson Reuters...