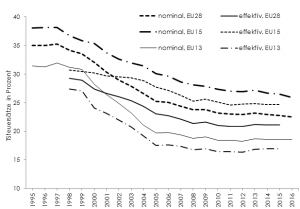

Deutschland erwartet in den kommenden Jahren steuerliche Mehreinnahmen in Milliarden-Höhe. Nicht überraschend, melden sich deshalb die wahlkämpfenden Parteien mit ihren Vorstellungen, wie das Steuersystem angepasst und die Mehreinnahmen verteilt werden sollen. Allerdings ist diesen Vorschlägen gemein, dass sie auf auf Einzelvorschläge fokussieren, aber nicht die Gesamtstruktur des Abgabensystems in den Blick nehmen, wie dieser Beitrag zeigt.

Die gut 54 Milliarden Euro an Mehreinnahmen, die die

jüngste Steuerschätzung vom Mai 2017 gegenüber jener vom vorangegangenen

November bis 2021 prognostiziert, rufen bei den wahlkämpfenden Parteien

unterschiedliche Reaktionen hervor.[ 1 ]

Auf der einen Seite leiten weder SPD noch

Grüne oder Die Linke aus dem reichlicheren Sprudeln der

Articles by Margit Schratzenstaller

Der Brexit als Chance für eine nachhaltigere Ausrichtung des EU-Budgets

April 25, 2017Mit dem Austritt Großbritanniens aus der EU entschwindet der zweitgrößte Zahler ins EU-Budget. Bereits beginnt das Lamento darüber, wie der Ausfall kompensiert werden soll. Stattdessen böte der "Brexit" die Chance auf eine fundamentale Reform der Strukturen von Ausgaben und Einnahmen der EU, wie dieser Beitrag zeigt.

Die Diskussion über die Implikationen des

bevorstehenden Brexit für das EU-Budget im Vorfeld der anstehenden

Verhandlungen über den nächsten Mehrjährigen Finanzrahmen der EU für die

Periode 2021 bis 2027 fokussiert fast ausschließlich auf einige wenige Zahlen:[ 1 ]

insbesondere auf das künftige Volumen des EU-Budgets und die nationalen

Beiträge, die die EU-Staaten nach dem Austritt des Vereinigten Königreichs –

als zweitgrößtem Zahler in das EU-Budget – aus der EU

Zeit für eine EU-weite Finanztransaktionssteuer

January 26, 2017Das Konzept einer allgemeinen Finanztransaktionssteuer

Die Debatte über die Einführung einer Finanztransaktionssteuer ist nicht neu. Beginnend mit Keynes (1936), der unter dem Eindruck der Great Depression eine Steuer auf Transaktionen auf dem Aktienmarkt vorschlug, um Spekulationen einzudämmen, wurden jahrzehntelang immer wieder unterschiedliche Konzepte für die Besteuerung bestimmter Finanztransaktionen in die Diskussion gebracht. Dabei lag der Fokus seit dem Ende des Bretton-Woods-Systems Anfang der 1970er Jahre und den Währungskrisen in Russland und Asien in den 1990er zunächst Jahren auf der 1972 von James Tobin vorgeschlagenen Besteuerung von Devisentransaktionen (Tobin, 1978). Mit der Einführung der gemeinsamen Währung in einer wachsenden Zahl von EU-Mitgliedsländern verlor im europäischen Kontext die Idee einer Besteuerung von Devisentransaktionen an Relevanz. In der vergangenen Dekade verlagerten sich akademische wie wirtschaftspolitische Diskussionen auf eine allgemeine Finanztransaktionssteuer, die sämtliche Finanztransaktionen mit einem einheitlichen Steuersatz belegt. Mit der jüngsten Finanzkrise gewann dieses Konzept einer allgemeinen Finanztransaktionssteuer an Einfluss, auch vor dem Hintergrund der Unterbesteuerung des Finanzsektors insgesamt.

Read More »Steuersenkungswettbewerb in der EU schadet

December 16, 2016

Steuersenkungen für Unternehmen waren in der EU lange en vogue. Die Finanz- und Wirtschaftskrise verordnete diesem Steuersatzsenkungswettbewerb eine Pause. Die Pause scheint nun allerdings vorüber – zum Nachteil der beteiligten Länder, wie dieser Beitrag argumentiert.

Wer die Entwicklung der Unternehmensbesteuerung in der Europäischen Union schon länger verfolgt, wird nicht überrascht sein von den jüngsten Steuersenkungsplänen einiger Mitgliedsländer.[ 1 ] So hat Luxemburg bereits beschlossen, den Körperschaftsteuersatz ab 2017 um gleich 10 Prozentpunkte auf 19 Prozent zu verringern. Großbritanniens Premierministerin Theresa May hat in Aussicht gestellt, die erwarteten negativen ökonomischen Effekte des geplanten Ausstiegs aus der EU abzufedern. Sie will den Körperschaftsteuersatz von derzeit 20 Prozent deutlich senken. Ungarn ließ kürzlich mit der Ankündigung aufhorchen, Kapitalgesellschaften künftig nur mehr mit 9 Prozent statt mit bisher gut 20 Prozent zu besteuern. Und auch in Österreich wird gerade über die Senkung des Körperschaftsteuersatzes von 25 Prozent auf 20 Prozent diskutiert.

Der Wettbewerb um die Ansiedelung von Unternehmen und Investitionen, aber auch um die Unternehmensgewinne mithilfe der regulären Körperschaftsteuersätze war in den letzten Jahren etwas in den Hintergrund getreten.

Read More »Gründe und Spielräume für eine stärkere Besteuerung von Kapitaleinkommen

February 19, 2016Eine Vielzahl von EU- und auch OECD-Ländern sieht eine ermäßigte Besteuerung von Kapitaleinkommen beziehungsweise deren Besserstellung gegenüber Arbeitseinkommen vor. Angesichts der zunehmenden Einkommens- und Vermögensungleichheit findet die höhere Besteuerung von Kapitaleinkommen vermehrt Anhänger. Dieser Beitrag zeigt den Stand der Diskussion und erklärt, wie eine sinnvolle Erhöhung der Kapitaleinkommensteuersätze aussehen würde.

Angesichts der steigenden Ungleichheit der Einkommens- und Vermögensverteilung und insbesondere der wachsenden Konzentration im Bereich der Top-Einkommen und -Vermögen zieht die Besteuerung hoher Einkommen und Vermögen wieder wachsende Aufmerksamkeit auf sich. OECD, IWF und Europäische Kommission wiesen jüngst auf die langfristige merkliche steuerliche Entlastung hoher Einkommen und Vermögen und die sinkende generelle Progressivität der Steuersysteme bei gleichzeitig steigender Einkommens- und Vermögensungleichheit hin. In Deutschland hat Finanzminister Wolfgang Schäuble jüngst mit seinen Überlegungen, die erst 2009 eingeführte Abgeltungssteuer für Kapitaleinkünfte ab 2017 wieder abzuschaffen, die Diskussion um die Zukunft der Besteuerung der Kapitaleinkünfte neu belebt.