Die Fed lässt die Tür für eine weitere Zinserhöhung im September offenDie PCE-Inflationsrate in den USA fiel im Juni auf 3%, verglichen mit 7% ein Jahr zuvor, während die Arbeitslosenquote im vergangenen Jahr stabil blieb (bei 3,6% im Juni). Dennoch ist die Fed nicht völlig abgeneigt, die Zinssätze weiter anzuheben. Warum? Um die Arbeitslosigkeit zu erhöhen?Das ist ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

Die Fed lässt die Tür für eine weitere Zinserhöhung im September offen

Die PCE-Inflationsrate in den USA fiel im Juni auf 3%, verglichen mit 7% ein Jahr zuvor, während die Arbeitslosenquote im vergangenen Jahr stabil blieb (bei 3,6% im Juni).

Dennoch ist die Fed nicht völlig abgeneigt, die Zinssätze weiter anzuheben.

Warum? Um die Arbeitslosigkeit zu erhöhen?

Das ist eine berechtigte Frage. Aber wir kennen die Antwort.

Das übliche Rezept zur Bekämpfung der Inflation gemäss der vorherrschenden Theorie ist die Anhebung der Zinssätze, und zwar koste es was es wolle.

Das heisst, dass ein Anstieg der Arbeitslosigkeit und das Risiko einer möglichen Rezession durch die geldpolitischen Entscheidungsträger bewusst in Kauf genommen wird. Dass dadurch auch die finanzielle Stabilität der Gefahr ausgesetzt wird, liegt auf der Hand.

|

| Die Fed erhöhte am Mittwoch ihren Leitzins um 25bp auf die Spanne von 5,25 % bis 5,50 %, ein Niveau, das zuletzt kurz vor dem Immobilienmarktcrash 2007 erreicht wurde und seit etwa 22 Jahren nicht mehr dauerhaft überschritten wurde, Graph: Reuters, July 30, 2023. |

Eine weitere wichtige Frage ist, ob eine Zentralbank dagegen etwas tun kann, um eine durch einen Angebotsschock verursachte Inflation zu bekämpfen?

Die Antwort ist nein, wie Isabel Schnabel, Mitglied des Direktoriums der EZB in einem Interview mit der FAZ im Dezember 2022 gesagt hat:

Die Geldpolitik kann mit Nachfrageschocks gut umgehen. Höhere Zinsen dämpfen die Nachfrage und wirken so einer Überhitzung entgegen. Anders als in den USA gab es im Euroraum aber vor allem angebotsseitige Störungen. Das macht es für die Geldpolitik schwieriger, da sie die Ursachen der Preissteigerung nicht direkt beheben kann.

|

| Die Fed erhöht ihre Zinsen und lässt die Tür für eine weitere Zinserhöhung im September offen, Graph: Reuters, July 28, 2023 |

Auch Erik Fossing Nielsen von UniCredit unterstreich in seinem «Sunday Wrap» mit Nachdruck, dass eine Zentralbank nichts tun kann, um die durch einen Angebotsschock verursachte Inflation zu bekämpfen.

Denn es gibt keine Evidenz dafür.

In Europa war die Inflation praktisch ausschließlich das Ergebnis eines Angebotsschocks in Verbindung mit den relativen Preisänderungen zwischen dem verarbeitenden Gewerbe und den Dienstleistungen nach der Pandemie. Dadurch wurde das Realeinkommen im Euro-Raum stark geschmälert.

Im Gegensatz dazu wurde die Inflation in den USA in etwa zu gleichen Teilen durch den (wesentlich harmloseren) Rohstoffpreisschock, durch Engpässe in der Versorgungskette und durch die von den enormen fiskalischen Impulsen angekurbelte Nachfrage getrieben. Infolgedessen hat die US-Inlandsnachfrage nicht gelitten.

|

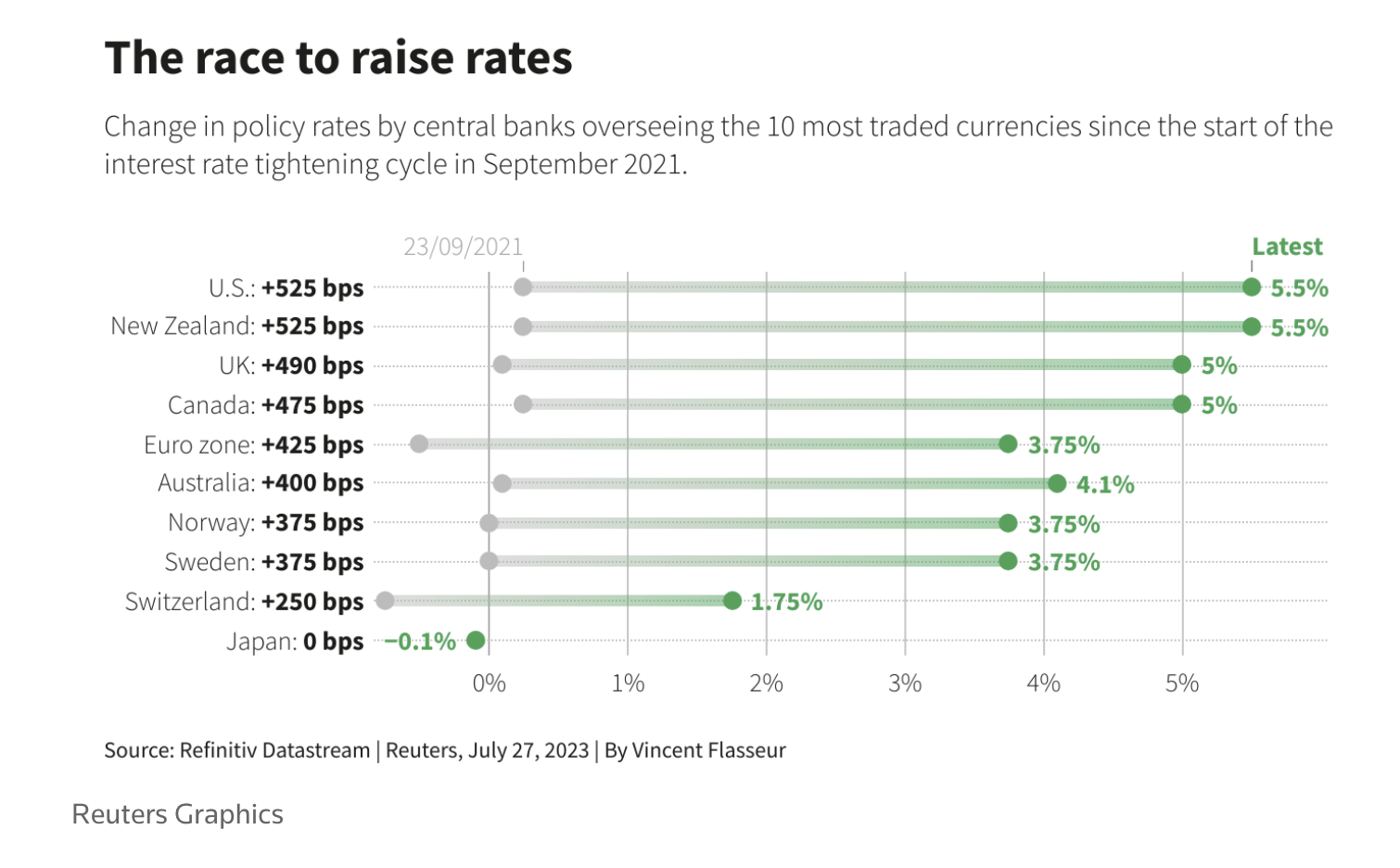

| Bisher haben 9 fort-entwickelte Volkswirtschaften in diesem Zyklus die Zinsen um insgesamt 3.840bp angehoben. Japan ist die zurückhaltende Taube. Hier ist ein Blick auf die Position der Zentralbanken, geordnet danach, wie stark sie die Zinsen in diesem Zyklus bisher angehoben haben, Graph: Reuters, July 28, 2023. |

Doch wie erklärt es sich, dass die geldpolitische Reaktion der Fed und der EZB so ähnlich ausgefallen ist?

Wenn man sich die offensichtlich unterschiedlichen Ursachen der jeweiligen Inflation auf beiden Seiten des Atlantiks vergegenwärtigt, muss man sagen, dass entweder die Fed zu wenig getan hat oder die EZB zu viel getan hat.

Fossing Nielsen kommt zum gleichen Schluss wie Lucrezia Reichlin und Brigitte Granville vergangene Woche auf ProSyn, dass es sich dabei um eine übermässige Straffung der Geldpolitik durch die EZB handelt.

Es sieht in der Tat so aus, als ob die EZB sicherstellen wolle, dass der vorübergehende Anstieg der Inflation keine Preis-Lohn-Spirale in Gang setzt.

Doch es gab bislang keine Anzeichen für eine die Inflation treibende Lohn-Preis-Spirale.

|

| Die ECB erhöhte am Donnerstag, den 27. Juli ihren Einlagensatz um 25bp auf 3,75%, den höchsten Wert seit 2000, Graph: Reuters, July 30, 2023. |

Die Erosion der Reallöhne im Euro-Raum dürfte allgemein bekannt sein, die zu einigen erheblichen Lohnverlusten hinzugekommen ist, die Arbeitnehmer und ihre Familien während der COVID-19-Krise erlitten haben.

Der Rückgang der Reallöhne im ersten Halbjahr 2022 hat in Verbindung mit einem positiven Produktivitätswachstum die Kluft zwischen Produktivität und Lohnwachstum noch einmal vergrößert, wie die Internationale Arbeitsorganisation (ILO) mit Sitz in Genf berichtet.

Der Gewinnanstieg hat eine wichtige Rolle für den Anstieg der inländischen Inflation gespielt.

Aufgrund der Datenmenge steht fest, dass das real verfügbare Einkommen im Euro-Raum seit Sommer 2020 rückläufig ist.

Fazit:

Es waren die endlosen Arbeitslosenzahlen während der Weltwirtschaftskrise, die John Maynard Keynes davon überzeugten, sich in den 1930er Jahren auf Vollbeschäftigung als Ziel der Wirtschaft zu konzentrieren, und die Antwort darauf war seiner Ansicht nach ein kontinuierliches BIP-Wachstum.

|

| Da die Zinssätze noch mindestens ein weiteres Jahr hoch bleiben, sind die Abwärtsrisiken für die Beschäftigung weiterhin erheblich, Graph: Torsten Sløk Apollo Global, July 30, 2023. |