Inflation ist in aller Munde. Nach zwei enttäuschenden monatlichen Arbeitsmarktberichten in Folge wächst in Social Media die Sorge, dass die US-Wirtschaft in eine Phase der «Stagflation» eintreten könnte.Zur Erinnerung: Der Begriff wird verwendet, um die 1970er Jahre zu beschreiben, als die wirtschaftlichen Bedingungen durch hohe Arbeitslosigkeit und hohe Inflation gekennzeichnet waren. Der Inflationsschub wurde damals v.a. durch ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes FalconX und Sygnum bauen Brücke zwischen reguliertem Banking und On-Chain-Kredit

investrends.ch writes UBS senkt ETF-Gebühren auf bis zu drei Basispunkte – Euro Stoxx 50 wandert ins Core-Sortiment

investrends.ch writes Ferientrends 2026: Schweiz schlägt Mittelmeer im Beliebtheitsranking – das Tessin macht den Unterschied

investrends.ch writes Nordea Asset Management fasst Fuss in Neuseeland – Pathfinder vergibt Sub-Advisory-Mandat

Inflation ist in aller Munde.

Nach zwei enttäuschenden monatlichen Arbeitsmarktberichten in Folge wächst in Social Media die Sorge, dass die US-Wirtschaft in eine Phase der «Stagflation» eintreten könnte.

Zur Erinnerung: Der Begriff wird verwendet, um die 1970er Jahre zu beschreiben, als die wirtschaftlichen Bedingungen durch hohe Arbeitslosigkeit und hohe Inflation gekennzeichnet waren.

Der Inflationsschub wurde damals v.a. durch das Erdölembargo der OPEC-Länder getrieben.

Doch der Vergleich mit den 1970er Jahren hinkt, notiert St. Galler Kantonalbank im Daily Focus.

«Damit der Anstieg der Energiepreise so stark auf die Inflationsrate durchschlägt wie damals, müssen sie über mehrere Jahre konstant stark steigen. Dass dies wieder geschehen wird, ist unwahrscheinlich», so die kurze Analyse aus St. Gallen.

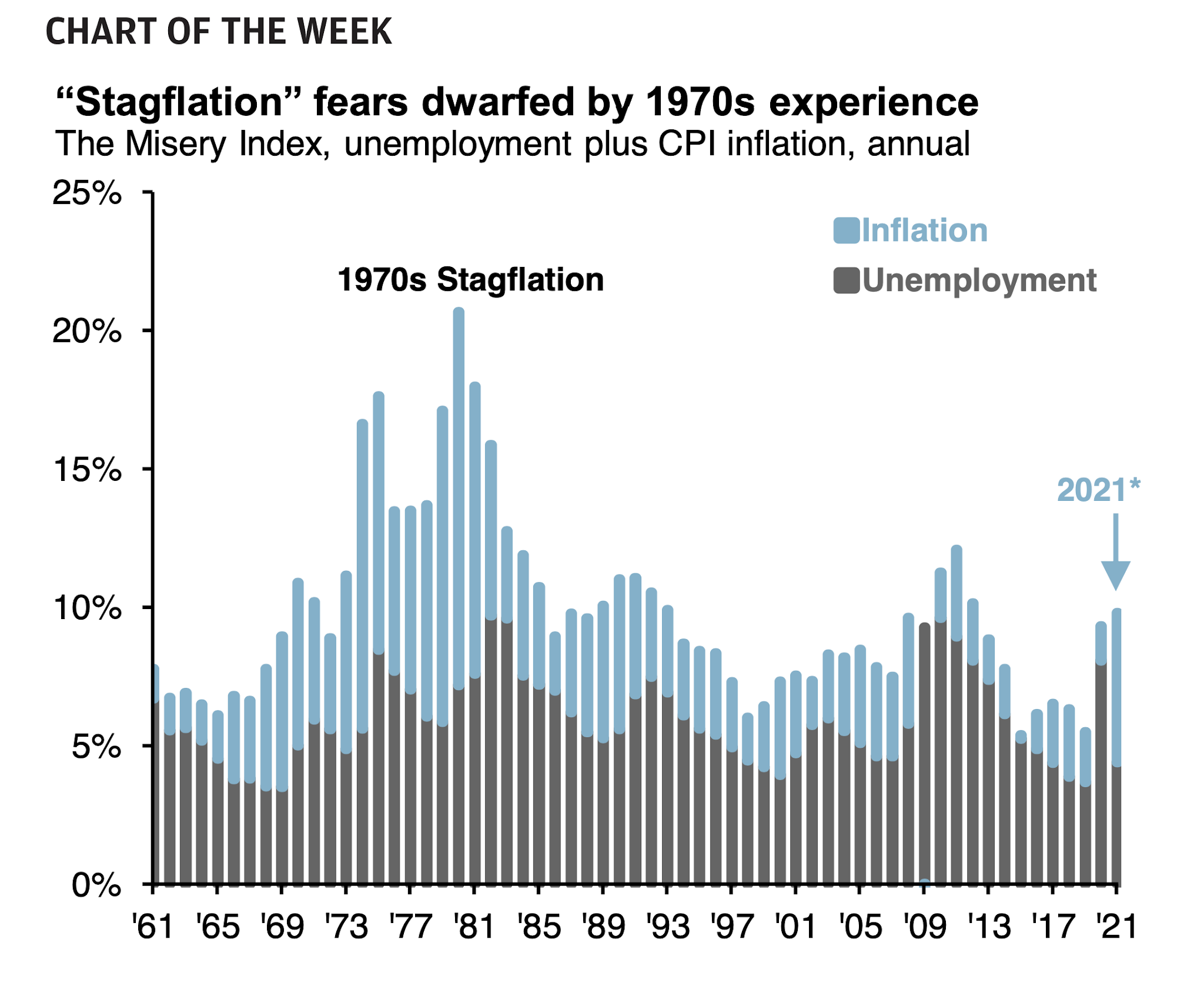

Misery Index - Die Ängste von Stagflation werden durch die Erfahrungen der 1970er Jahre in den Schatten gestellt, Graph: JPMorgan AM, Oct 18, 2021

In der Tat ist auf zwei-Jahres-Basis kaum ein wesentlicher Anstieg der Inflation zu beobachten. Neben dem Einfluss der Energiepreise spielt in Wirklichkeit der Basiseffekt die erste Geige.

Der Misery Index ist heute bei weitem nicht mehr so hoch wie in den 1970er Jahren. Wir haben auch nicht den "stag" in Stagflation, bemerkt auch JPMorgan AM am Montag dazu.

Während die Spannungen in der Lieferkette («supply-chain») die Inflation bis weit in das Jahr 2022 hinein hochhalten könnten, erwarten wir, dass sich die Inflation in Richtung des 2%-Ziels der Fed abschwächt und das Wachstum in der ersten Jahreshälfte 2022 wieder an Fahrt gewinnt, argumentiert die amerikanische Investmentbank weiter.

Die Auswirkungen der Globalisierung machen in der Tat eine Lohn-Preise-Spirale heute unwahrscheinlich.

Der Arbeitsmarkt erholt sich, und das Wirtschaftswachstum dürfte in diesem Jahr trotz einer vorübergehenden delta-bedingten Abschwächung bemerkenswert stark sein.

Die Netto-Futures- und Optionspositionen von Leveraged Funds in zweijährigen Anleihen drehten zum ersten Mal seit April 2018 ins Plus. Das heist, SHORT Positionen: OUT, LONG Positionen: IN, Graph: Bloomberg, Oct 18, 2021

Interessant ist vor diesem Hintergrund auch das Verhalten von Hedgefonds in den Märkten.

Den jüngsten Daten der Commodity Futures Trading Commission zufolge haben sich die Netto-Futures- und Optionspositionen von Leveraged Funds in zweijährigen Anleihen zum ersten Mal seit April 2018 ins Positive gedreht.

Das heisst, dass die Hedge Funds es aufgegeben haben, gegen kurzfristige Staatsanleihen zu wetten, wie zumindest ein Indikator für die Positionierung zeigt.

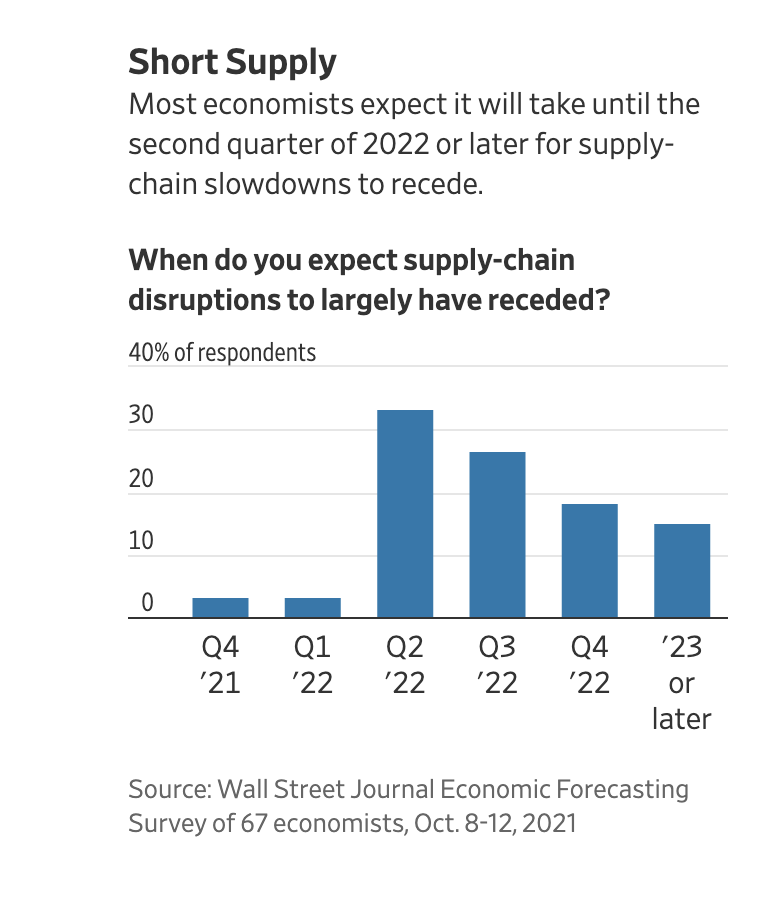

WSJ-Umfrage: Rund die Hälfte der Befragten nennt Engpässe in der Lieferkette als größte Bedrohung für das Wachstum in den nächsten 12-18 Monaten, Graph: WSJ, Oct 17, 2021

Die Renditen zweijähriger US-Treasuries sind seit Anfang Juni um etwa 25 Basispunkte gestiegen. Das bedeutet, dass die Händler davon ausgehen, dass das Wirtschaftswachstum vorankommt.

Auf dem Zinsmarkt wird folglich eine vollständige Zinserhöhung für September nächsten Jahres eingepreist, während die Händler etwa zur Hälfte für eine Erhöhung im Juni plädieren.

WSJ-Umfrage Inflation: Nach den durchschnittlichen Schätzungen der Befragten wird der Verbraucherpreisindex in den USA bis Juni nächsten Jahres auf 3,4 % und bis Ende 2022 auf 2,6 % fallen, Graph: WSJ, Oct 17, 2021

Auch die sich abflachende UST-Kurve deutet darauf hin, dass Anleihehändler die Angst vor einem Tapering-Tantrum überwunden haben und mit einem nachhaltigen Wachstum rechnen. Inzwischen wetten die Geldmarkthändler nun auf eine Zinserhöhung bis Dezember 2022.

Die sich abflachende US-Treasury Ertragskurve (yield curve), Graph: Bloomberg, Oct 18, 2021

Fazit: Die Daten sind ungewöhnlich verwirrend, sodass beide Seiten («Transitory Team» versus «Permanent Team») behaupten können, dass die Evidenz die eigene Einschätzung stützt. Die politischen Entscheidungsträger können aber nicht einfach mit den Schultern zucken: sie müssen Entscheidungen treffen.

Was ist also zu tun?

Die Antwort lautet, wie Paul Krugman in seiner Kolumne bei NYT es zum Ausdruck bringt, Entscheidungen zu treffen, die keinen allzu grossen Schaden anrichten, wenn die von Ihnen bevorzugte Einschätzung der Inflation falsch ist.