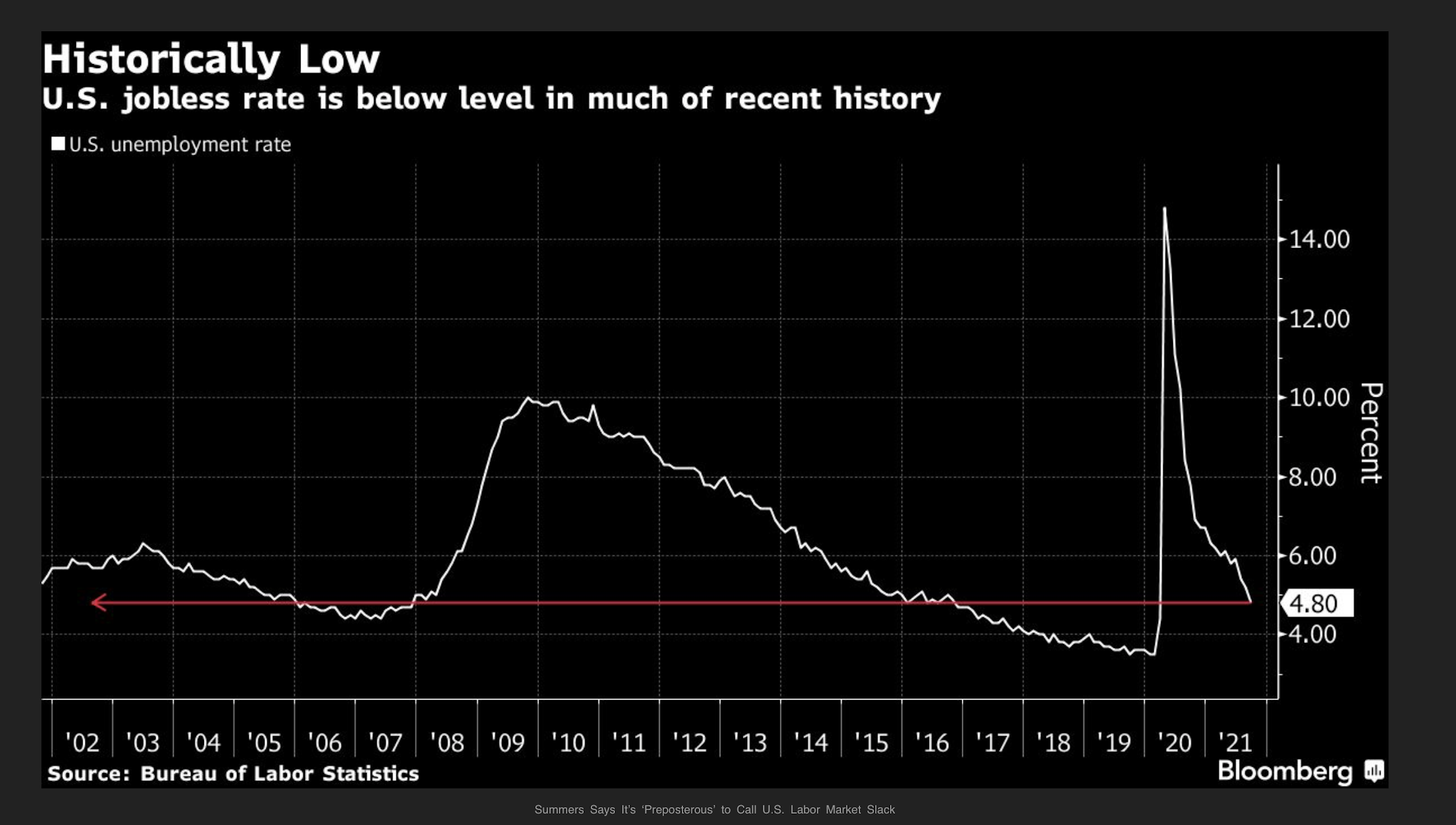

"Die Ansicht, dass es eine große Flaute («slack») auf dem Arbeitsmarkt gibt, erscheint im Moment absurd", sagte Larry Summers am Freitag in einem Interview mit David Westin von Bloomberg TV. Die Erwerbsquote lag im September bei 61,6 %, gegenüber einem Durchschnitt von 62,9 % in den fünf Jahren bis 2019.Der ehemalige US-Finanzminister, ein bezahlter Mitarbeiter von ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes «KI-Investitionen: Kein alles oder nichts»

investrends.ch writes Starke Zunahme von Selfmade-Milliardären

investrends.ch writes Italien steht bald wieder still

investrends.ch writes Salesforce hebt Prognose für 2026 leicht an

"Die Ansicht, dass es eine große Flaute («slack») auf dem Arbeitsmarkt gibt, erscheint im Moment absurd", sagte Larry Summers am Freitag in einem Interview mit David Westin von Bloomberg TV.

Die Erwerbsquote lag im September bei 61,6 %, gegenüber einem Durchschnitt von 62,9 % in den fünf Jahren bis 2019.

Der ehemalige US-Finanzminister, ein bezahlter Mitarbeiter von Bloomberg, fügte hinzu, dass der sich verengende Arbeitsmarkt einer der Gründe sei, warum er sich Sorgen um die Inflation mache, und dass die Investoren diese Ansicht nun zunehmend teilten.

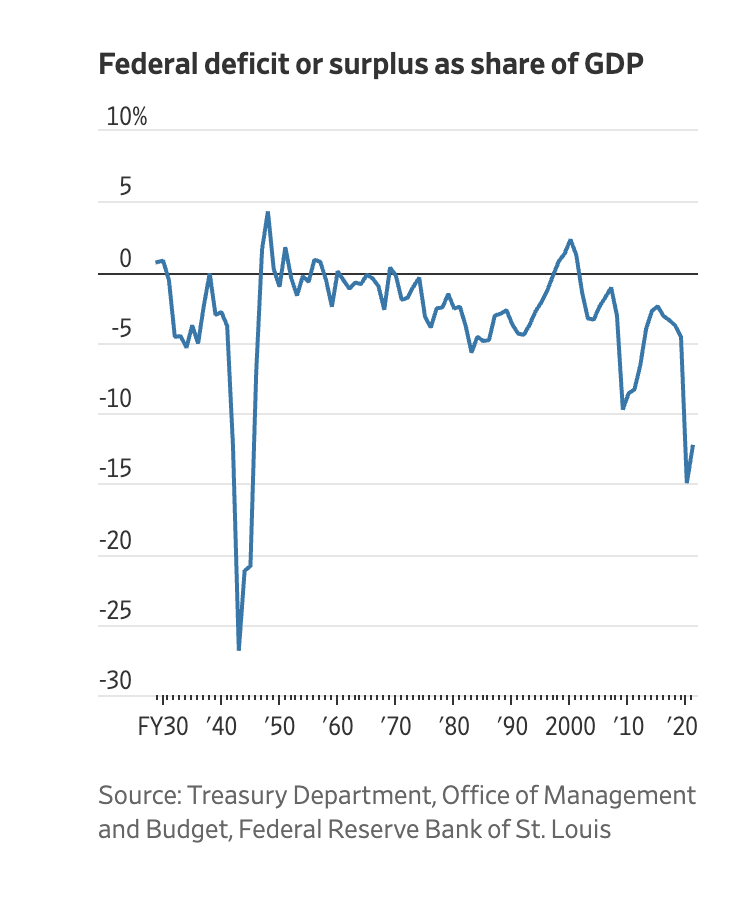

US-Haushalt: Defizit und Überschuss im Verhältnis zum BIP, Graph: WSJ, Oct 23, 2021

Ökonomen neigen dazu, über Arbeitslosigkeit so zu reden, wie wenn sie nicht nur unvermeidbar, sondern für das reibungslose Funktionieren der Wirtschaft auch notwendig wäre.

Und sie formulieren ihre Politik unter der Prämisse, dass es ein natürliches Niveau der Arbeitslosigkeit (NAIRU) gibt.

Was ist aber die "richtige" Anzahl von Menschen, die Schwierigkeiten haben, eine bezahlte Arbeit zu finden?

Der ehemalige Präsident der Harvard University (2001-2006), wo er derzeit (seit März 2017) als Professor für Business & Government an der Harvard's Kennedy School of Government tätig ist, befürchtet offenbar, dass die Unternehmen bei einer "zu niedrigen" Arbeitslosigkeit und einem "zu engen" Arbeitsmarkt die Löhne anheben müssten, um Arbeitskräfte zu gewinnen, und im Gegenzug die Preise erhöhen würden, um diese Kosten zu decken.

Larry Summers: «Die Ansicht, dass es auf dem Arbeitsmarkt eine große Flaute («slack») gibt, erscheint im Moment absurd», Graph: Bloomberg, Oct 23, 2021

Eine niedrige Arbeitslosigkeit, so wird im Allgemeinen argumentiert, könnte zu einer hohen oder sogar beschleunigten Inflation führen (NAIRU).

Die Schlussfolgerung bzw. Behauptung ist natürlich auf dem Mist der neoklassischen Theorie gewachsen: Die Besessenheit mit der Fixierung eines optimalen und/oder natürlichen Levels von Arbeitslosigkeit und Zinssatz und folglich eines ausgeglichenen Haushalts.

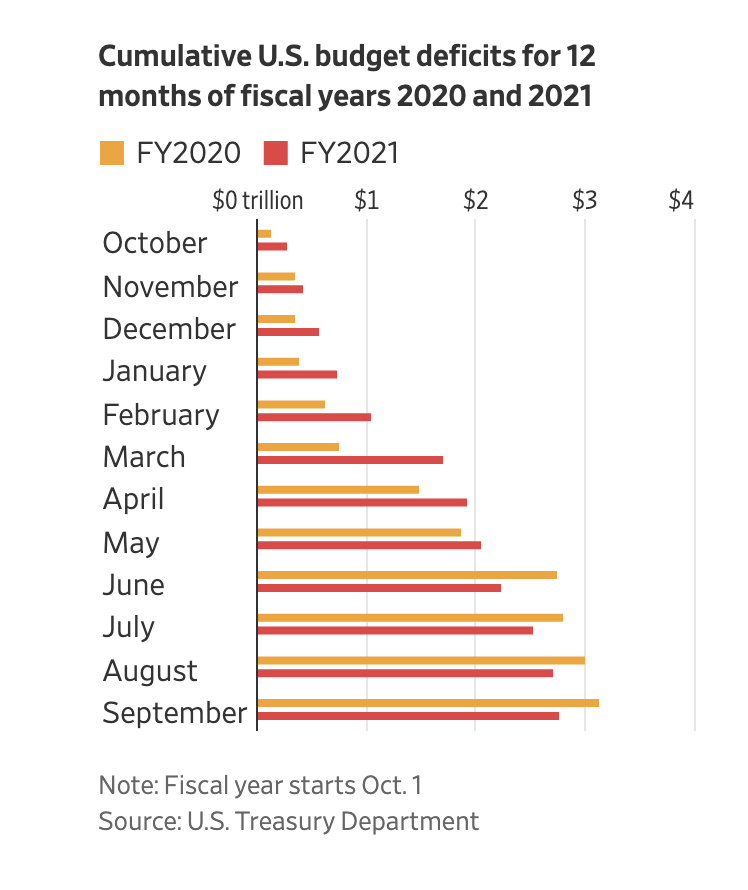

Kumulierte US-Haushaltsdefizite für 12 Monate der Haushaltsjahre 2020 und 2021, Graph: WSJ, Oct 23, 2021.

So wie wir nicht über das "optimale Maß" an Obdachlosigkeit oder Analphabetismus sprechen, würde auch die Vorstellung von "optimaler Arbeitslosigkeit" nicht lange überleben, wenn die Ökonomen die sozialen und wirtschaftlichen Kosten der Arbeitslosigkeit voll mit berücksichtigen würden, wie Pavlina Tcherneva in ihrem lesenswerten neuen Buch erläutert.

Die NAIRU ist ein Mythos. Die Fed hat nicht einmal eine verlässliche Theorie der Inflation. Die NAIRU vertuscht das tiefgreifende politische Versagen bei der Bekämpfung der Arbeitslosigkeit. Die Arbeitslosigkeit ist keineswegs unvermeidlich. Die NAIRU gehört abgeschafft.

Das US OMB hat am Freitag mitgeteilt, dass das US-Haushaltsdefizit für das Fiskaljahr (2021) 12,4% der gesamten Wirtschaftsleistung, gegenüber 15% im Vorjahr (2020) betrug:

Im Fiskal-Jahr 2021 sind staatliche Ausgaben um 4% (gegenüber dem Vorjahr) auf $6.8 Billionen gestiegen, während die Einnahmen um 18% (gegenüber dem Vorjahr) auf $4 Billionen geklettert sind.

Die Bundeseinnahmen stiegen um 18% aufgrund höherer Einnahmen aus der Einkommenssteuer für Privatpersonen und Unternehmen in einem Jahr mit starkem Wirtschaftswachstum.

Der Anteil der Staatseinnahmen am BIP stieg auf den höchsten Stand seit dem Haushaltsjahr 2001. Hierbei fallen zwei Faktoren auf: 1) Anstieg von Output und 2) Zuwachs an Steuereinnahmen von Unternehmen und Privatpersonen.

Die Haushaltsergebnisse sind größtenteils endogen und schwanken mit den sich ändernden Bedingungen in der Realwirtschaft.

Es ist falsch, steigende Haushaltsdefizite als Ursache und nicht als Ergebnis der Schwäche der Realwirtschaft zu betrachten.

Die Passiva des Staates sind die Aktiva des privaten Sektors.

Fazit: Die US-Notenbank wird die Zinsen dann erhöhen, wenn das Wirtschaftswachstum zurückkehrt und die Beschäftigung zunimmt. Und das würde bedeuten: erhöhte Einnahmen für die Staatskassen. Und mit dem Rückgang der Arbeitslosigkeit würden auch die öffentlichen Ausgaben für die automatischen Stabilisatoren abnehmen.

Da aber die Unternehmen (Netto-Sparer) sich seit geraumer Zeit mit Ausgaben zurückhalten und stattdessen eigene Aktien am Markt aufkaufen, bedarf es öffentlicher Investitionen, um die gesamtwirtschaftliche Nachfrage anzukurbeln.

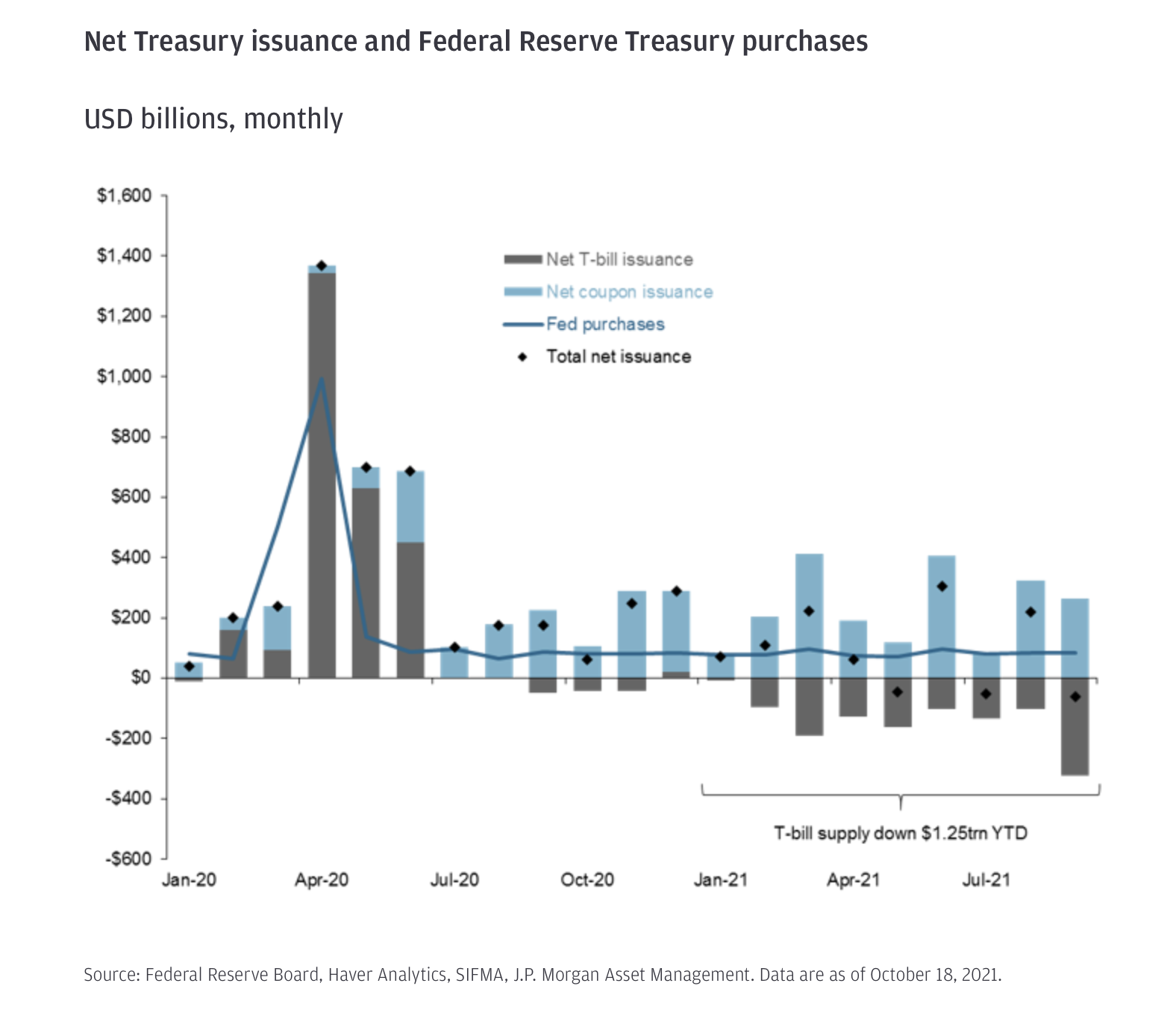

Das US-Treasury hat seinen hohen Kassenbestand seit Jahresbeginn eher abgebaut, als neue UST zu emittieren, was im Jahresvergleich zu einer geringeren Emission von UST-Scheinen (T-Bills) geführt hat, Graph: Jordan Jackson, JPMorgan AM, Oct 22, 2021.

Erstaunlich ist daher der Widerstand von Krysten Sinema und Joe Manchin, die von Präsident Joe Biden vorgelegten Gesetzentwürfe für Sozialausgaben und Infrastruktur zu unterstützen.

Zur Erinnerung: Die Demokraten streiten seit langem über die Größe und den Umfang des ursprünglich vorgeschlagenen 3,5-Billionen-Dollar-Plans zur Erweiterung des sozialen Sicherheitsnetzes und zur Bekämpfung des Klimawandels.

Sinema und Manchin, beide gemäßigte Demokraten, haben sich für ein kleineres Paket eingesetzt und sich gegen einige Elemente des Gesetzentwurfs ausgesprochen.

Könnte eine höhere Verschuldung die Zahlungsfähigkeit der USA in Gefahr setzen? Nein.

Der Zinssatz für langfristige Staatsanleihen beträgt nur etwa 1,65%, so dass selbst eine zusätzliche Verschuldung in Höhe von 1,75 Billionen USD nur etwa 30 Mrd. USD zusätzliche jährliche Zinskosten bedeuten würde (0,15 % des BIP), was trivial ist, wie Paul Krugman in seiner Kolumne bei NYTimes schreibt.

Dazu kommt, dass der reale Zinssatz in den USA sogar negativ ist.

Kredite aufzunehmen, um in die Zukunft zu investieren, ist eine gute Sache.

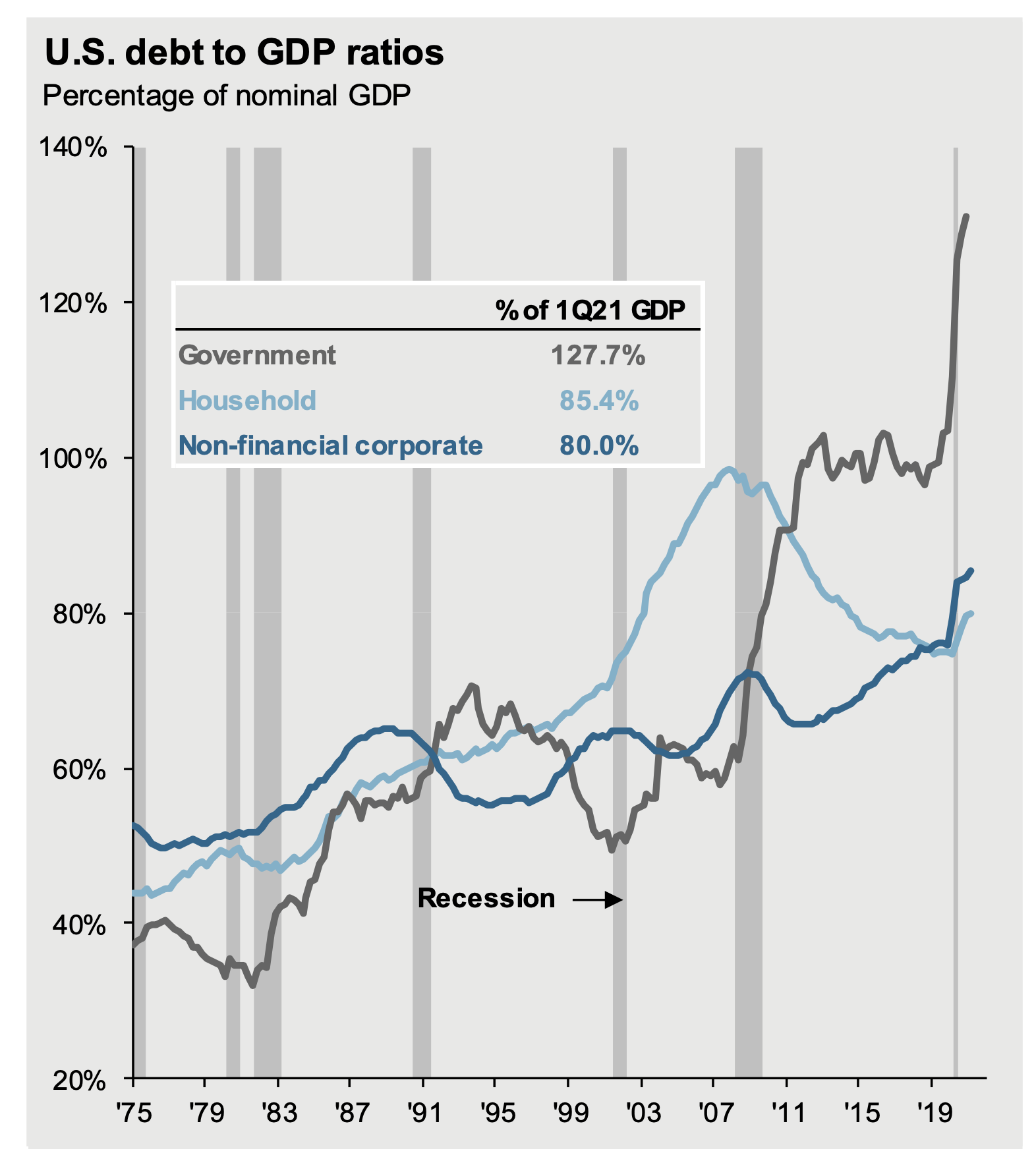

Das finanzielle Ungleichgewicht eines Sektors muss notwendigerweise durch ein entgegengesetztes und gleiches Ungleichgewicht in den anderen Sektoren kompensiert werden, damit die Einnahmen den Ausgaben auf der Gesamtebene entsprechen - US debt to GDP ratios, Graph: JPMorgan AM, Oct 01, 2021.