Das COVID-19 Rettungspaket («American Rescue Plan») im Umfang von 1‘900 Mrd. USD der Joe Biden Administration entspricht ungefähr 10% der jährlichen US-Wirtschaftsleistung gemessen am BIP.Während das Hilfspaket der EU mit 750 Mrd. EUR vergleichsweise mickrig ausfällt, ist es nicht verwunderlich, dass angesichts der erwarteten starken Wirkung der Ausgaben auf die Wirtschaft die Angst vor einer ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Kilian Borter: «Seit ich 14 bin, trage ich keine Uhr mehr»

finews.ch writes Tareno übernimmt von Kieger das Healthcare-Fonds-Erbe

finews.ch writes Start 2026: Der Sprung ins eiskalte Wasser hilft auch Anlegern

finews.ch writes ZKB beruft neuen Leiter Systematic Strategie im Asset Management

Das COVID-19 Rettungspaket («American Rescue Plan») im Umfang von 1‘900 Mrd. USD der Joe Biden Administration entspricht ungefähr 10% der jährlichen US-Wirtschaftsleistung gemessen am BIP.

Während das Hilfspaket der EU mit 750 Mrd. EUR vergleichsweise mickrig ausfällt, ist es nicht verwunderlich, dass angesichts der erwarteten starken Wirkung der Ausgaben auf die Wirtschaft die Angst vor einer rasch steigenden Inflation (*) die Runde macht.

Washington Post hat am Montag berichtet, dass das Weisse Haus weitere Ausgaben von Milliarden USD mit Fokus auf die Infrastruktur und die Beschäftigung plant.

Das 3‘000 Mrd. USD schwere zweite Paket enthält zudem zahlreiche innenpolitische Prioritäten wie Kinderbetreuung und kostenlose Studiengebühren für das Community College.

Die Infrastruktur-Komponente des Vorschlags umfasst 400 Mrd. USD an Ausgaben zur Bekämpfung des Klimawandels, darunter 60 Mrd. USD für Infrastruktur im Zusammenhang mit grünem Verkehr und 46 Mrd. USD für klimabezogene Forschung und Entwicklung.

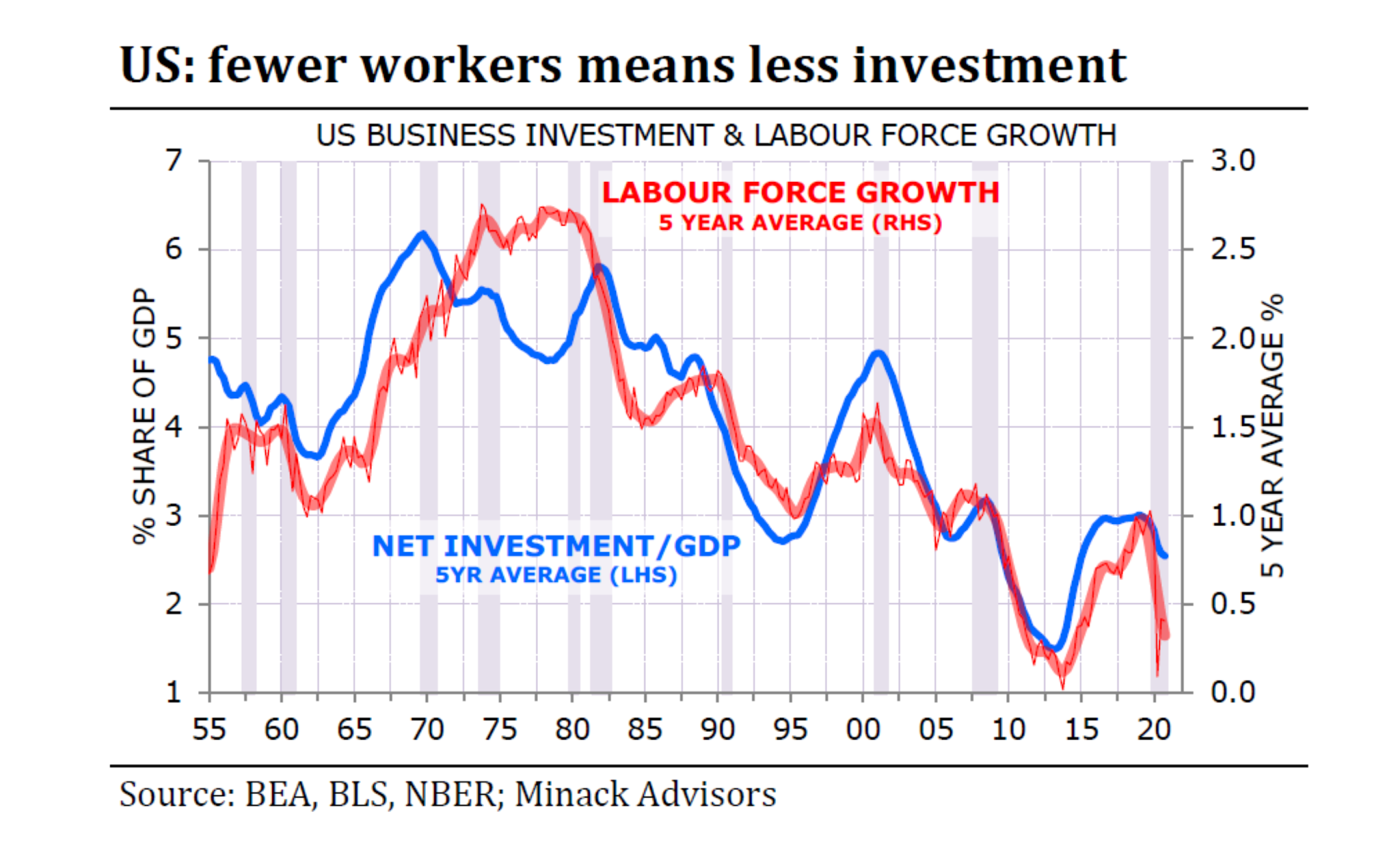

Wenn wir uns der einfachen Tatsache vergegenwärtigen, dass Einkommenswachstum und die Beschäftigung von Investitionen in Anlagekapital abhängen, wird es offensichtlich, dass die enormen Anstrengungen der Biden Administration darauf ausgerichtet sind, Arbeitsplätze zu schaffen und Erwerbstätigkeit für alle zu verbessern.

Weniger Arbeitnehmer bedeutet weniger Investitionen – Das heisst, dass die Investitionen abnehmen, wenn die Arbeitslosigkeit (und Unterbeschäftigung) steigt, Graph: Gerard Minack via John Authers, Bloomberg, 22. März 2021

Zur Stärkung der Wirtschaftsdynamik kommt es daher sehr auf eine aktive Fiskalpolitik an. Das heisst, sicherzustellen, dass die gesamtwirtschaftliche Nachfrage mit der produktiven Kapazität der Wirtschaft übereinstimmt. Nachhaltigkeit und Verteilung sind dabei weitere Parameter des angestrebten Wachstums.

Was auch vor diesem Hintergrund wichtig ist, in Erinnerung zu rufen, dass die US-Notenbank ein Doppelmandat hat: Preisstabilität und maximale Beschäftigung.

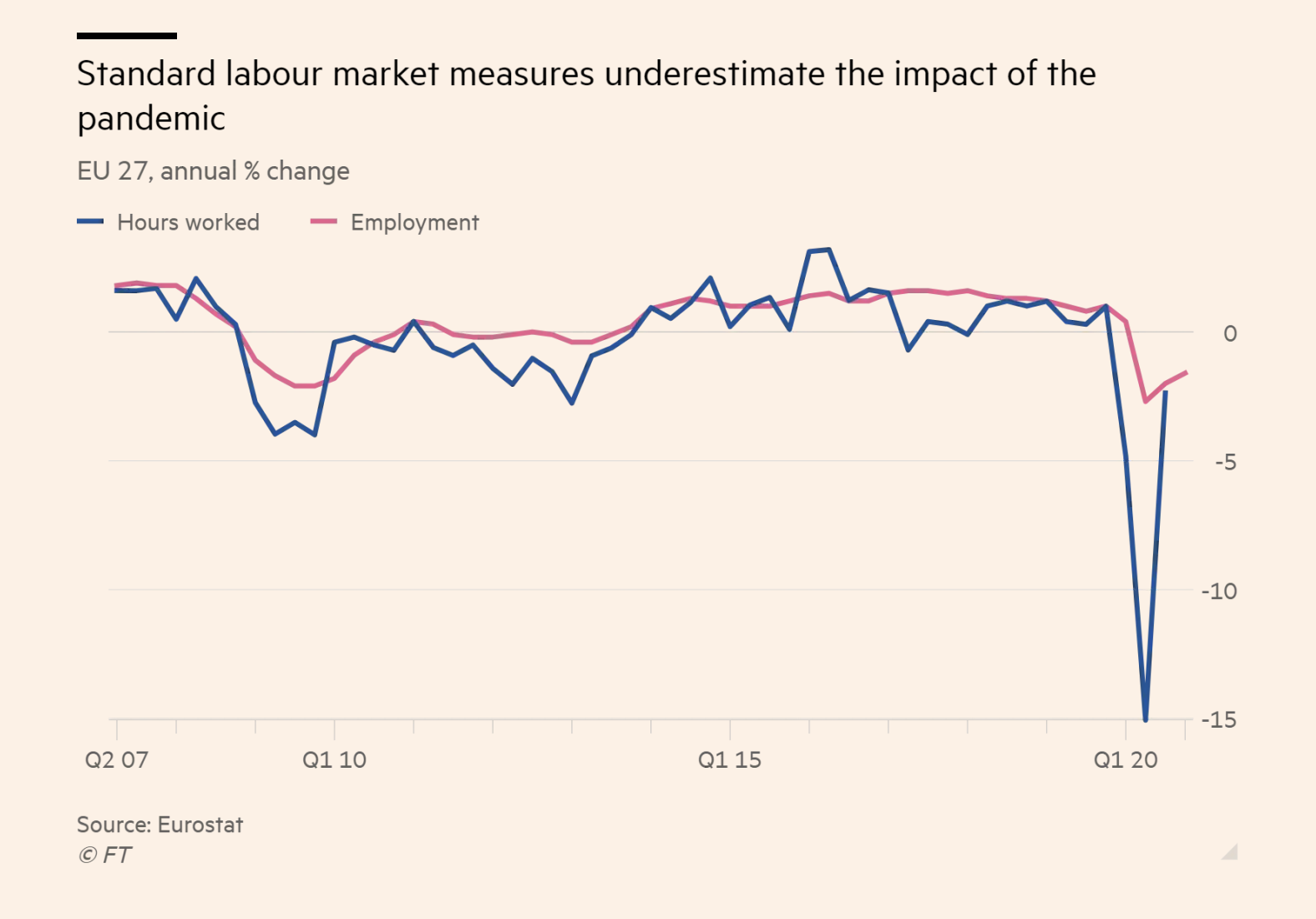

Standard-Arbeitsmarkt-Kennzahlen unterschätzen die Auswirkungen der Pandemie, Graph: FT, 22. März 2021.

Nicht nur hat der Kongress ein ungewöhnlich hohes Maß an fiskalischen Stimuli bereitgestellt, um die Corona-Krise zu überwinden, sondern auch die US-Notenbank hat sich angesichts der schrecklichen Pandemie auf eine Art und Weise zur maximalen Beschäftigung verpflichtet, wie wir es noch nie zuvor gesehen haben.

David Blanchflower hat in seinem vor zwei Jahren erschienen lesenswerten Buch «Not Working» den Begriff geprägt, dass die Unterbeschäftigung die neue Arbeitslosigkeit ist:

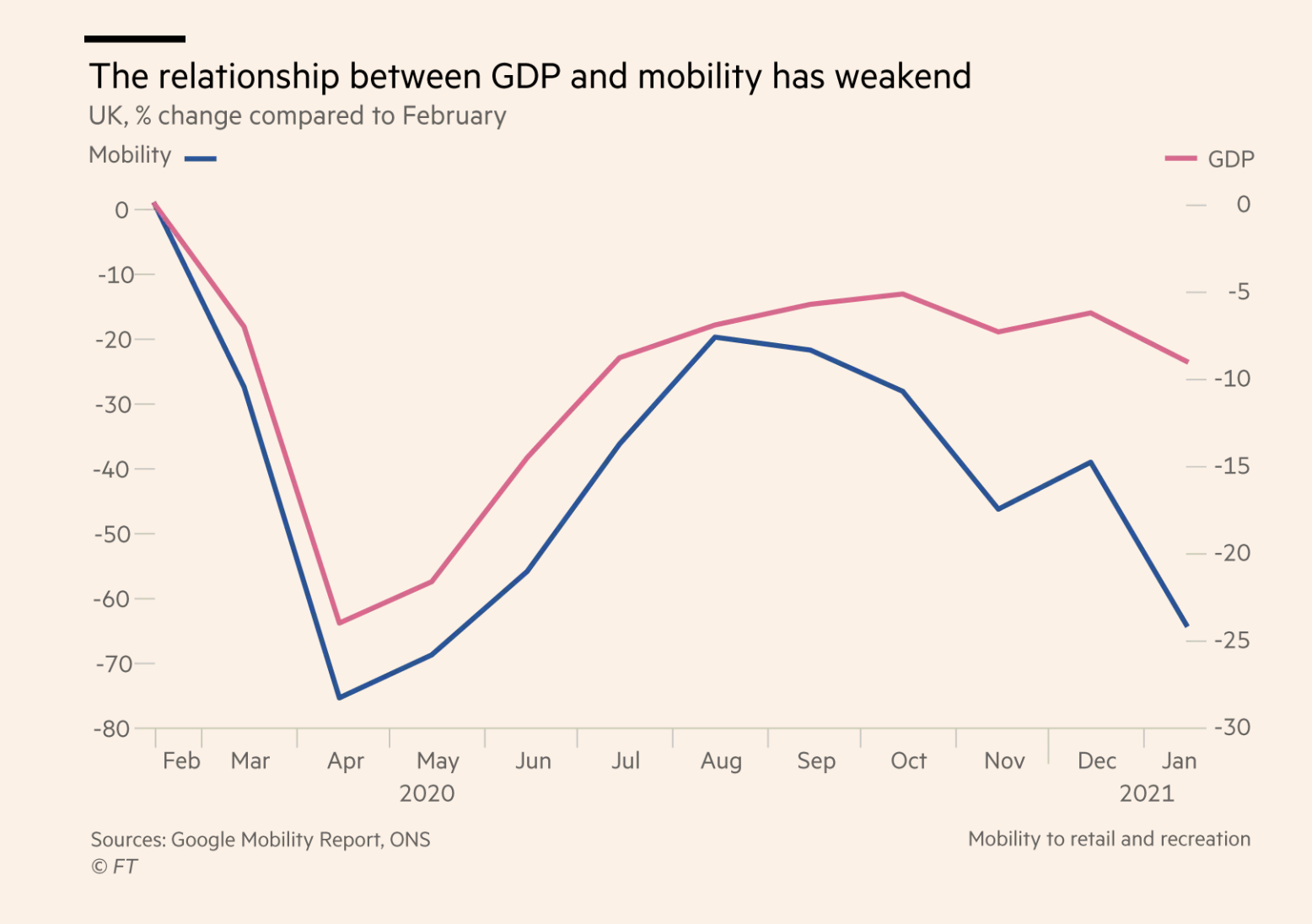

Der Zusammenhang zwischen BIP und Mobilität hat sich abgeschwächt, Graph: FT, 22. März 2021.

Die OECD hat vor diesem Hintergrund kürzlich festgestellt, dass sich die Beziehung zwischen einem der am meisten beobachteten neuen Indikatoren - den Bewegungsdaten von Google (movement data) - und der Wirtschaftsleistung in den letzten drei Quartalen des Jahres 2020 verändert hat.

In ihrem jüngstem Wirtschaftsausblick berichtet sie von einer Verschiebung des Verhältnisses zwischen Mobilität und Bewegungen des Bruttoinlandsprodukts. Begründung: Die Menschen haben sich an die Sperren (lockdowns) angepasst, was aber dazu führt, dass viele Prognosen, die auf diesen Daten basieren, zu pessimistisch sind.

Das Problem, dass die Wirtschaftspolitik die zugrunde liegenden Trends verschleiert, betrifft v.a. die Arbeitslosenstatistiken, insbesondere in Europa.

Die USA erlaubten den Unternehmen, Arbeitnehmer zu entlassen und zahlten ihnen während der Arbeitslosigkeit großzügige Sozialleistungen, während sich die europäischen Länder im Allgemeinen dafür entschieden, die Unternehmen zu bezahlen, damit sie ihre Arbeitnehmer weiter beschäftigen.

Das Ergebnis war laut OECD eine viel höhere und volatile US-Arbeitslosigkeit neben niedrigen und „relativ stabilen“ europäischen Trends, obwohl das zugrunde liegende Problem auf den Arbeitsmärkten identisch war.

Tatsache ist, dass sich die Unterbeschäftigung in den USA auf 11% beläuft. In der Schweiz beträgt sie, sage und schreibe, 7,5% (per Jan 2021).

Wie wir in der ersten Abbildung sehen, ging der Rückgang der Erwerbsbevölkerung mit einem Rückgang der Löhne einher.

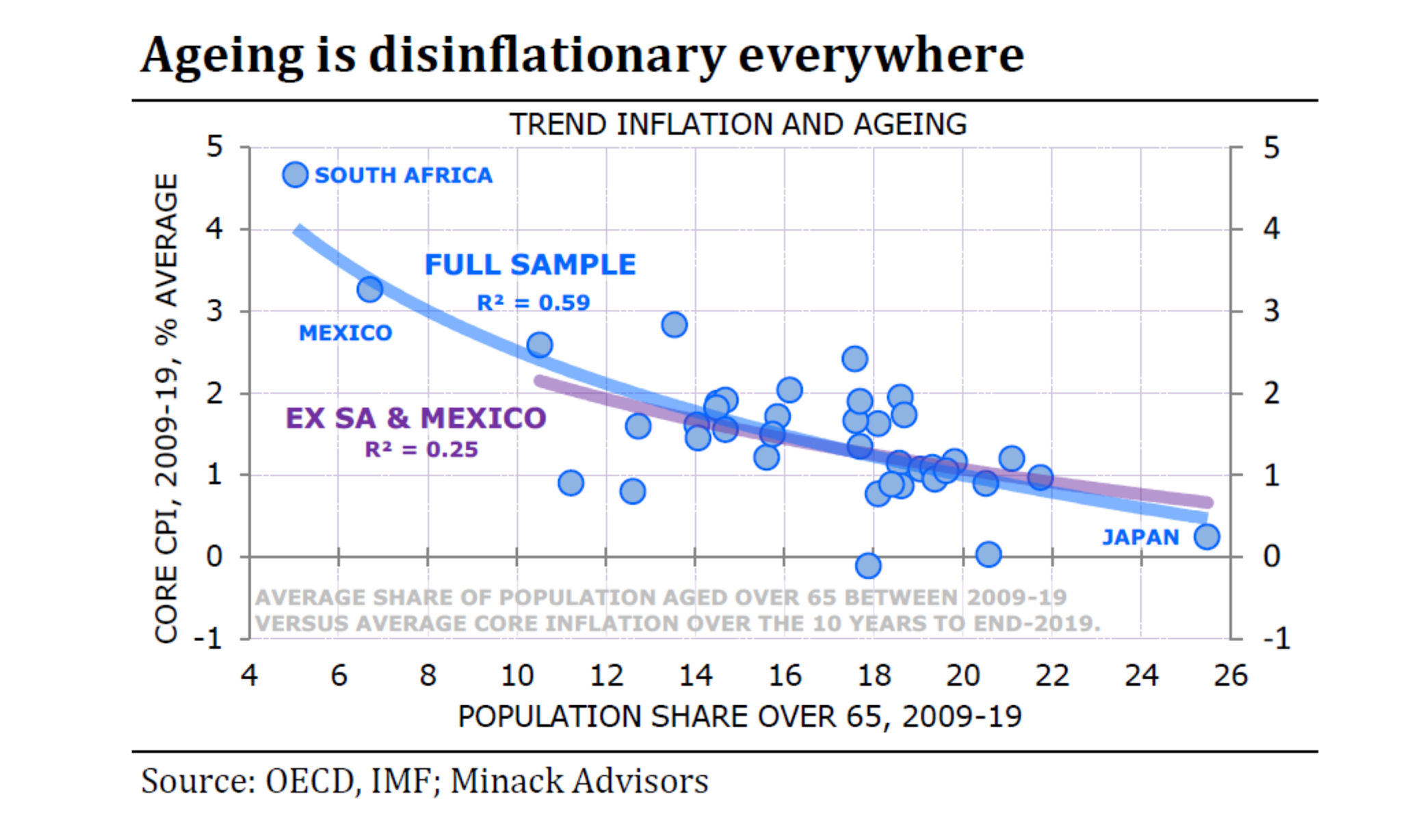

Gerard Minack argumentiert dazu, dass eine Nation mit mehr Rentnern eine sein wird, die noch weniger versucht, für Wachstum zu investieren, und somit in den gleichen schrecklichen Bedingungen der Wachstumsschwäche des letzten Jahrzehnts stecken bleiben wird.

Alterung der Bevölkerung ist überall disinflationär, Graph: Minack Advisors via John Authers, Bloomberg, 23. März 2021

Behält man diese beiden Ausreißer (Südafrika und Mexiko, viel jüngere Nationen) in der Stichprobe, liegt die Korrelation zwischen Trendinflation und älterer Bevölkerung bei beachtlichen 59 %; ohne sie sinkt sie in der verbleibenden Stichprobe der meist gut entwickelten Nationen auf 25 %.

Fazit: Der grundlegende Punkt ist, dass die Alterung der Bevölkerung bisher mit einer niedrigeren und nicht mit einer höheren Inflation verbunden war. Angesichts der hohen Arbeitslosigkeit bzw. der Unterbeschäftigung in praktisch allen Industrieländern ist es derzeit schwer, in absehbarer Zweit eine galoppierende Inflation zu erwarten.

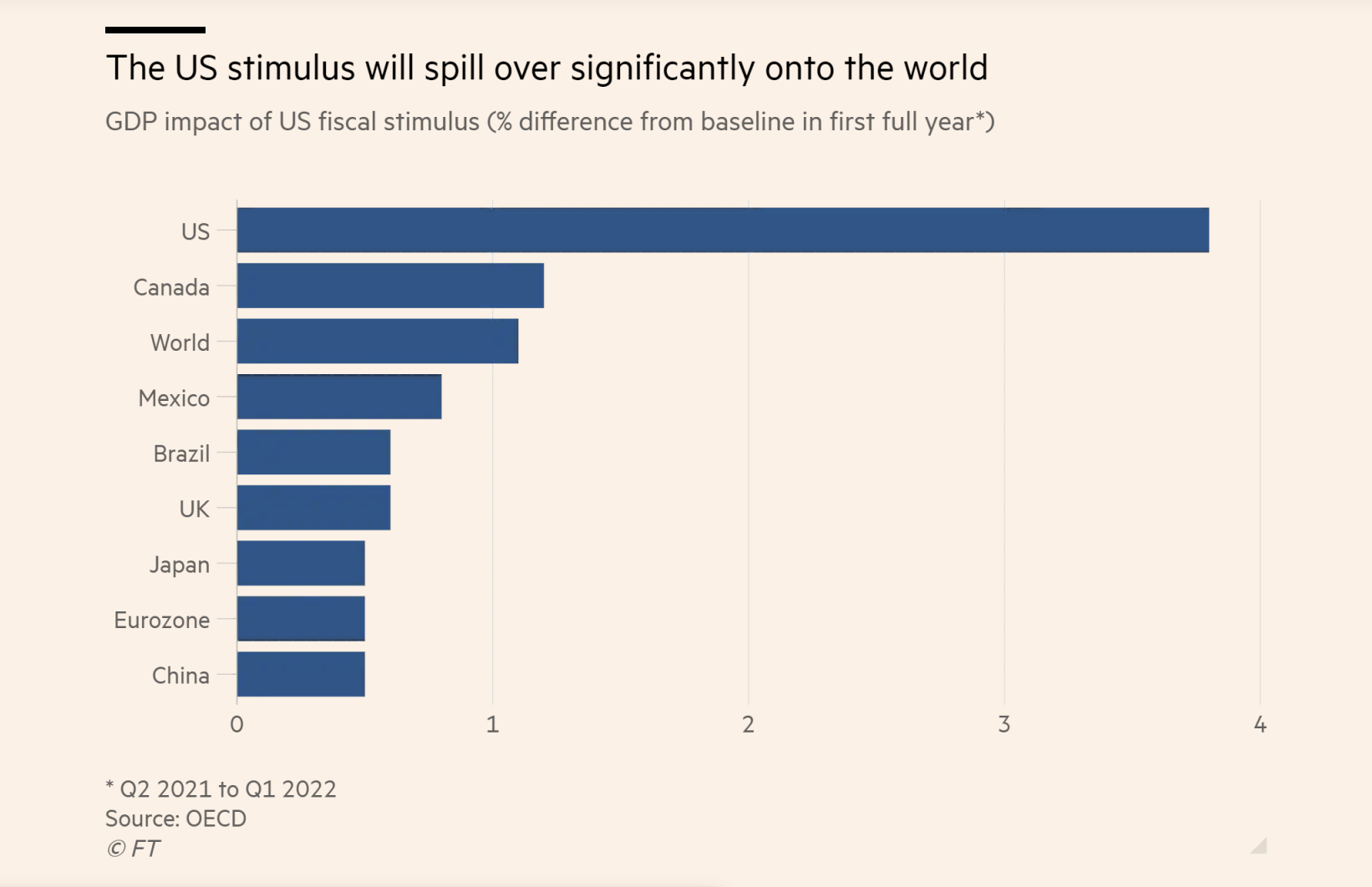

Das fiskalische Unterstützungspaket der USA in Höhe von 1,9 Mrd. $ dürfte laut OECD das US-BIP im ersten vollen Jahr um 3,8% erhöhen. Die Auswirkungen werden auch auf den Rest der Welt übergreifen und das BIP der Eurozone um 0,5% erhöhen, um ein Beispiel zu nennen, Graph: FT, 24. März 2021.

(*) Fed-Chef Jerome Powell sagte am Dienstag bei einer Anhörung vor dem Repräsentantenhaus: "Wir leben seit einem Vierteljahrhundert in einer Welt mit starkem disinflationären Druck - und zwar weltweit"

„Wir glauben nicht, dass ein einmaliger Anstieg der Ausgaben, der zu einem vorübergehenden Preisanstieg führt, dies stören würde.“

Hier ist das crossposting: Substack.