Es ist die kürzeste Rezession in der Geschichte.NBER hat offiziell angekündigt, dass die Pandemie-bedingte Rezession nur zwei Monate gedauert hat und im April 2020 zu Ende gegangen ist.Zum Vergleich: Die vorangegangenen acht Rezessionen hatten im Durchschnitt 12 Monate gedauert.Die bei weitem kürzeste Rezession in der Geschichte ist zugleich auch die tiefste, was sich an der ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Acemaxx-Analytics writes The AI Paradox

finews.ch writes 90. Masters: Das Marketing Masterpiece

finews.ch writes KI ohne Reue: Drei Hausaufgaben, damit Banken wirklich profitieren

finews.ch writes Vermögensverwalter werden deutlich pessimistischer

Es ist die kürzeste Rezession in der Geschichte.

NBER hat offiziell angekündigt, dass die Pandemie-bedingte Rezession nur zwei Monate gedauert hat und im April 2020 zu Ende gegangen ist.

Zum Vergleich: Die vorangegangenen acht Rezessionen hatten im Durchschnitt 12 Monate gedauert.

Die bei weitem kürzeste Rezession in der Geschichte ist zugleich auch die tiefste, was sich an der immer noch extrem hohen Zahl der arbeitslosen Menschen ablesen lässt.

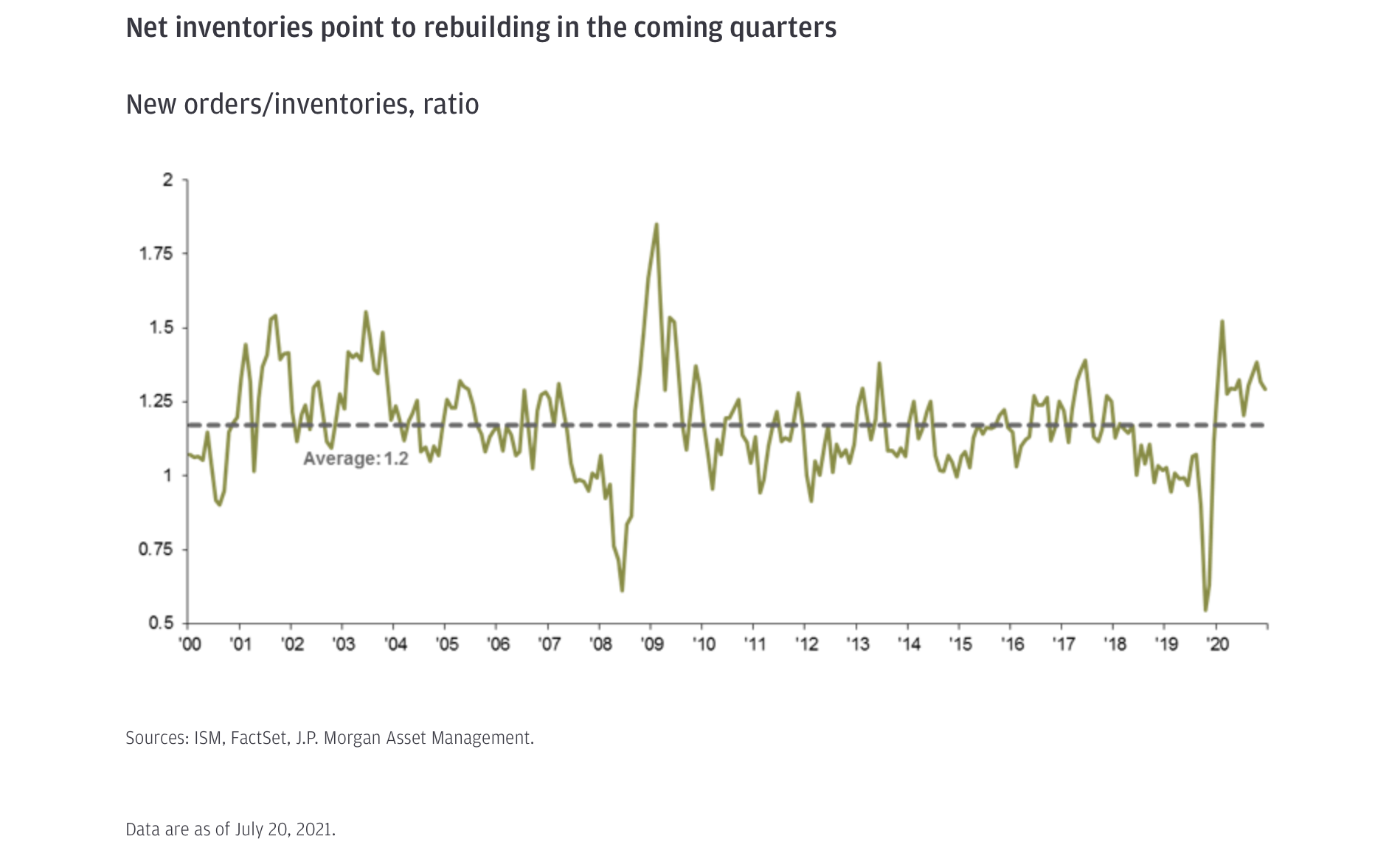

Es ist davon auszugehen, dass die US-Wirtschaft irgendwann zu einem Trendwachstum zurückkehren wird, und es wäre nicht überraschend, wenn die Erholung etwas ungleichmäßiger ausfallen würde als ursprünglich erwartet, Graph: David Lebovitz, JPMorgan AM, July 21, 2021.

Einige Investoren sehen sich inzwischen veranlasst, die Frage aufzuwerfen, ob wir uns jetzt lediglich nach einem Jahr in dieser Expansion bereits im Spätzyklus befinden.

Vor diesem Hintergrund erscheint das Geschehen am Anleihemarkt überhaupt nicht rätselhaft: Die Bond-Preise steigen und die Renditen fallen.

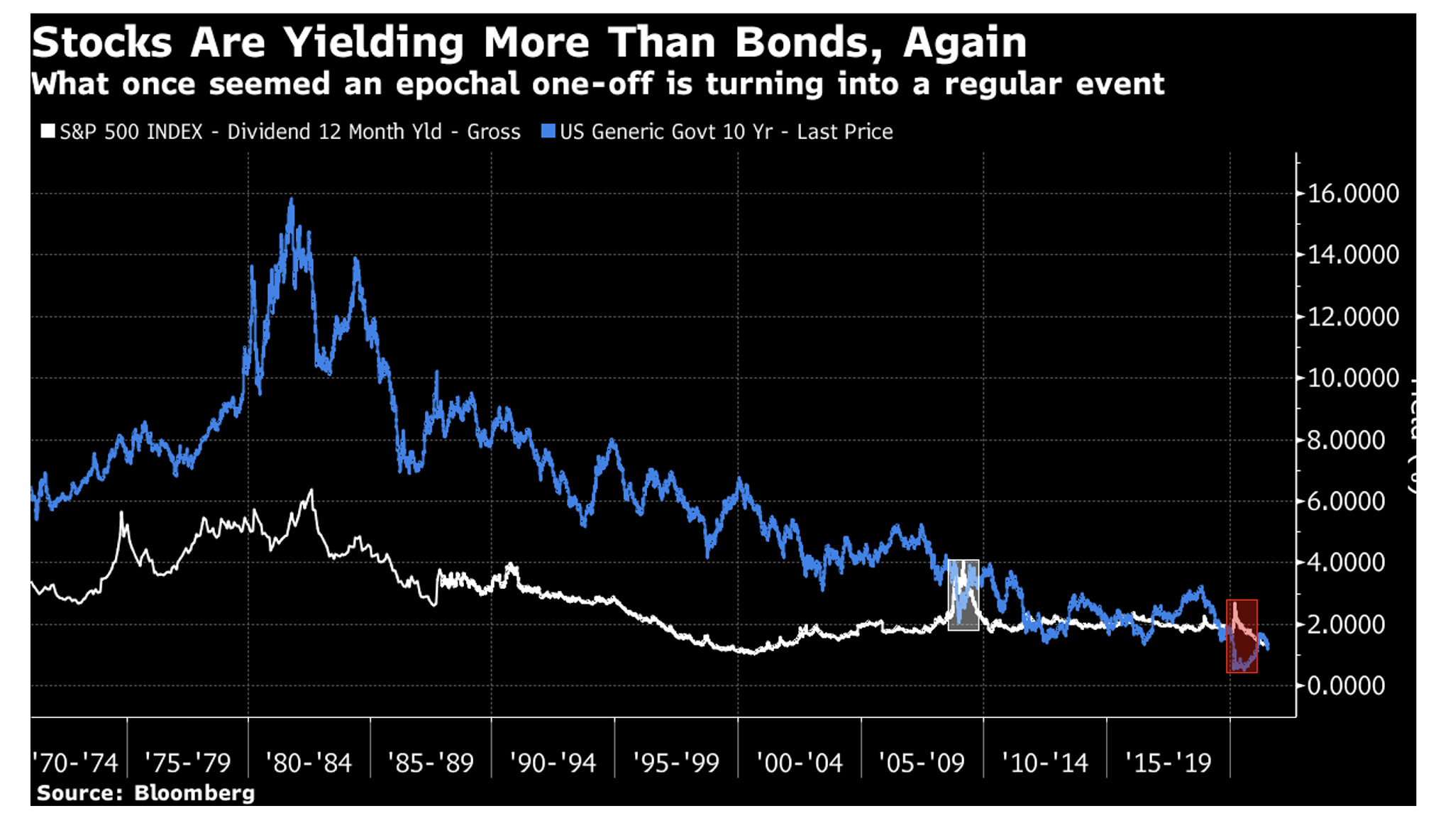

Dividende von Aktien (S&P 500) > Dividende von Anleihen (UST), Graph: John Authers, Bloomberg, July 21, 2021.

Bemerkenswert ist, dass die Dividenden-Rendite der Aktien in diesem Moment die Anleiherenditen wieder einmal überholt. Letztes Jahr und Anfang 2009 war dies ein Zeitpunkt, der durch einen historischen Einbruch der Aktienkurse und eine Welle der Risikoaversion ausgelöst wurde, wie John Authers in seiner Kolumne bei Bloomberg unterstreicht.

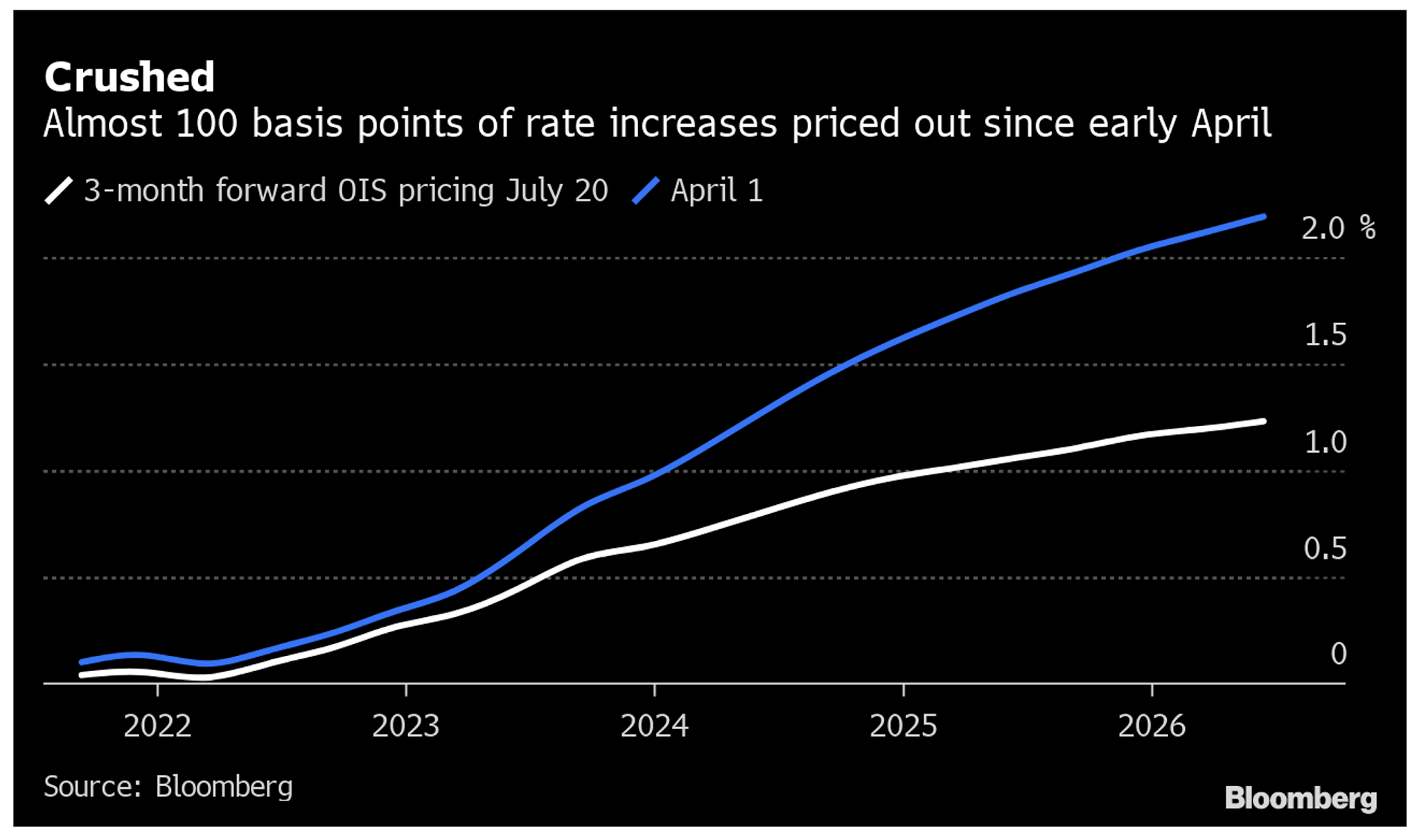

Die US-Zinsswap-Märkte haben nun seit Anfang April fast 100 Basispunkte an Erhöhungen aus-gepreist - das ist eine große Veränderung, während zu Beginn nur etwas mehr als das Doppelte ein-gepreist war, Graph: Bloomberg, July 23, 2021.

Heute ist es genau zu dem Augenblick passiert, als der US-Aktienmarkt ein neues Allzeit-Hoch erreicht hat. Trotzdem zahlen die Aktien eine höhere Rendite als die Anleihen.

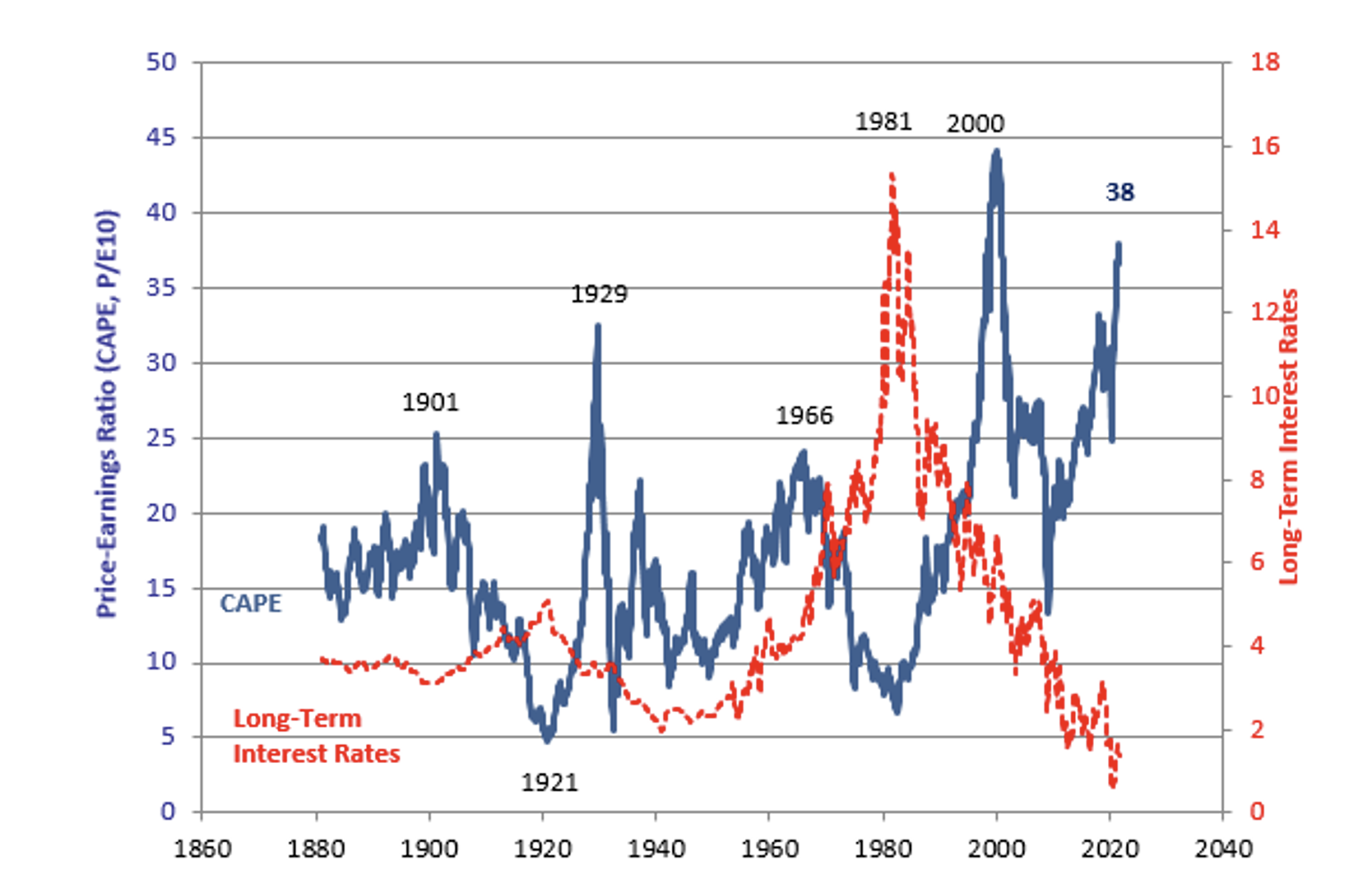

Steht nun eine weitere historische Aktien-Rally bevor? Kaum.

CAPE-rate (Prof. Robert J Shiller); das zyklisch bereinigte KGV liegt bei 38, es ist weit höher als am Vorabend des Grossen Crashs und nähert sich seinem Allzeithoch vor der Dot-Com-Reinfall im Jahr 2000, Graph: John Authers, Bloomberg, July 21, 2021.