Inflation ist ein komplexes Phänomen. Und die Menschen mögen Komplexität nicht. Denn Komplexität ist der Feind der Transparenz. Einfachheit ist das Kennzeichen für Vertrauen. An den Märkten gibt es keine Garantie, sondern viele Variablen. Daher sind Fehler nicht vermeidlich. Bekannt ist, dass aufgrund von Krisen und Schocks die Unsicherheit bei Inflationserwartungen tendenziell zunimmt. Der Anstieg der Unsicherheit ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

finews.ch writes Thomas Süssli erhält weiteres Verwaltungsratsmandat

finews.ch writes Setzen Schweizer Anleger zu stark auf den Heimmarkt?

finews.ch writes Wie Hongkong Schweizer Startups beim Skalieren hilft

Inflation ist ein komplexes Phänomen. Und die Menschen mögen Komplexität nicht. Denn Komplexität ist der Feind der Transparenz. Einfachheit ist das Kennzeichen für Vertrauen.

An den Märkten gibt es keine Garantie, sondern viele Variablen. Daher sind Fehler nicht vermeidlich. Bekannt ist, dass aufgrund von Krisen und Schocks die Unsicherheit bei Inflationserwartungen tendenziell zunimmt.

Der Anstieg der Unsicherheit kann zu erheblichen Prognose-Fehlern führen. Zentralbanken ermitteln die Erwartungen unmittelbar aus Befragungen. Und zudem leiten sie sie aus Markdaten ab.

Tatsache ist, dass seit 2013 die Inflationsprognosen der Survey of Professional Forecasters (SPF) der EZB auf eine deflationäre Tendenz im Euroraum hindeuten; das heisst eine Unterschreitung des 2-Prozent-Ziels.

Wichtig ist, zur Kenntnis zu nehmen, dass der Leitzins der EZB zugleich nahe an der unteren Nullgrenze oder sogar im negativen Bereich lag.

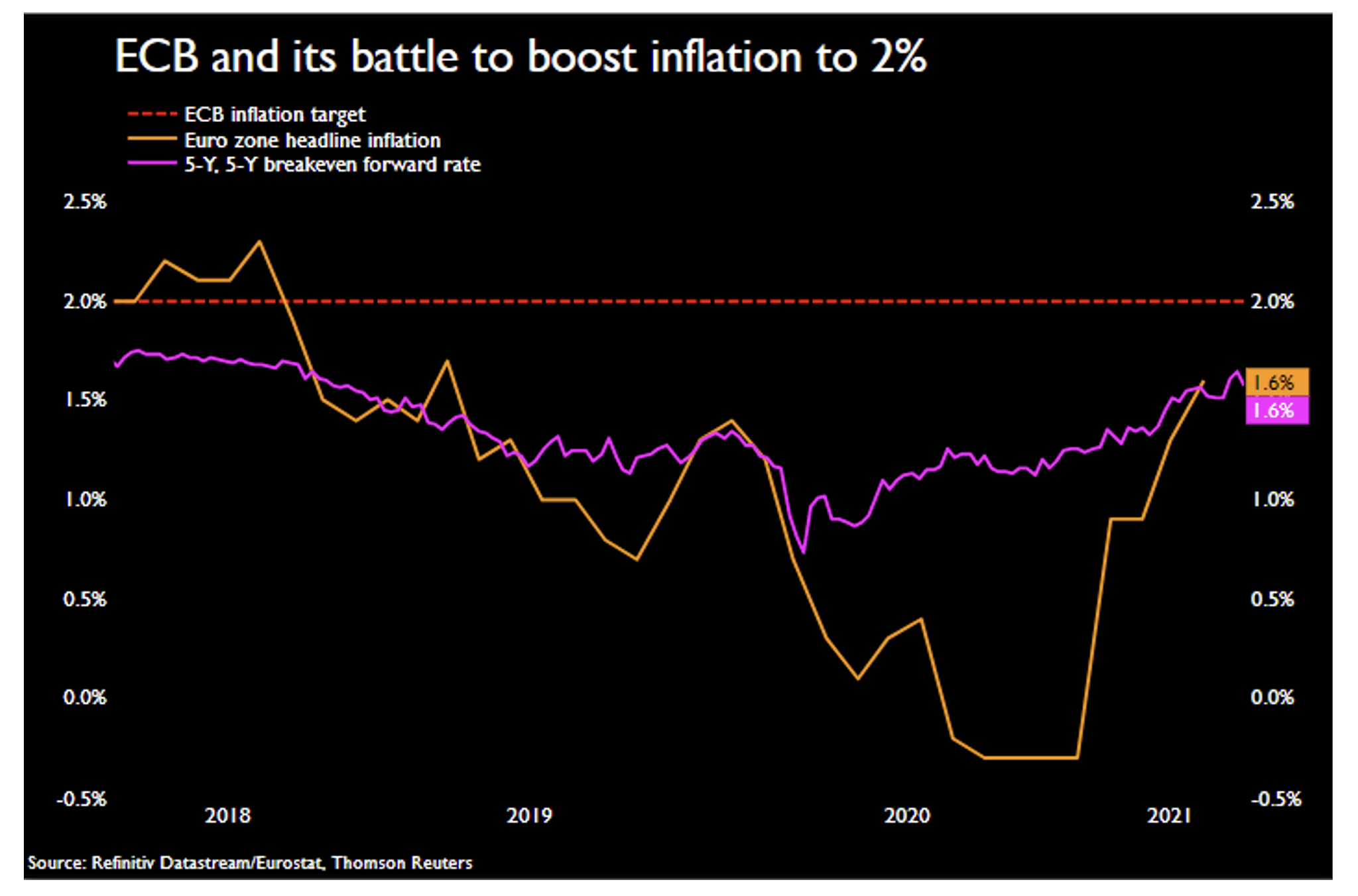

Die EZB und ihr Ziel der Preisstabilität, Graph: Reuters, 29 Mai 2021.

Hätten Fiskal- und Geldpolitik gemeinsam die Verantwortung für die Preisstabilität getragen, wäre ein fiskalischer Stimulus gefragt gewesen, um diese Situation zu stabilisieren, wie in einem aktuellen Beitrag bei Social Europe hervorgehoben wird.

Doch die einseitige Ausrichtung der europäischen Fiskalpolitik auf den Defizitabbau («Schuldenbremse») hat zu einer effektiven Stagnation der Staatsausgaben geführt.

Die EZB und die deflationäre Tendenz im Euroraum, bedingt durch die Politik der fiskalischen Austerität, Graph: Social Europe, 31 Mai 2021

Vor allem Deutschland hat sich trotz seiner geringen Staatsverschuldung dagegengestemmt, mit staatlichen Investitionen die schwache Wirtschaft der Eurozone in einer kritischen Phase zu unterstützen.

Es ist ironisch dazu, zu beobachten, wie dieselben deutschen Politiker, die nicht bereit waren, mit einem angemessenen Policy Mix die Eurozone zu stimulieren, sich gleichzeitig heftig über den niedrigen Zinssatz der EZB und dessen negative Auswirkungen auf den deutschen Sparer beschweren.

Die EZB würde selbst bei einer jährlichen Inflationsrate von 3% bis 2029 nicht wieder am Nullpunkt angelegt sein, Graph: Nordea, 30 Mai 2021 Der Abstand zum Preisniveau bei 2% Inflation seit 2009.

Sollte die EZB auf der Sintra-Konferenz im September auf ein formelleres AIT-Regime (Average Inflation Target) zubewegen, wäre dies laut Nordea Bank ein Zeichen dafür, dass die Risiken einer Zinserhöhung (in den kommenden Jahren) auf die lange Bank geschoben würden, da die Inflation eine (lange) Weile überschiessen dürfte, bevor etwas in Sachen Zinsen passiert.

Die EZB und das Inflationsziel, Graph: Bloomberg, 31 Mai 2021

Die EZB debattiert nämlich darüber, ob ihr Inflationsziel von "mittelfristig unter, aber nahe 2 %" als Teil einer weitreichenden Überprüfung ihrer Politik geändert werden sollte. Die Entscheidung soll später in diesem Jahr fallen.

Zentralbanken können die Inflationserwartungen besser kontrollieren, wenn sie eine Bandbreite für das Preiswachstum statt eines präzisen Ziels verwenden, so eine Studie der EZB.

Das Arbeitspapier von Michael Ehrmann, Leiter der geldpolitischen Forschungsabteilung und ehemaliger Beamter der Bank of Canada, untersuchte Inflationsziel-Strategien in 20 fortgeschrittenen und aufstrebenden Volkswirtschaften.

Das Papier kommt zu dem Ergebnis, dass die Festlegung einer Bandbreite, innerhalb derer das Wachstum der Verbraucherpreise als akzeptabel angesehen wird, die Glaubwürdigkeit der Zentralbank stärkt, da es weniger wahrscheinlich ist, dass sie das Ziel verfehlt.

Die US-Notenbank hat bekanntlich ihre eigene Überprüfung im letzten Jahr mit der Entscheidung abgeschlossen, ein durchschnittliches Inflationsziel (AIT) zu verfolgen, wobei sie ihr 2%-Ziel beibehält, aber eine Überschreitung nach Perioden mit niedrigem Preiswachstum zulässt.