Fed-Chef Jerome Powell hat am Freitag in seiner Rede auf der Jackson Hole Konferenz signalisiert, dass die US-Notenbank noch in diesem Jahr damit beginnen könnte, die Anleihekäufe (QE-policy) zurückzufahren, wenn sich die Wirtschaft (v.a. der Arbeitsmarkt) wie erwartet entwickelt.Da die Fed die Erwartungen bekräftigt hat, sind die Aktien gestiegen und die Renditen der Staatsanleihen gesunken.Powell ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Fed-Chef Jerome Powell hat am Freitag in seiner Rede auf der Jackson Hole Konferenz signalisiert, dass die US-Notenbank noch in diesem Jahr damit beginnen könnte, die Anleihekäufe (QE-policy) zurückzufahren, wenn sich die Wirtschaft (v.a. der Arbeitsmarkt) wie erwartet entwickelt.

Da die Fed die Erwartungen bekräftigt hat, sind die Aktien gestiegen und die Renditen der Staatsanleihen gesunken.

Powell hat in klaren Worten erklärt, dass die US-Notenbank eine Reihe von Messgrößen heranzieht, die erfassen sollen, ob Preissteigerungen bei bestimmten Gütern auf die allgemeine Inflation übergreifen.

Dazu gehören getrimmte Mittelwerte und Messwerte ohne Gebrauchsgüter, die kurz vor der Pandemie berechnet wurden.

Diese Messgrößen zeigen im Allgemeinen, dass die Inflation bei oder nahe am längerfristigen Ziel von 2 % der Fed liegt (siehe die erste Abbildung).

„Wir wären besorgt, wenn es Anzeichen dafür gäbe, dass sich der Inflationsdruck auf breiterer Basis in der Wirtschaft ausbreitet“, so Powell weiter.

Die Messwerte für die breit angelegte Inflation bleiben im Allgemeinen moderat, Graph: Jerome Powell, Aug 27, 2021, Fed.

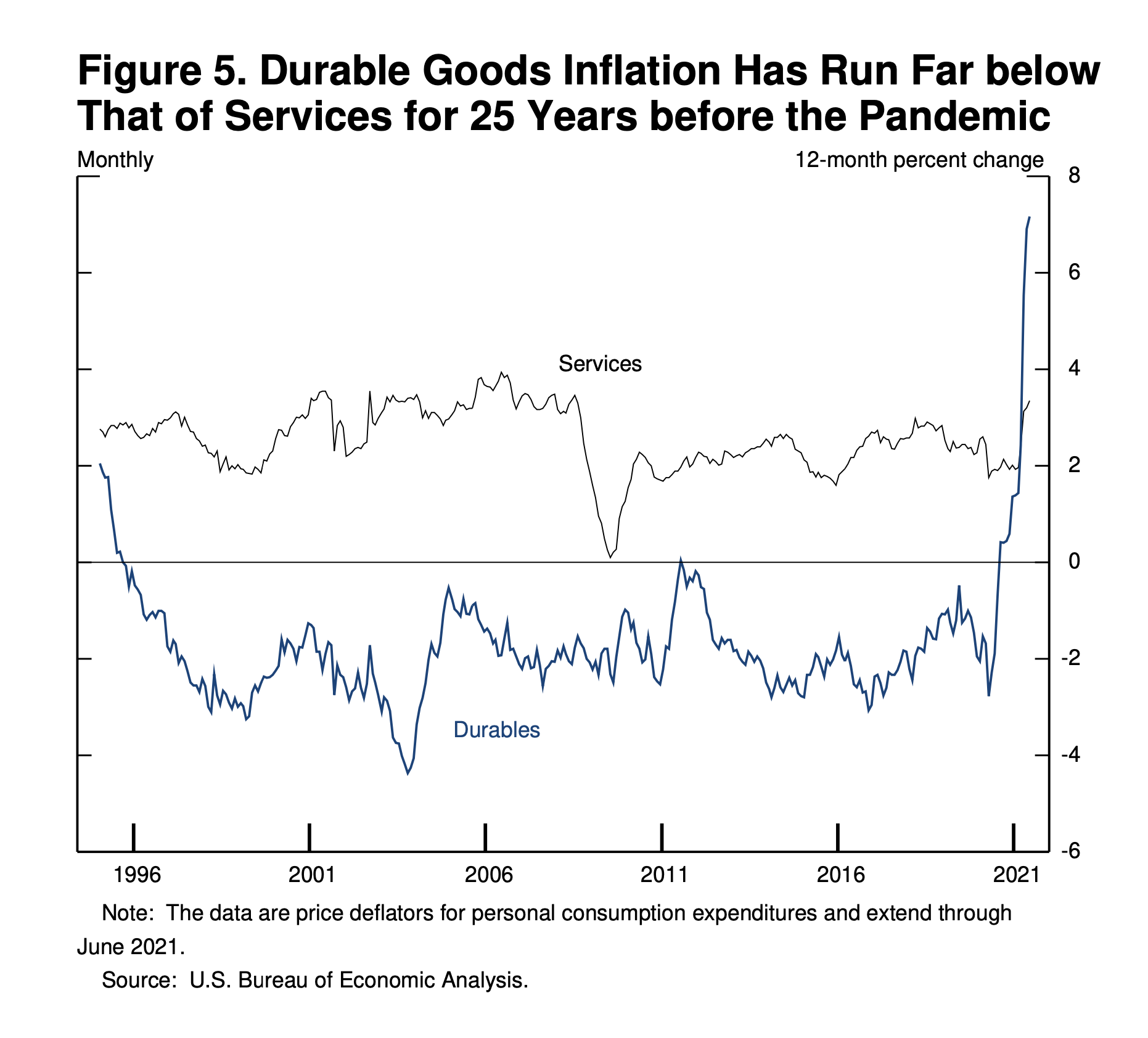

In Powells Rede gab es einen interessanten Hinweis auf die Entwicklung der Preise für langlebige Güter:

In den 25 Jahren vor der Pandemie waren die Preise für langlebige Güter sogar rückläufig, und die Inflation lag im Durchschnitt bei negativen 1,9 Prozent pro Jahr.

Da sich die Angebotsprobleme allmählich lösen, hat sich die Inflation bei anderen langlebigen Gütern als Kraftfahrzeugen nun verlangsamt und beginnt möglicherweise zu sinken.

Powell weiter: „Es scheint unwahrscheinlich, dass die Inflation bei langlebigen Gütern im Laufe der Zeit weiterhin einen wesentlichen Beitrag zur Gesamtinflation leisten wird. Wir werden nach Anzeichen Ausschau halten, die diese Erwartung bestätigen oder widerlegen“.

In den 25 Jahren vor der Pandemie waren die Preise für Gebrauchsgüter sogar rückläufig, wobei die Inflation im Durchschnitt nur 1,9 % pro Jahr betrug, Graph: Jerome Powell, Aug 27, 2021, Fed.

Eine wichtige Frage, die in den Medien in den Mittelpunkt der gegenwärtigen Inflationsdebatte gerückt wird, ist, ob die Lohnerhöhungen mit der Inflationsrate von 2% im Zeitverlauf vereinbar sind.

Das durchschnittliche Wachstum des globalen BIP und des Handels (gleitender 5-Jahres-Durchschnitt in %), Graph: FT, Aug 28, 2021.

Lohnerhöhungen sind unerlässlich, um einen steigenden Lebensstandard zu unterstützen, und sind im Allgemeinen natürlich eine willkommene Entwicklung, wie Powell betont.

Sollten die Lohnerhöhungen jedoch wesentlich und dauerhaft über dem Niveau der Produktivitätszuwächse und der Inflation liegen, würden die Unternehmen diese Erhöhungen wahrscheinlich an die Kunden weitergeben, ein Prozess, der zu einer "Lohn-Preis-Spirale" führen könnte.

Heute gibt es kaum Anzeichen für Lohnerhöhungen, die eine übermäßige Inflation bedrohen könnten.

„Breit angelegte Messgrößen für Löhne, die Veränderungen in der Zusammensetzung der Erwerbsbevölkerung berücksichtigen, zeigen, dass die Löhne in einem Tempo steigen, das mit unserem längerfristigen Inflationsziel vereinbar scheint“, wie Fed-Chef festhält.

Die US-Löhne steigen in einem Tempo, das mit dem längerfristigen Inflationsziel der Fed vereinbar zu sein scheint - Es gibt keine Lohn-Preis-Spirale, Graph: Jerome Powell, Aug 27, 2021, Fed.

Es ist wichtig, hervorzuheben, dass die realen Lohnstückkosten (unit labor costs), wenn die Löhne im Einklang mit der Inflation und dem Wachstum der Arbeitsproduktivität steigen, für die Unternehmen dann konstant sind.