Die EZB hat sich kürzlich ein neues Inflationsziel gesetzt. Das bedeutet eine Änderung ihrer geldpolitischen Strategie. Notenbank Chefin Christine Lagarde strebt künftig eine jährliche Teuerungsrate von 2% für den Euroraum an.Philip Lane, Mitglied des Direktoriums der EZB hat am vergangenen Donnerstag in einem Vortrag erläutert, was die neue geldpolitische Strategie ist und welche Implikationen sie ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Klarna und eBay bringen gemeinsame Wiederverkaufsfunktion in die Schweiz

investrends.ch writes Barclays Schweiz ernennt John Shipman zum neuen CEO

investrends.ch writes ODDO BHF beruft Arthur Jurus zum neuen CIO für die Schweiz

investrends.ch writes Plazza mit höherem Ertrag und Gewinn – Dividende angehoben

Die EZB hat sich kürzlich ein neues Inflationsziel gesetzt. Das bedeutet eine Änderung ihrer geldpolitischen Strategie. Notenbank Chefin Christine Lagarde strebt künftig eine jährliche Teuerungsrate von 2% für den Euroraum an.

Philip Lane, Mitglied des Direktoriums der EZB hat am vergangenen Donnerstag in einem Vortrag erläutert, was die neue geldpolitische Strategie ist und welche Implikationen sie für die Zinssteuerung hat.

Die neue geldpolitische Strategie enthält zwei Neuerungen, die eine Aktualisierung der Zinsvorgaben rechtfertigten:

erstens die Neudefinition des Preisstabilitätsziels als symmetrisches mittelfristiges Inflationsziel von 2 % und

zweitens die bedingte Verpflichtung, die Auswirkungen der effektiven Untergrenze (effective lower bound) zu berücksichtigen, wenn die EZB die Politik in einem Umfeld strukturell niedriger Nominalzinsen durchführt.

Lane hat weiter unterstrichen, dass das Inflationsziel von zwei Prozent eine ausreichende Sicherheitsmarge bieten soll, um die Wirksamkeit der Geldpolitik bei der Reaktion auf disinflationäre Schocks zu schützen.

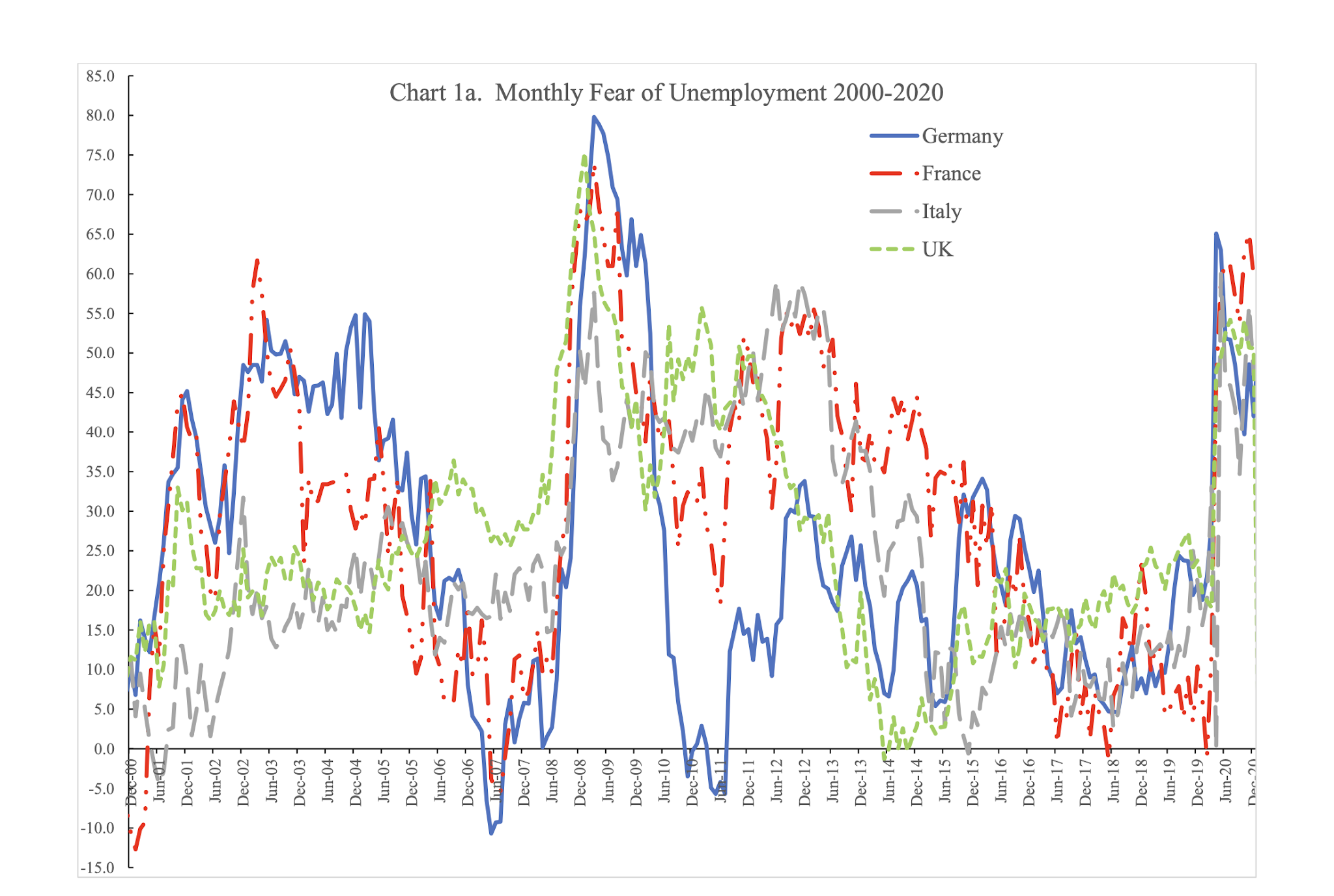

"Angst vor Arbeitslosigkeit" (*), in: “The Economics of Walking About and Predicting Unemployment”, Aug 2021, Graph: David Blanchflower & Alexander Bryson, NBER Paper, Aug 2021.

Die Symmetrie des Inflationsziels bedeutet, dass der EZB-Rat negative und positive Abweichungen der Inflation von diesem Ziel gleichermaßen als unerwünscht ansieht.

M.a.W. bekämpft die EZB derzeit Disinflation, nicht Inflation, weil das Inflationsziel von den EUR-Währungshütern seit einer langen Zeit unterboten wird. Der hauptsächliche Grund ist der selbstauferlegte Sparkurs (fiscal austerity) im Euroraum durch Berlin und Brüssel.

Die GFC (2008) ist der Beweis dafür, dass Deflation widerstandsfähiger ist als Inflation gegenüber einer korrigierenden Geldpolitik. Vor diesem Hintergrund ist naheliegend zu beobachten, wie die modernen Zentralbanken, das Inflationsziel vorübergehend anheben, um Preisstabilität zu gewährleisten.

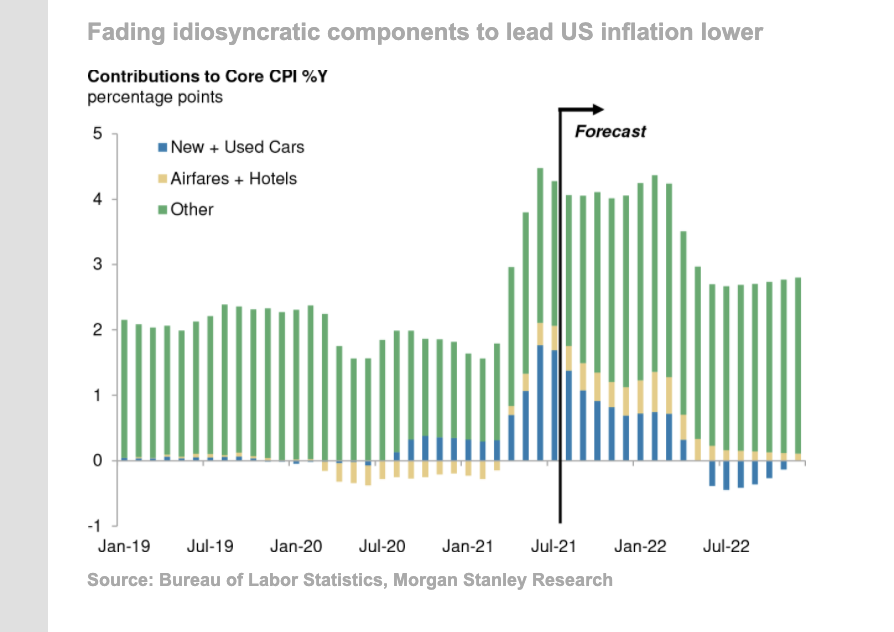

Morgan Stanley Ökonomen erwarten, dass der globale Inflationsschub im nächsten Jahr nachlässt. Das 3. Quartal 2021 markiert den Höhepunkt in den Industrieländern (DM), da die vorübergehenden Faktoren abklingen; eine ähnliche Dynamik spielt sich in den meisten Schwellenländern (EM) ab, Graph: Morgan Stanley, Aug 23, 2021

Zur Erinnerung: Die Zentralbanken streben keine Null-Inflation an, weil sie befürchten, dass dies Erwartungen über sinkende Preise wecken und eine Deflation auslösen könnte.

Es gibt viele ursprüngliche Ursachen für Depressionen und Deflation, aber sie folgen offenkundig der häufig wiederkehrenden Schuldenkrise im Kapitalismus. Siehe Hyman Minskys «Hypothese der finanziellen Instabilität».

Dass jetzt eine Fiskalpolitik à la Keynes zum Einsatz kommt, ist daher folgerichtig, da Investitionen im privaten Sektor fehlen, die notwendig sind, um Vollbeschäftigung zu fördern und Konsumausgaben zu stützen.

Das US-Team der Morgan Stanley sieht ein anhaltend starkes Nachfragewachstum, aber eine leichte Verlangsamung bei der Schaffung von Arbeitsplätzen im 4Q und darüber hinaus. Angesichts der Erwartung eines steigenden Arbeitskräfteangebots und nachlassender Angebotsbeschränkungen dürfte die Inflation nachlassen, Graph: Morgan Stanley, Aug 23, 2021

Die Regierungen werden also auf den Plan gerufen, die Verantwortung dafür zu übernehmen, das zu tun, was die unwilligen Unternehmen (netto-Sparer) nicht tun, nämlich Geld zu schaffen und es auszugeben.

Die Mainstream-Ökonomie befürchtet jedoch, dass genau dies letztendlich zu einer Inflation führen würde, wenn das Geldangebot die Kapazität der Realwirtschaft zur Produktion von Konsumgütern übersteigt.

Doch eine (zu) geringe Inflation ist ein Anzeichen dafür, dass die Wirtschaft nicht mit voller Kapazität arbeitet.

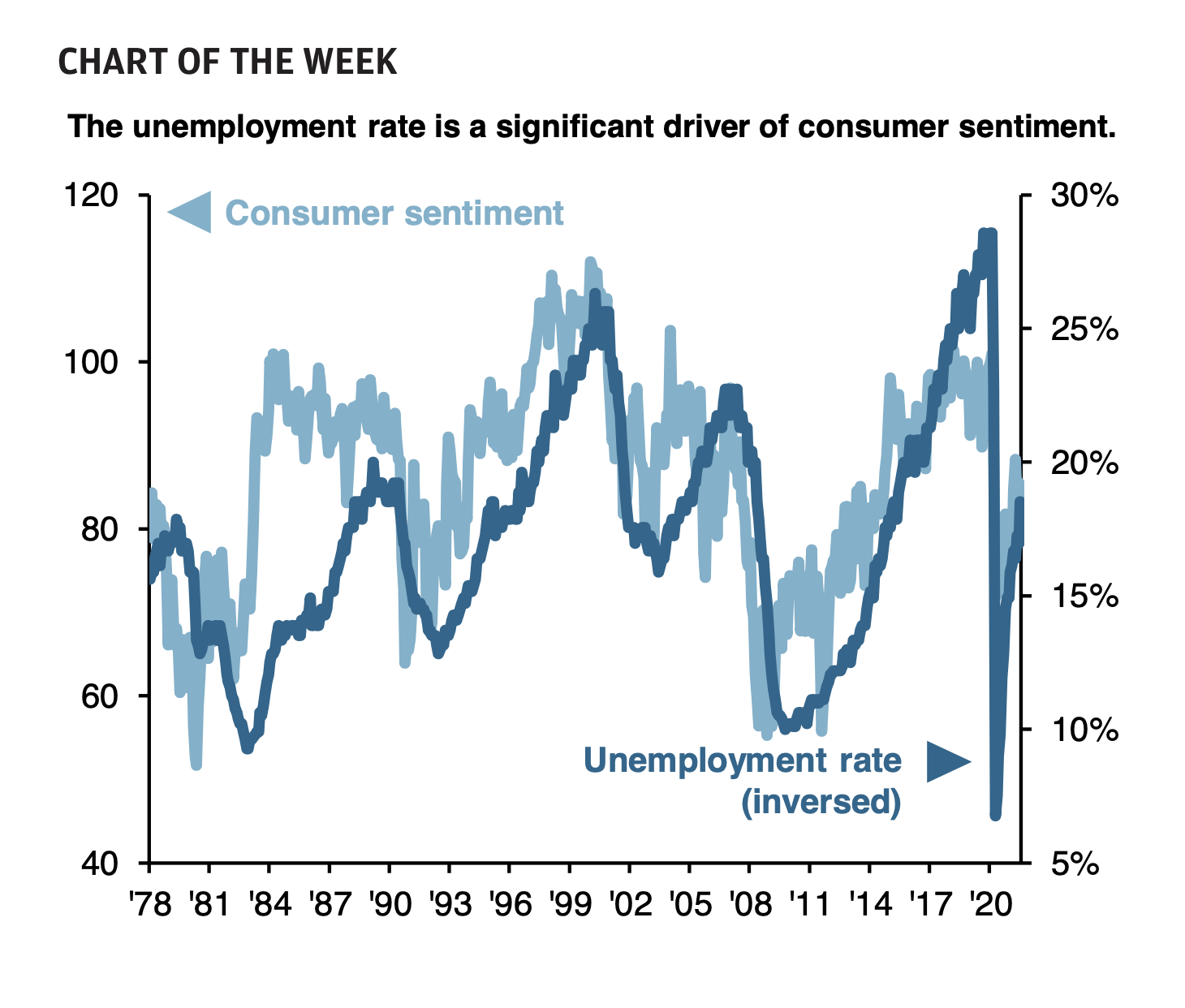

Laut der Umfrage der University of Michigan zur Verbraucherstimmung sind die Verbraucher so wenig zuversichtlich wie noch nie, nicht nur während der Pandemie, sondern auch in den letzten zehn Jahren, Graph: JPMorgan AM, Aug 23, 2021

Die QE-Politik kann dabei nicht viel Abhilfe schaffen.

Das bloße Pumpen von Geld in die Wirtschaft wird in der Volkswirtschaftslehre mit dem "an einer Schnur Schieben/Drücken" (pushing on a string) verglichen, was nicht unbedingt den Verbrauch und die Produktion anregt.

Daher freundet sich auch die EZB, wie viel früher die Fed, mit der keynesianischen Befürwortung der Finanzpolitik an.

Die moderne Geldpolitik versucht m.a.W., eine niedrige und stetige Inflationsrate von 2 % zu erreichen, um niedrige und fallende Preise und ein Abgleiten in die Deflation zu vermeiden.

Daher sind die Warnungen vor einer Überhitzung der Wirtschaft in diesem Umfeld der Märkte vollkommen fehlgeleitet.

Das Beschäftigungspotenzial in den USA (und sicherlich auch im Euroraum) ist viel höher als in den letzten Jahren. Es gibt eine große latente Erwerbsbevölkerung. Dies bedeutet, dass der Arbeitsmarkt viel lockerer (labor market slack, ***) ist, als herkömmliche Messungen der Arbeitslosigkeit vermuten lassen, wie Mike Conczal in einer aktuellen Studie von Roosevelt Institute bekräftigt.

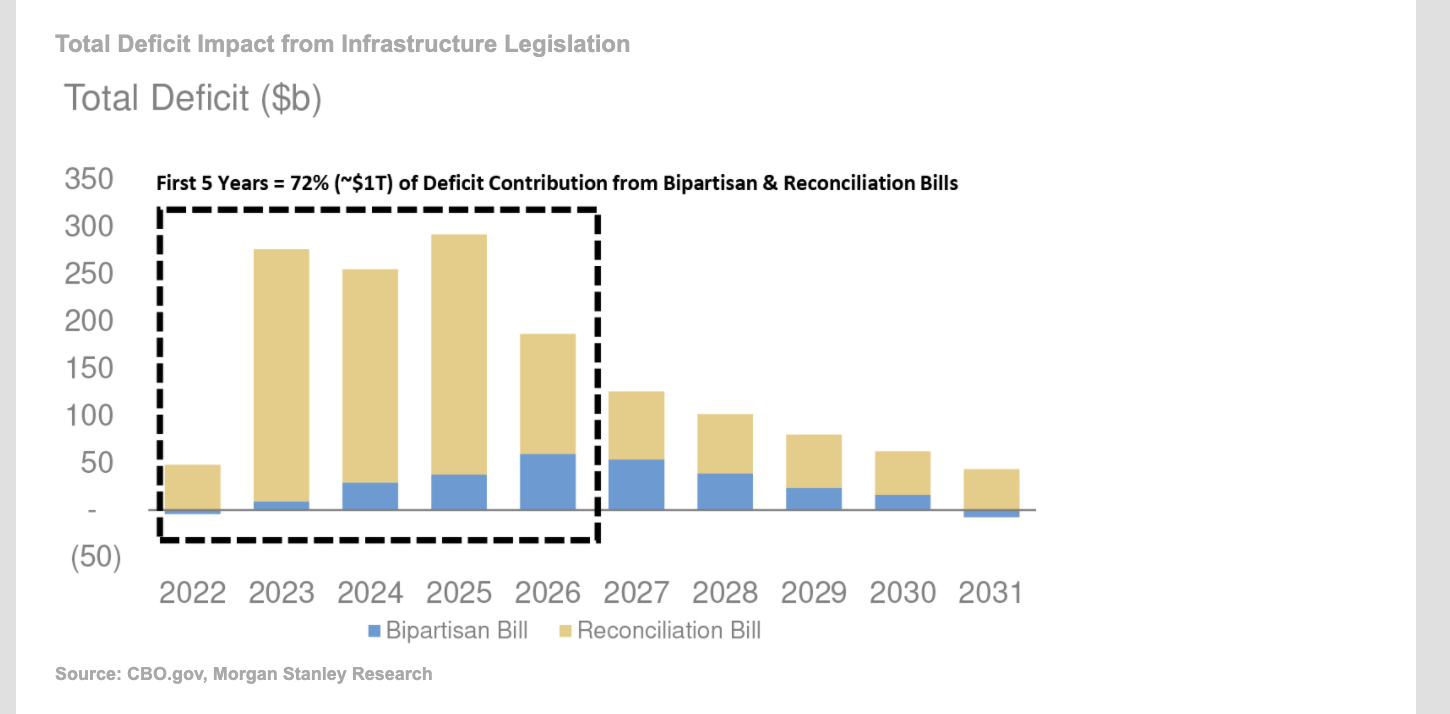

US-Haushaltsdefizit; Morgan Stanley passt seine Schätzungen für das Defizit-Wachstum auf ca. $1 Billion über 5 Jahre und ca. $1,5 Billionen über 10 Jahre an, wobei im ersten Jahr ein langsamer Anstieg zu verzeichnen ist, Graph: Morgan Stanley, Aug 23, 2021.

(*) "Fear of Unemployment":

Diese qualitativen Umfragedaten über die Erwartungen der Bürger in Bezug auf die Arbeitslosigkeit, die Wahrnehmung der Wirtschaftslage und die finanziellen Verhältnisse ihrer Haushalte korrelieren ziemlich stark miteinander und stimmen in der Regel auch mit den Einschätzungen der Arbeitgeber über die Beschäftigungsaussichten ihrer Arbeitnehmer in den kommenden Monaten (im verarbeitenden Gewerbe, im Baugewerbe, im Dienstleistungssektor und im Einzelhandel) überein.

(**) Arbeitslosigkeit und Verbraucherstimmung

Langfristig sind es i.d.R. nicht die Schocks, die die Stimmung der Verbraucher am stärksten beeinflussen, sondern vier grundlegende Faktoren - Arbeitslosigkeit, Immobilienpreise, Aktienkurse und Inflation. Von diesen Faktoren ist die Arbeitslosigkeit der einflussreichste: sie erklärt 55 % der Schwankungen der Verbraucherstimmung in den letzten 25 Jahren.

(***) Flaute auf dem Arbeitsmarkt ("slack in the labor market"):

Unter einem «slack» auf dem Arbeitsmarkt versteht man eine Arbeitslosenquote, die über ihrem längerfristigen Normalwert liegt.

Der «slack» auf dem Arbeitsmarkt entspricht der Differenz in Prozentpunkten zwischen der aktuellen Beschäftigungsquote und ihrem normalen Niveau.