Prominente Ökonomen haben in Grossbritannien neulich einen Brief an Tim Davie, dem Generaldirektor der BBC geschrieben und eingewandt, dass einige BBC-Berichte die finanziellen Sachzwänge in Bezug auf Ausgaben, denen die britische Regierung ausgesetzt ist, falsch dargestellt hätten. Die Beschwerde betrifft den unangemessenen Gebrauch von Analogien zwischen dem Staat und den privaten Haushalten: Die Kreditaufnahme des öffentlichen Sektors ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes «KI-Investitionen: Kein alles oder nichts»

investrends.ch writes Starke Zunahme von Selfmade-Milliardären

investrends.ch writes Italien steht bald wieder still

investrends.ch writes Salesforce hebt Prognose für 2026 leicht an

Prominente Ökonomen haben in Grossbritannien neulich einen Brief an Tim Davie, dem Generaldirektor der BBC geschrieben und eingewandt, dass einige BBC-Berichte die finanziellen Sachzwänge in Bezug auf Ausgaben, denen die britische Regierung ausgesetzt ist, falsch dargestellt hätten.

Die Beschwerde betrifft den unangemessenen Gebrauch von Analogien zwischen dem Staat und den privaten Haushalten:

Die Kreditaufnahme des öffentlichen Sektors werde mit der Kreditkarte einer Privatperson verglichen, eine Kreditkarte, deren Limit völlig überzogen und ausgepumpt ist.

Die Autoren des Briefes argumentieren, dass die Situation damit falsch dargestellt werde, und zwar mit einer Reihe von falschen Vorstellungen, die über die Makroökonomie und die öffentlichen Finanzen reproduziert würden.

Die Analogie „Kreditkarte“ ist niemals eine angemessene Metapher für die öffentlichen Finanzen, notieren die unterzeichnenden Wirtschaftsprofessoren, darunter Daniela Gabor, Stephany Griffith-Jones, Jonathan Portes, Robert Skidelsky, David Vines und Simon Wren-Lewis.

Die Überbelastung einer Kreditkarte würde nämlich bedeuten, dass die Regierung sich einer harten Grenze ihrer Kreditaufnahme nähere. Dies ist aber nicht der Fall.

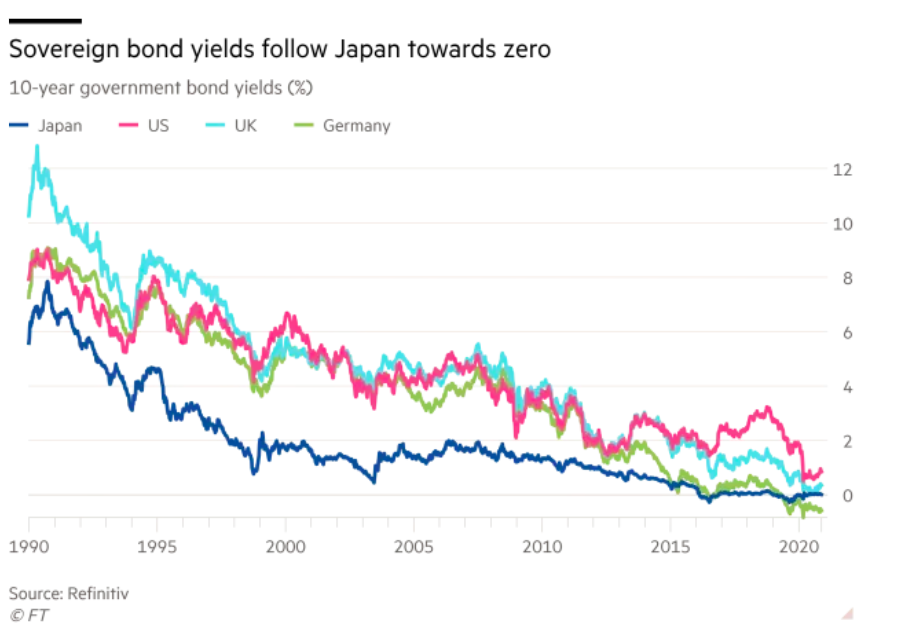

Die Renditen der 10-jährigen Staatsanleihen in den USA (0,88%), Grossbritannien (0,31%) , Japan (0,02%) und Deutschland (-0,57%), Graph: FT, Nov 26, 2020

Unter Ökonomen herrscht Einigkeit darüber, dass sich die Regierung zum jetzigen Zeitpunkt nicht auf die Reduzierung des Haushaltsdefizits konzentrieren sollte, sondern vielmehr auf die Bereitstellung der Ausgaben, die für eine Erholung von Covid-19 erforderlich sind.

Die Modellierung legt nahe, dass die Staatsverschuldung im Verhältnis zum BIP tatsächlich sinken könnte, wenn die Regierung ein großes Investitionspaket zur Förderung von Beschäftigung und Wachstum in Angriff nehmen würde, eine Position, die der des IWF in seiner Leitpublikation (S. 18-19) zu diesem Thema ähnlich ist.

Dies steht im Einklang mit der gängigen makroökonomischen Literatur, die die positiven Auswirkungen antizyklischer Staatsausgaben in Krisenzeiten betont, so die Unterzeichner des Briefes an die BBC weiter.

Was darüber hinaus, anzumerken ist, dass die Zinssätze auf absehbare Zeit wahrscheinlich niedrig bleiben werden; der Zinssatz für die 30-jährige britische Staatsanleihen beispielsweise beträgt derzeit 0,88%. Dies sind nicht die Anzeichen dafür, dass sich der Staat seinen „Kreditgrenzen“ nähert.

(Inflationserwartungen) 10y Breakeven Zinssätze, rot: USA, türkis: Germany and blau: Japan, Graph: FT Nov 26, 2020

Vielmehr signalisieren sie die hohe Nachfrage der Gläubiger für sichere Staatspapiere. Insbesondere die gesamtwirtschaftlich niedrigen Zinssätze deuten auf den Bedarf nach verstärkten Investitionen hin, die vom privaten Sektor nicht getätigt werden, halten die in Grossbritannien lehrenden Wirtschaftsprofessoren im Brief an den BBC-Direktor als Fazit fest.

Um es nicht zu vergessen: was Fiskal-Fundamentalisten wollen, ist „small government“, d.h. Abbau des Staates. Das Ziel der Austeritätspolitik (fiscal austerity) ist, die Grössenordnung des Staates zu verkleinern.

Die Regierung hat aber im Gegensatz zu einem privaten Haushalt eine Zentralbank, die die Kreditkosten unter Kontrolle halten kann. Die Bank of England (BoE) hat, wie andere Zentralbanken in ganz Europa, in diesem Jahr mehr als 80% aller von der britischen Regierung ausgegebenen Schuldverschreibungen gekauft.

Anstatt Ausgaben zu kürzen, sollte der Staat angesichts der historisch niedrigen Zinsen die Gelegenheit nutzen, mehr Kredit aufzunehmen, um die Erholung der Wirtschaft anzukurbeln.

Und im Gegensatz zu einem privaten Haushalt braucht sich die Regierung nicht um die Rückzahlung der Schulden zu kümmern, wenn die Zinsen steigen.

Wann werden die Zinsen wieder steigen?

Die Zinsen werden nur dann steigen, wenn das Wirtschaftswachstum zurückkehrt. Wenn dies der Fall ist, bedeutet dies höhere Einnahmen in den Staatskassen und, bei höherer Beschäftigung, bedeutet es weniger öffentliche Ausgaben für die automatischen Stabilisatoren.

Zu diesem Zeitpunkt sollten die Steuern erhöht werden, um sicherzustellen, dass Unternehmen und Reiche ihren gerechten Anteil zahlen, wie Daniela Gabor in einem lesenswerten Artikel bei The Guardian schreibt.

Aber damit sich das Wirtschaftswachstum wiedereinstellt, müssen die öffentlichen Investitionen wesentlich höher und besser geplant werden als das, was die Entscheidungsträger gegenwärtig planen.