Summary:

Die Rendite der US-Staatsanleihen mit 30 Jahren Laufzeit sank am Freitag auf ein Allzeit-Tief von 1,91%. Das geschah, bevor der Dow-Jones am Montag um mehr als 1‘000 Punkte nachgab. Panik oder nicht: Aber der Einsturz der Aktienkurse wird von den Händlern allgemein mit den durch das Coronavirus zu erwartenden Wachstumseinbussen begründet.Mit 1,81% befand sich die Rendite ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Rendite der US-Staatsanleihen mit 30 Jahren Laufzeit sank am Freitag auf ein Allzeit-Tief von 1,91%. Das geschah, bevor der Dow-Jones am Montag um mehr als 1‘000 Punkte nachgab. Panik oder nicht: Aber der Einsturz der Aktienkurse wird von den Händlern allgemein mit den durch das Coronavirus zu erwartenden Wachstumseinbussen begründet.Mit 1,81% befand sich die Rendite ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Die Rendite der US-Staatsanleihen mit 30 Jahren Laufzeit sank am Freitag auf ein Allzeit-Tief von 1,91%. Das geschah, bevor der Dow-Jones am Montag um mehr als 1‘000 Punkte nachgab.

Panik oder nicht: Aber der Einsturz der Aktienkurse wird von den Händlern allgemein mit den durch das Coronavirus zu erwartenden Wachstumseinbussen begründet.

Mit 1,81% befand sich die Rendite der 30-jährigen Staatsanleihe der Vereinigten Staaten am Dienstag auf einem neuem Rekordtief.

Eine Möglichkeit, diese Art von Kursbewegungen zu normieren, besteht darin, die Laufzeitprämie (term premium) zu beobachten, d.h. die zusätzliche Rendite, (über den realen Wachstums- und Inflationserwartungen) die die Anleger erhalten, wenn sie ein langfristiges Risiko eingehen.

Laut Morgan Stanley betrug die Laufzeitprämie (term premium) für die 10-jährigen UST-Bonds von 1960 bis 2009 durchschnittlich 1,6%, und wurde seither zusammengeschrumpft. Seit 2016 beträgt sie sogar negativ. Siehe die Abbildung.

10y UST Laufzeitprämie (term premium), Graph: Morgan Stanley, Febr 24, 2020

Ein negativer Wert für die Laufzeitprämie deutet i.d.R. auf einen limitierten Wertzuwachs bei langlaufenden Anleihen, bemerkt Morgan Stanley dazu.

Eine nominale Anleiherendite kann in drei Teile zerlegt werden: 1) der erwartete Verlauf der kurzfristigen Zinsen (risk-neutral rate), 2) ein Ausgleich für die erwartete Inflation und 3) ein Restbetrag (Laufzeitprämie), die bei lang-laufenden liquiden Anleihen hauptsächlich dem Durationsrisiko entspricht.

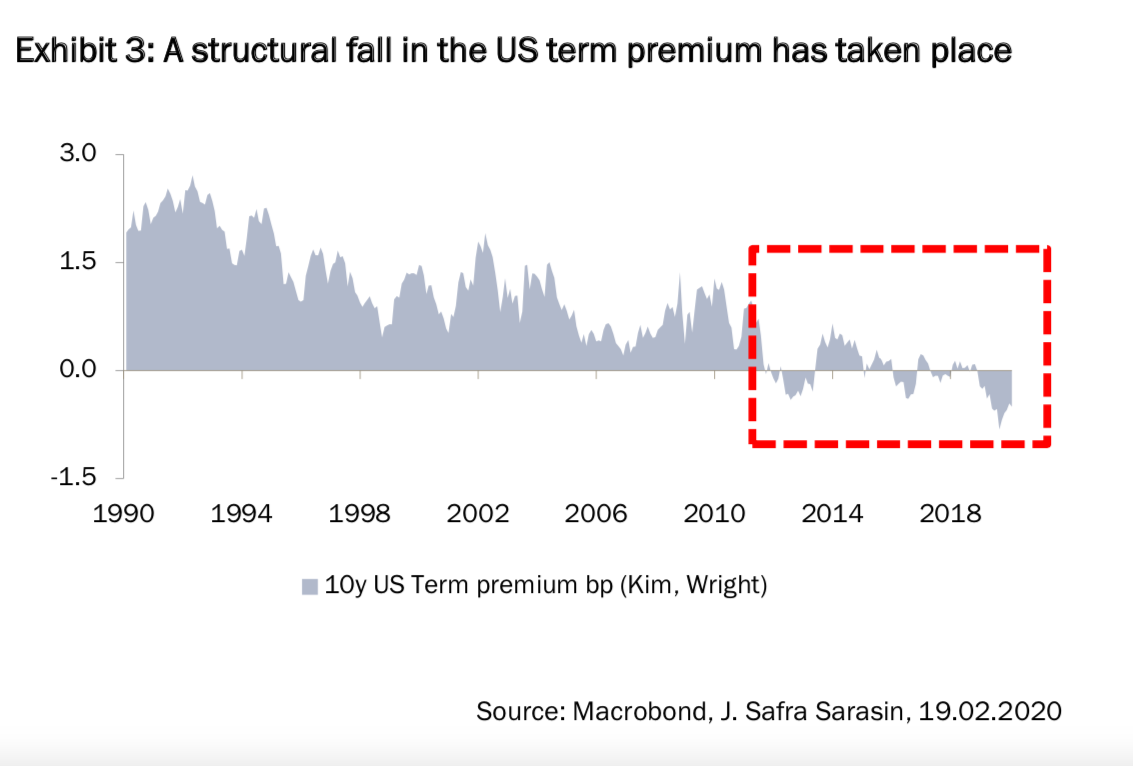

Wenn die Risikoprämie negativ wird, sind die Anleger bereit, negative Überschussrendite als Gegenleistung für den Schutz (am sicheren Hafen) und die Liquidität der betreffenden Wertschrift zu akzeptieren, schreibt J. Safra Sarasin Bank aus Zürich in einer neulich vorgelegten Analyse.

UST term premium für die Laufzeit von 10 Jahren, Graph: J Safra Sarasin, Febr 21, 2020

Zur Erinnerung: Die Laufzeitprämie fällt seit der GFC (Global Financial Crisis) in Folge der unkonventionellen Geldpolitik, die von den Zentralbanken der fortgeschrittenen Volkswirtschaften weltweit durchgeführt wird.

Die explizite Politik von Forward Guidance mindert dabei die Unsicherheit in Bezug auf die künftige Geldpolitik.

Der Ankauf von Anleihen im Rahmen der QE-Politik der Notenbanken verringert zudem das Angebot an Staatsanleihen. Und das bedeutet, dass die erhöhte Nachfrage nach längerfristigen Staatsanleihen dazu beiträgt, dass die Laufzeitprämien weiter sinken.

Darüber hinaus unterstreicht die verstärkte Regulierung am Finanzmarkt die Notwendigkeit für die Finanzinstitute, risikolose und liquide Mittel in den Bilanzen zu halten.

10y UST Rendite: 1,36%, Graph: FT, Febr 25 2020

Der Ausbruch des Coronavirus und die darauffolgende Flucht in Sicherheit sind nur das jüngste Beispiel für das allgemeine Unbehagen, wie J. Safra Sarasin weiter kommentiert, dass die Attraktivität langfristiger Staatsanleihen steigt.

Natürlich geht damit auch der wachsende Zweifel an der Wirksamkeit der Geldpolitik, die ja an der Null-Zins-Grenze („zero lower bound“) an Zugkraft verliert, einher.

Narayana Kocherlakota, der ehemalige Präsident der Minneapolis Fed, drängt in seiner Kolumne bei Bloomberg Opinion am Dienstag auf eine sofortige Senkung der Zinsen um mindestens 25 Basispunkten oder sogar um 50 Basispunkte.

Eine Verlangsamung der Weltwirtschaft, ausgelöst durch das Coronavirus, würde wahrscheinlich zu einem anhaltenden Aufwärtsdruck auf den US-Dollar führen, der die Inflation in den nächsten Jahren noch weiter unter das 2%-Ziel der Fed treiben würde.

Ein weitgehender Abschwung würde zu einem geringeren Beschäftigungswachstum in den USA führen, da amerikanische Unternehmen eine geringere Nachfrage nach ihren Waren und Dienstleistungen erleiden, so der nun an der University of Rochester lehrende Wirtschaftsprofessor als Fazit.

Was wir nicht vergessen dürfen, ist die Tatsache, dass China immer noch das Epizentrum der Pandemie ist und bleibt. Ein Grossteil der Produktion auf der ganzen Welt („supply chain“) hängt von chinesischen Komponenten ab.

Doch das hält Larry Kudlow, dem obersten Wirtschaftsberater des US-Präsidenten Donald Trump, nicht davon ab, Amerikaner aufzufordern, Aktien zu kaufen.

Es gibt gute Gründe, ernsthaft Schiss zu kriegen.