Summary:

Die Rendite der 10-jährigen Staatsanleihen Griechenlands ist am Mittwoch erstmals unter die Marke von 1% gefallen. Das markiert eine sensationelle Wende. Vor weniger als einem Jahrzehnt waren die Renditen aufgrund von Befürchtungen, dass das Land aus der Eurozone ausbrechen könnte, durch die Decke geschossen.Nun notieren sie weniger als 1 Prozent, obwohl gesagt werden muss, dass Griechenland ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Rendite der 10-jährigen Staatsanleihen Griechenlands ist am Mittwoch erstmals unter die Marke von 1% gefallen. Das markiert eine sensationelle Wende. Vor weniger als einem Jahrzehnt waren die Renditen aufgrund von Befürchtungen, dass das Land aus der Eurozone ausbrechen könnte, durch die Decke geschossen.Nun notieren sie weniger als 1 Prozent, obwohl gesagt werden muss, dass Griechenland ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Die Rendite der 10-jährigen Staatsanleihen Griechenlands ist am Mittwoch erstmals unter die Marke von 1% gefallen.

Das markiert eine sensationelle Wende. Vor weniger als einem Jahrzehnt waren die Renditen aufgrund von Befürchtungen, dass das Land aus der Eurozone ausbrechen könnte, durch die Decke geschossen.

Nun notieren sie weniger als 1 Prozent, obwohl gesagt werden muss, dass Griechenland sich durchwurschtelt wie die gesamte Eurozone.

Zur Erinnerung: Die Verschuldung des Staates im Verhältnis zum BIP (debt-to-GDP ratio) beläuft sich derzeit auf 185 Prozent.

Die hohe Nachfrage nach griechischen Staatspapieren hat aber trotz des gegenwärtigen „junk credit“ Ratings mehrere Gründe:

(1) Der allgemeine „Anlagenotstand“: Das heisst, dass es seit langer Zeit an Anleihen mangelt, die eine positive Rendite abwerfen.

(2) Die Erwartung, dass die EZB die Zinsen über einen längeren Zeitraum hinweg unter null hält.

(3) Ein Grossteil des Geldes, das Athen schuldet, lautet auf langfristige zinsgünstige Kredite der Gläubiger aus der Rettungsaktion (bail-out).

Die Rendite der griechischen Staatsanleihen mit 10 Jahren Laufzeit ist zum ersten Mal unter 1% gefallen, Graph: Bloomberg, Febr 12, 2020

(4) Die Jagd nach Renditen, aus Angst, etwas zu verpassen. Die Rating Agentur Fitch hat im vergangenen Monat das Kredit-Rating Griechenland auf „BB“ angehoben, zwei Stufen unter dem Investment-Grade (IG) Status.

Damit Athen sich für die Käufe im Rahmen der QE-Politik der EZB qualifiziert, müssen die Schuldtitel des Landes einen IG-Status aufweisen. Dann wären auch die aktiven Manager als „Index Tracker“ gezwungen, die Anleihen zu kaufen.

(5) Aufgrund der wirtschaftlichen Auswirkungen des Coronavirus kalkulieren die Märkte für das nächste Jahr keine Zinserhöhung mehr durch die EZB.

Interessant ist vor diesem Hintergrund, sich zu vergegenwärtigen, dass eine Regierung im Grunde genommen unbeschwert Schulden machen kann, um zu bezahlen, was sie will: zum Beispiel, einen Krieg zu führen, die Steuern für eine bevorzugte Gruppe von Menschen zu senken und die schweren Folgen einer Rezession zu mildern.

10y Greece Govt Bond Rendite, Graph: FT, Febr 12, 2020

Die Vereinigten Staaten haben tatsächlich Schulden ausgestellt, in Form von Staatsanleihen, um genau die genannten Dinge zu bezahlen.

Politiker sagen aber, dass öffentliche Schulden private Investitionen verdrängen (crowding out) würden, die nicht nachhaltig sind. Sonst würde das Land in Argentinien und/oder Griechenland verwandelt.

Doch unabhängig davon machen amerikanische Politiker immer mehr Schulden, siehe die jüngste Steuersenkung der Trump-Administration für die Reichen.

Befürworter der Modern Monetary Theory (MMT) argumentieren jedoch, dass es für einen souveränen Staat mit eigener Währung keine inakzeptable Staatsverschuldung gibt.

Das heisst, dass das Land nicht automatisch beginnen muss, zusammenzubrechen, wenn die Verschuldung 90% oder sogar 180% des BIP erreicht. Die Regierung kann Ausgaben genehmigen, unabhängig von den Einnahmen, die sie für die Realisierung von inländischen Programmen für notwendig hält.

Nachdem die schwedische Zentralbank (Riksbank) im Dezember 2019 die Ära „sub-zero policy“ beendet hat, gibt es nun nur vier Zentralbanken weltweit mit negativen Leitzinsen, Graph: Bloomberg, Febr 12, 2020

Ein Anhänger der neoklassischen Schule würde dies aber als ein Rezept für die Inflation ansehen. MMT hingegen argumentiert, dass die Inflation nur dann eintritt, wenn die Realwirtschaft (Anlagen, Maschinen, Arbeitnehmer) die Ausgaben der Regierung nicht absorbieren kann.

Das heisst, dass die Regierung so lange ausgeben kann, bis die Wirtschaft ausgelastet ist und alle Ressourcen optimal genutzt werden. Die Regierung soll daher die Steuern nur dann erhöhen, mit dem Ziel, die Inflation abzukühlen, wenn die Realwirtschaft diese Kapazität überschreitet.

Fazit: Die MMT ist einfach eine andere Sichtweise auf die Fiskalpolitik, wie FTAlphaville es formuliert, ohne dafür eine Lanze brechen zu wollen, die beschreibt, wie die tatsächlichen (real-world) Ausgabenbeschränkungen aussehen.

Und diese Notion reflektiert tatsächlich eng verwandt die Praxis, wie die politischen Entscheidungsträger in Washington in Sachen Ausgaben im Endergebnis handeln.

Aus diesem Grund geht es bei Argumenten zum ausgeglichenen Haushalt (balanced budget) nicht in erster Linie um Einschränkungen, sondern um Prioritäten.

Wichtige Projekte bekommen eine Zustimmung und unwichtige Programme müssen mit Steuern bezahlt werden. „Das können wir uns nicht leisten“ heisst eigentlich nur, dass „wir nicht denken, dass es wichtig ist“.

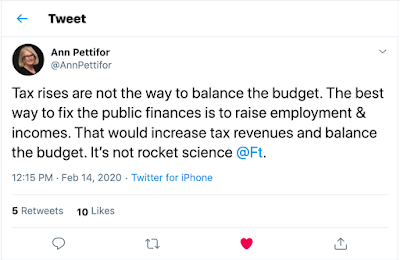

Update:

--> Update:

Steuererhöhungen sind nicht das Mittel, um den Haushalt auszugleichen. Der beste Weg, um die öffentlichen Finanzen in Ordnung zu bringen, ist die Erhöhung der Beschäftigung und Einkommen. Das würde die Steuereinnahmen erhöhen und das Budget ausgleichen. Das ist keine schwarze Kunst.

Ann Pettifor auf Twitter, Febr 14, 2020