Summary:

Die Gefahr einer raschen Ausbreitung der Lungenkrankheit, die durch das Coronavirus aus Wuhan in China ausgelöst wird, beunruhigt die Investoren.In erster Linie sind Fluggesellschaften und die Tourismusbranche betroffen. Die Aktienkurse purzeln ab. Der Ölpreis fällt und die Anleger suchen im Anleihemarkt Zuflucht.Der globale Ansturm auf sichere Vermögenswerte (safer assets) hat inzwischen zu einem enormen Anstieg ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Gefahr einer raschen Ausbreitung der Lungenkrankheit, die durch das Coronavirus aus Wuhan in China ausgelöst wird, beunruhigt die Investoren.In erster Linie sind Fluggesellschaften und die Tourismusbranche betroffen. Die Aktienkurse purzeln ab. Der Ölpreis fällt und die Anleger suchen im Anleihemarkt Zuflucht.Der globale Ansturm auf sichere Vermögenswerte (safer assets) hat inzwischen zu einem enormen Anstieg ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Die Gefahr einer raschen Ausbreitung der Lungenkrankheit, die durch das Coronavirus aus Wuhan in China ausgelöst wird, beunruhigt die Investoren.

In erster Linie sind Fluggesellschaften und die Tourismusbranche betroffen. Die Aktienkurse purzeln ab. Der Ölpreis fällt und die Anleger suchen im Anleihemarkt Zuflucht.

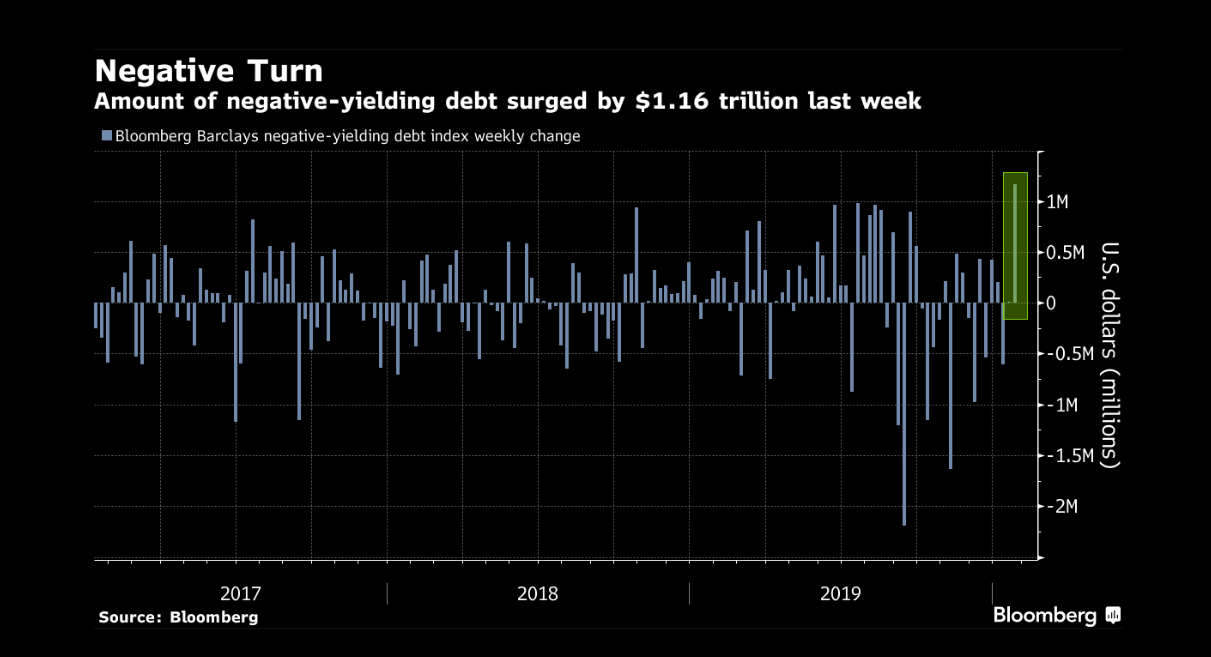

Der globale Ansturm auf sichere Vermögenswerte (safer assets) hat inzwischen zu einem enormen Anstieg des weltweiten Bestandes an Anleihen mit Negativ-Renditen geführt.

Der Rückgang des Wertes der Anleihen, die mit Negativ-Rendite gehandelt werden, ist damit gestoppt worden. Der Wertpapierpool mit Renditen unter null stieg laut Bloomberg um 1‘160 Mrd. USD an. Dies war der grösste wöchentliche Anstieg seit mindestens 2016.

Der gesamte Betrag verbucht nun mit 12‘400 Mrd. USD den höchsten Stand seit zwei Monaten.

Der Wert der Anleihen, die mit einer Negativ-Rendite gehandelt werden, ist wieder angeschwollen, Graph: Bloomberg, Jan 27, 2020

Die Unsicherheit der Investoren ist verständlich, zumal es nicht einmal gegen die gewöhnliche Grippe ein wirksames Medikament gibt. Wie soll man das Coronavirus behandeln?

Die geldpolitischen Entscheidungsträger haben den Märkten in den vergangenen Monaten wiederholt zugesichert, dass das „easy money“ weiter fliessen wird.

Und die neue EZB-Präsidentin Christine Lagarde hat gesagt, dass die europäische Geldpolitik „äusserst akkommodierend“ bleiben müsse, da die Inflation nur schwerlich über 1% klettert.

Im Grunde genommen droht damit eine erneute Debatte über das Phänomen von Anleihen, wo die Investoren mit „buy-and-hold“ garantiert Verluste verbuchen würden.

Warum kaufen sie sie aber trotzdem weiter?

Das nominale Lohnwachstum blieb in den USA weiter hinter dem Zielwert während der Erholung der Wirtschaft, Graph: EPI, Economic Policy Institute, Jan 10, 2020

Nur eine angemessene Lohnpolitik (Zielinflationsrate der Zentralbank + Produktivität) könnte dazu beitragen, dass die deflationäre Entwicklung vermieden wird und eine Rückkehr zur Normalität in den Anleihemärkten stattfindet.

Wenn aber die herrschende neoklassische Lehre sich trotz der Evidenz weigert, einzusehen, dass es zwischen Inflation und Lohnstückkosten einen engen Zusammenhang gibt, ist es nicht verwunderlich, dass die Inflation nicht ansteigt und deflationäre Tendenzen latent anhalten, und die Wahrnehmung der sicheren Staatsanleihen, die mit Negativ-Rendite gehandelt werden, schwer verdaulich bleibt, und das ganze Geschehen deshalb als „rätselhaft“ und/oder „künstlich niedrige Zinsen“ bezeichnet wird.