Summary:

In Sachen Investitionsprojekte übertrifft Grossbritannien die wichtigsten Mitgliedsländer der EU. London versucht irgendwie, die Vernachlässigung der vergangenen Jahre wettzumachen.Die öffentlichen Investitionen für die Infrastruktur machten im Jahr 2017 2,3% der gesamten Ausgaben der öffentlichen Hand aus. Und damit liegen sie höher als die vergleichbaren Investitionen in Deutschland, Frankreich und Italien, wie ONS (Office for National ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

In Sachen Investitionsprojekte übertrifft Grossbritannien die wichtigsten Mitgliedsländer der EU. London versucht irgendwie, die Vernachlässigung der vergangenen Jahre wettzumachen.Die öffentlichen Investitionen für die Infrastruktur machten im Jahr 2017 2,3% der gesamten Ausgaben der öffentlichen Hand aus. Und damit liegen sie höher als die vergleichbaren Investitionen in Deutschland, Frankreich und Italien, wie ONS (Office for National ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

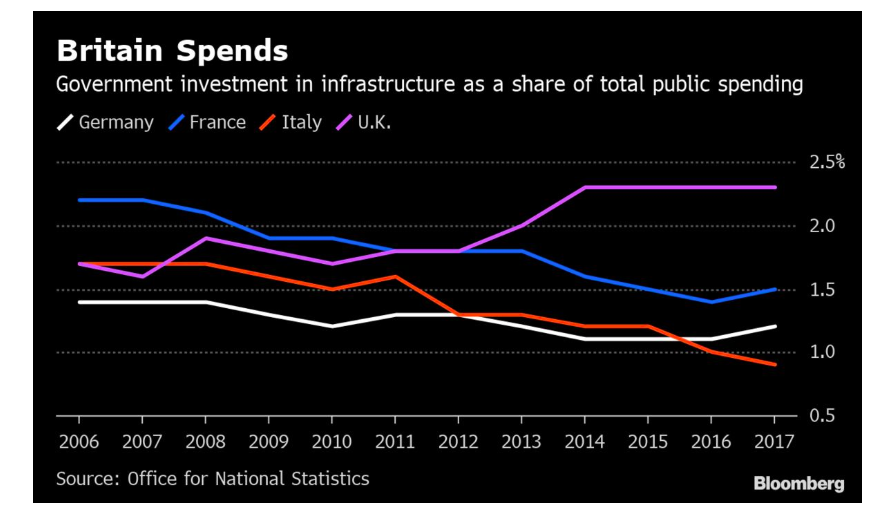

In Sachen Investitionsprojekte übertrifft Grossbritannien die wichtigsten Mitgliedsländer der EU. London versucht irgendwie, die Vernachlässigung der vergangenen Jahre wettzumachen.

Die öffentlichen Investitionen für die Infrastruktur machten im Jahr 2017 2,3% der gesamten Ausgaben der öffentlichen Hand aus. Und damit liegen sie höher als die vergleichbaren Investitionen in Deutschland, Frankreich und Italien, wie ONS (Office for National Statistics) am Freitag gemeldet hat.

Nach Jahren der Unterinvestitionen spielt Grossbritannien offensichtlich immer noch Aufholjagd. Der Anteil der Infrastruktur am BIP Grossbritanniens ist nämlich nach wie vor geringer als in Frankreich und Italien.

Laut ONS sind die staatlichen Investitionen in die Infrastruktur in Grossbritannien zwischen 2013 und 2017 um 6,1% gestiegen, damit schneller als in Deutschland. In Frankreich, Italien und den Niederlanden sind die Ausgaben sogar zurückgegangen.

Öffentliche Ausgaben in die Infrastruktur, Graph: Bloomberg, May 4, 2019

Dass Deutschland in diesem Vergleich so schwach abschneidet, deutet auf Unzulänglichkeiten hin, vor allem, wenn man an die „Investitionsförderung“ durch Steuersenkungen denkt.

Die Unternehmenssteuer in Deutschland wurde zu Anfang der nuller-Jahre glatt halbiert. Die unternehmerische Investitionstätigkeit wurde damit nicht angekurbelt, wie Heiner Flassbeck und Paul Steinhardt in ihrem gemeinsam vorgelegten, unbedingt lesenswerten Buch („Gescheiterte Globalisierung“) Buch hervorheben.

Nicht vergessen werden sollte, dass auch der niedrige Erdölpreis und die tiefen Zinsen zu günstigen Finanzierungsbedingungen für Unternehmen beitragen.

Doch dass die Nachfrage im Inland extrem schwach ist, wird von den meisten Mainstream-Ökonomen kaum erwähnt. Sie reden stattdessen von einem „Rätsel“.

Es kommt nicht in den Sinn der Anhänger der neoklassischen Schule, nachzuvollziehen, dass diejenigen, die die Produkte, die Investitionen im Allgemeinen hervorbringen, kaufen würden, unter niedrigen Lohnzuwächsen leiden.

Der zentrale Aspekt, dass die niedrigen Löhne dafür verantwortlich sind, dass die Investitionen so schwach ausfallen, wird nicht wahrgenommen. Warum?

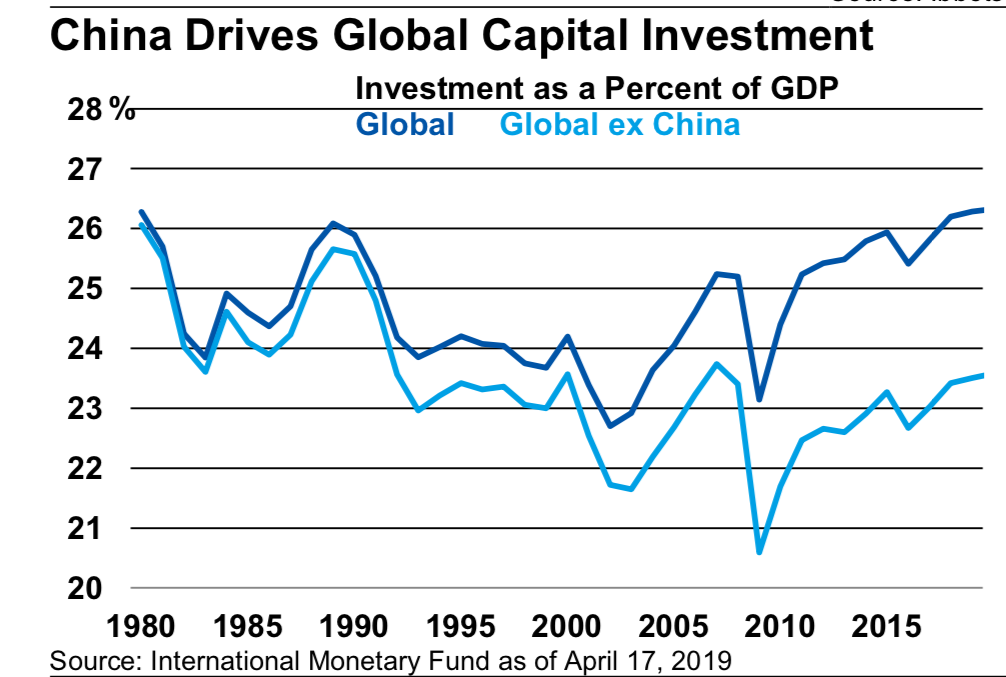

Kapitalanlagen (global), Graph: Morgan Stanley, May 3, 2019

China treibt Kapitalanlage weltweit. Ohne China beläuft sich der entsprechende Anteil auf 22% des BIP.

Investitionsschwäche zieht Produktivitätsschwäche mit sich. Steigende Reallöhne würden signalisieren, dass die privaten Haushalte davon ausgehen könnten, dass sie am BIP, das sie mit erwirtschaften, teilnehmen könnten.

Der Einsatz der expansiven Fiskalpolitik ist daher legitimiert, wenn damit das allgemeine Gemeinwohl verbessert werden kann. Fiscal Austerity bedeutet u.a. Personalabbau im öffentlichen Dienst.

Es ist unredlich, zu sagen, „wir haben in Sachen Fiskalpolitik keinen Spielraum, da wir „Schuldenbremse haben“. Die Schuldenbremse wurde ja eingeführt, um den fiskalischen Spielraum einzuschränken. Schuldenbremse bremst Investitionen.

PS: Investitionen der Unternehmen sollte man durch grosszügige Abschreibungsregeln fördern, d.h. diejenigen privilegieren, die investieren, statt wie derzeit alle Unternehmen pauschal zu privilegieren, halten die Autoren des oben zitierten Buches u.a. als Fazit fest.