Summary:

Das ist eine bemerkenswerte Abbildung, die den Verlauf der Inflationserwartungen auf beiden Seiten des Atlantiks zeigt.Gemessen an 5y5y Inflation Swap Forward Rates fallen die Inflationserwartungen sowohl in den USA als auch im Euroland.Vor diesem Hintergrund ist es nicht erstaunlich, dass die EZB am Donnerstag erklärt hat, die Leitzinsen im Euroraum noch bis mindestens zum Ende ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das ist eine bemerkenswerte Abbildung, die den Verlauf der Inflationserwartungen auf beiden Seiten des Atlantiks zeigt.Gemessen an 5y5y Inflation Swap Forward Rates fallen die Inflationserwartungen sowohl in den USA als auch im Euroland.Vor diesem Hintergrund ist es nicht erstaunlich, dass die EZB am Donnerstag erklärt hat, die Leitzinsen im Euroraum noch bis mindestens zum Ende ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

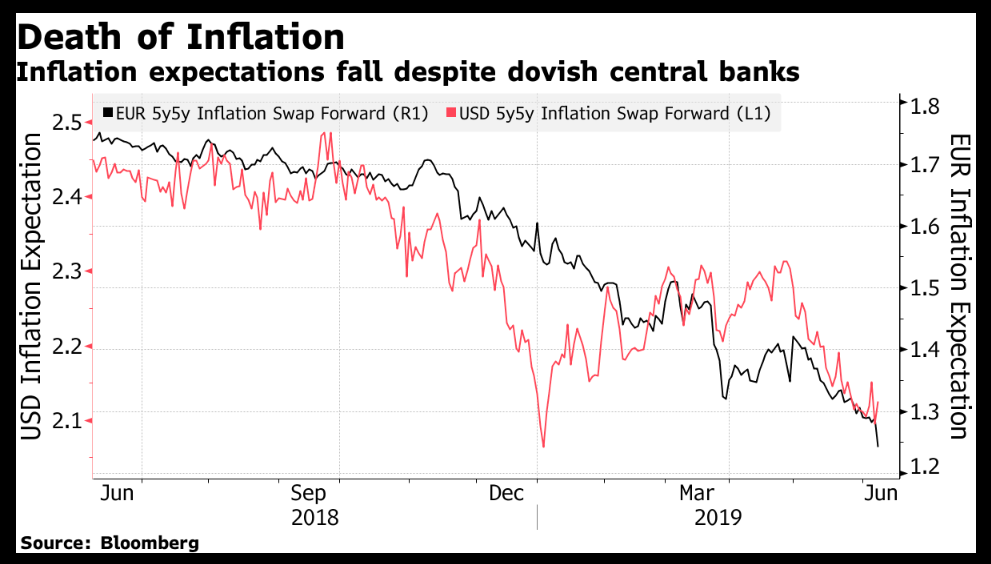

Das ist eine bemerkenswerte Abbildung, die den Verlauf der Inflationserwartungen auf beiden Seiten des Atlantiks zeigt.

Gemessen an 5y5y Inflation Swap Forward Rates fallen die Inflationserwartungen sowohl in den USA als auch im Euroland.

Vor diesem Hintergrund ist es nicht erstaunlich, dass die EZB am Donnerstag erklärt hat, die Leitzinsen im Euroraum noch bis mindestens zum Ende des ersten Halbjahres 2020 nicht antasten zu wollen.

Damit hat EZB-Präsident Mario Draghi den Zinsausblick (forward guidance) zeitlich weiter nach hinten verschoben. Der Schlüsselsatz zur Versorgung der Banken mit Liquidität liegt seit März 2012 auf 0.0%.

Das geldpolitische Ziel der EZB ist, mit der Neuauflage der langfristigen Kredite (genannt „TLTRO III“) an die Banken, die Kreditvergabe im Euroraum zu fördern.

Inflationserwartungen in den USA und im Euroraum, gemessen an 5y5y Inflation Swap Forward Rates, rechte Skala: EUR, und linke Skale: USD, Graph: Bloomberg, June 7, 2019

Das bedeutet, dass mehr Schulden im Euroraum notwendig sind, nicht weniger, um die gesamtwirtschaftliche Nachfrage anzukurbeln.

Zur Erinnerung: Die Welt hat (netto) keine Verschuldung. Für jede Verbindlichkeit (liability) gibt es einen Vermögenswert (asset). Es kann nicht sein, dass alle Bürger der Welt gleichzeitig über ihre Verhältnisse leben.

Inflationserwartungen im Euroraum, gemessen an 5y5y Inflation Swap Forward Rates, Graph: Bloomberg, June 6, 2019

Aus makroökonomischen Gründen erreichen Marktprozesse möglicherweise nicht das allgemeine Gleichgewicht.

In Krisenzeiten werden Waren nicht mehr verkauft, Arbeitskräfte werden arbeitslos und finanzielle Vermögenswerte werden unverkäuflich.

In einem schwer angeschlagenen Umfeld der Wirtschaft kommt es daher nicht auf das Haushaltsdefizit an, sondern auf den Überschuss an ungenutzten Produktionskapazitäten.

Märkte können angemessen nur dann funktionieren, wenn der Staat so agiert, dass Vollbeschäftigung und Wirtschaftswachstum aufrechterhalten werden.

Die Rendite der US-Treasury Bonds ist am Freitag auf 2,05% gesunken, den niedrigsten Stand seit Sept 2017. Die Händler erwarten bis Ende 2019 eine geldpolitische Lockerung um rund 70 Basispunkte, was bedeuten würde, dass möglicherweise 3 der 4 Zinserhöhungen des letzten Jahres rückgängig gemacht würden, Graph: Bloomberg, June 07, 2019

Wenn das Geld knapp ist, ist es die natürliche Reaktion eines privaten Haushaltes, den Gürtel enger zu schnallen und auf unnötige Ausgaben zu verzichten, während er versucht, so viel Arbeit wie möglich zu bewerkstelligen, um zusätzliches Einkommen zu erzielen.

Dies ist für einen privaten Haushalt möglich, für ein ganzes Land jedoch nicht. Da das, was hergestellt wird, konsumiert oder investiert werden muss, können wir kein zusätzliches Einkommen erzielen, indem wir mehr produzieren und gleichzeitig weniger verbrauchen und investieren, wie John Quiggin in seinem neuen Buch unterstreicht.