Summary:

Es gibt mehrere Gründe für die niedrigen Renditen, schreibt die Bank Safra Sarasin im am Freitag veröffentlichtem Cross-Asset Weekly.Verschiedene EZB-Massnahmen wie Negativzinsen, das Programm zum Ankauf von Vermögenswerten und die explizite Prognose für die Forward Rate (forward guidance) haben die Anleiherenditen auf ein Niveau gedrückt, das deutlich darunter liegt, was normalerweise mit den in den ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es gibt mehrere Gründe für die niedrigen Renditen, schreibt die Bank Safra Sarasin im am Freitag veröffentlichtem Cross-Asset Weekly.Verschiedene EZB-Massnahmen wie Negativzinsen, das Programm zum Ankauf von Vermögenswerten und die explizite Prognose für die Forward Rate (forward guidance) haben die Anleiherenditen auf ein Niveau gedrückt, das deutlich darunter liegt, was normalerweise mit den in den ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Es gibt mehrere Gründe für die niedrigen Renditen, schreibt die Bank Safra Sarasin im am Freitag veröffentlichtem Cross-Asset Weekly.

Verschiedene EZB-Massnahmen wie Negativzinsen, das Programm zum Ankauf von Vermögenswerten und die explizite Prognose für die Forward Rate (forward guidance) haben die Anleiherenditen auf ein Niveau gedrückt, das deutlich darunter liegt, was normalerweise mit den in den letzten Jahren beobachteten wirtschaftlichen Zahlen im Einklang stünde.

Richtig?

Nein. Die aufgezählten Massnahmen wurden von der EZB erst getroffen, nachdem die Zinsen an der Nullzins-Grenze aufgeprallt sind. Das heisst, dass sie nicht die Ursache für die Niedrigzinsen sind, sondern die Folge.

Denn die EZB will mit all den genannten Instrumenten (im Rahmen ihrer unkonventionellen Geldpolitik) die Marktteilnehmer animieren, Kredit aufzunehmen, m.a.W. sich zu verschulden, um die Nachfrage anzukurbeln.

Warum reden wir dabei von „unkonventionellen Massnahmen“? Weil die nominalen Zinsen nahe Null-Grenze liegen und die herkömmliche Geldpolitik dann an Zugkraft verliert.

Da der Einsatz der Fiskalpolitik Euro-Raum ein Tabu ist, versucht die EZB auf sich allein gestellt, völlig verzweifelt, der konjunkturellen Entwicklung Rechnung zu tragen.

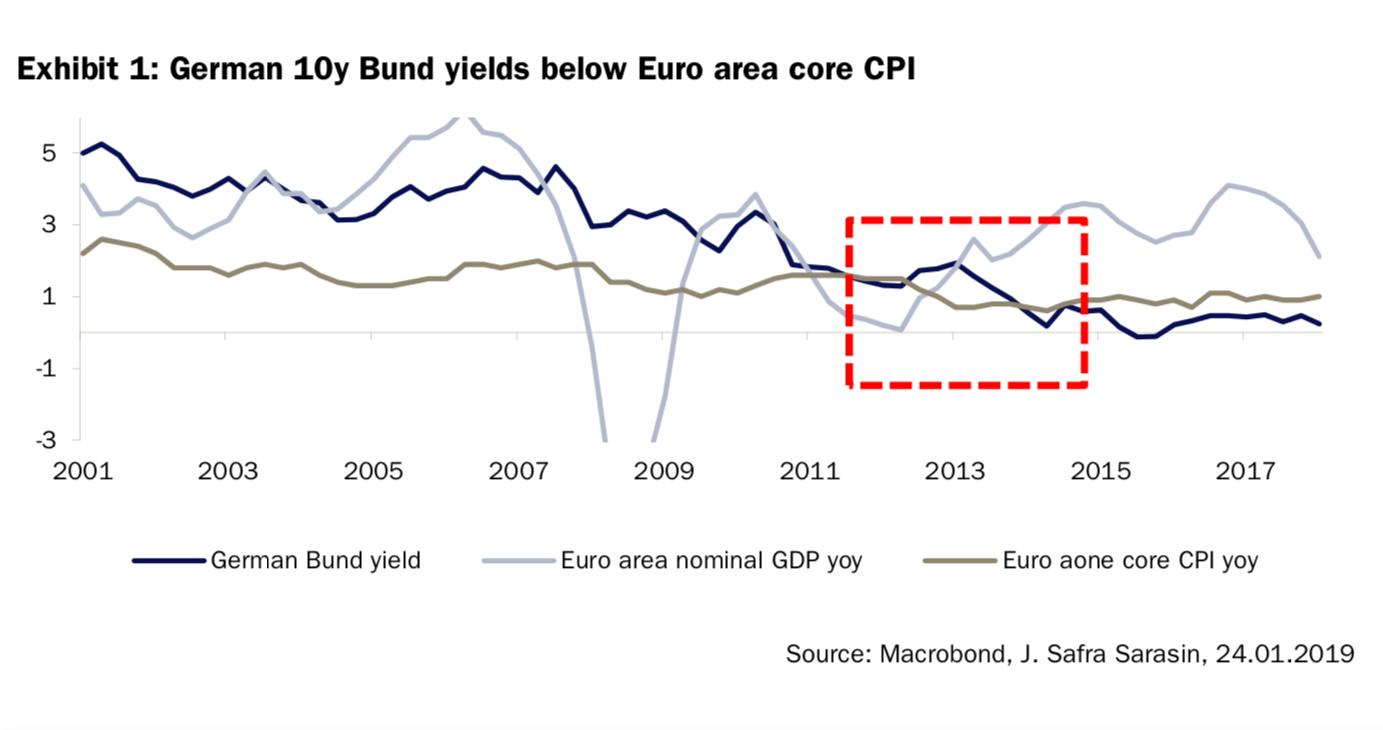

In den letzten vier Jahren notierten die Renditen deutscher Bundesanleihen in einem relativ engen Bereich im Durchschnitt bei 0,37%, Graph: Bank Safra Sarasin, Jan 25, 2019

Das ist in der Tat eine delikate Situation.

Denn, während die europäischen Entscheidungsträger am von dem Stabilitäts- und Wachstumspakt vorgegebenen Sparkurs (fiscal austerity) mit willkürlich (*) festgelegten Zielgrössen festhalten, fordert Mario Draghi, EZB-Präsident, Unternehmen auf, Ersparnisse aufzunehmen und zu investieren.

Um es noch einmal zu unterstreichen: Die EZB sieht in Kreditaufnahme (d.h. Verschuldung) den einzigen Ausweg aus der Krise. Mehr Schulden sind also gefordert, nicht weniger. Es wird nämlich derzeit zu viel gespart, was auf Investitionstätigkeit lastet. Siehe die sektoralen Finanzierungssalden.

Wie es aber im zitierten Weekly-Bulletin richtig beschrieben wird, will die EZB anhand von Forward Guidance die Investoren anregen, ein grösseres Durationsrisiko einzugehen.

Kurzum: Die Aufrechterhaltung der „Fiskaldisziplin“ à la „fiscal compact“ (mit einem ausgeglichenen Haushalt und Limits auf Schulden) ist für die Niedrigzinsen im Euroraum verantwortlich. Es ist m.a.W. die Wirtschaftspolitik der EU, nicht die EZB, die für die anhaltend Niedrigzinsen massgebend ist.

Deutschland, Niederland und Finnland bauen Schulden trotz der historisch niedrigen Zinsen ab, Graph: Bank Safra Sarasin, Jan 2019

Aber warum? Einige EUR-Länder wollen offenbar weiterhin über die externe Nachfrage statt über die Inlandsnachfrage wachsen, indem sie Überschüsse in der Leistungsbilanz aufstocken. Das ist ja wiederum nur möglich, wenn der Sektor „Ausland“ sich verschuldet.

Wichtig ist in diesem Zusammenhang, nicht zu vergessen, dass der Faktor Arbeit immer stärker belastet wird, während der Faktor Kapital weiter entlastet wird. Es ist aber offensichtlich, dass die Unterdrückung der Löhne, um höhere Gewinne zu erzielen, selbstzerstörerisch ist.

Es ist bekannt, dass die Löhne betriebswirtschaftlich immer als Kosten betrachtet werden, die gesenkt werden müssen. Volkswirtschaftlich gesehen sind aber die Löhne von grosser Bedeutung für die gesunde Entwicklung der Binnennachfrage.

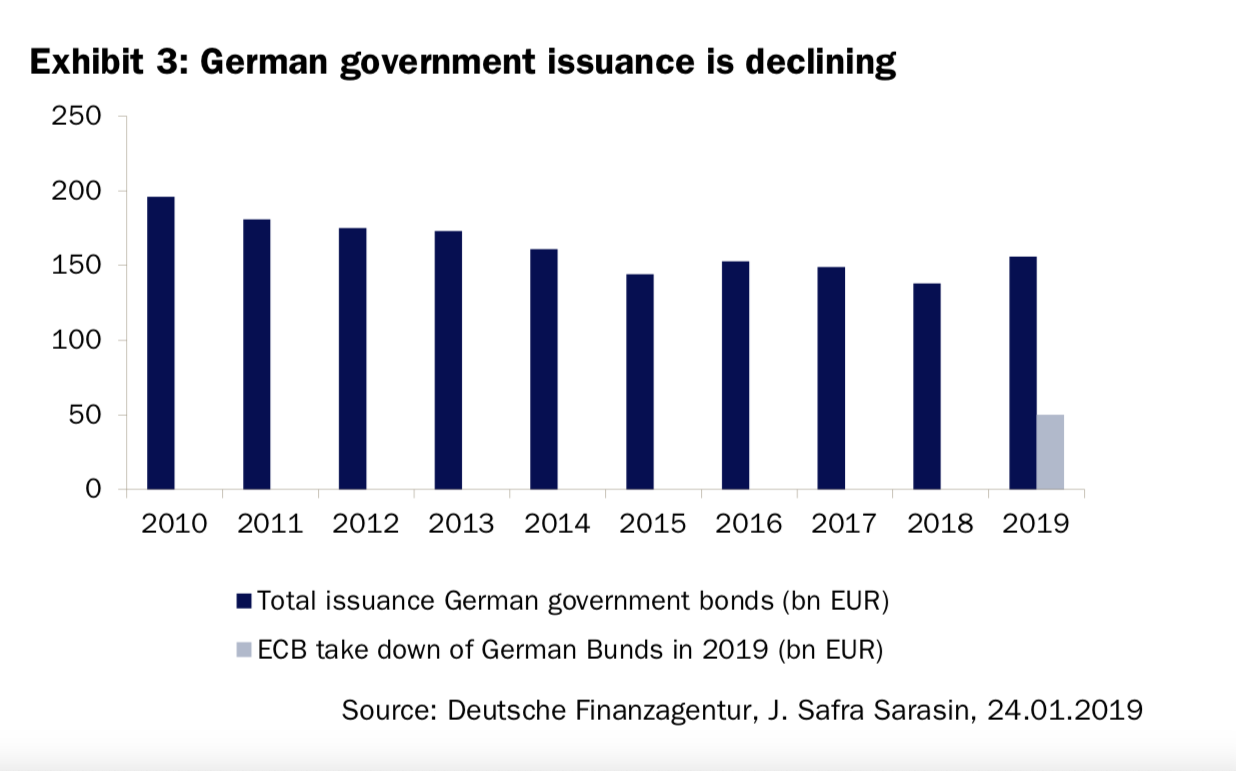

Deutschland gibt 2019 weniger Staatspapiere aus, Graph: Bank Safra Sarasin, Jan 2019

PS: Es ist wichtig, vor Augen zu halten, dass eine dauerhafte Sparpolitik mit „beggar-thy-neighbour“ (Lohn-Zurückhaltung) eine deflationäre Tendenz erzeugt.

Auf der Mikro-Ebene mag das einzelne Unternehmen von Lohnsenkungen profitieren. Aber auf der Makro-Ebene ergeben sich daraus verheerende Folgewirkungen.

Der zunehmende Anteil des Niedriglohnsektors an der gesamten Bevölkerung spricht Bände. Schränken die Verbraucher ihre Ausgaben ein, sehen sich die Unternehmen Umsatzeinbussen gegenüber. Es wird folglich mit Lauf der Zeit weniger investiert. Und auch die Beschäftigung wird davon nachteilig betroffen. Stichwort: Unterbeschäftigung.

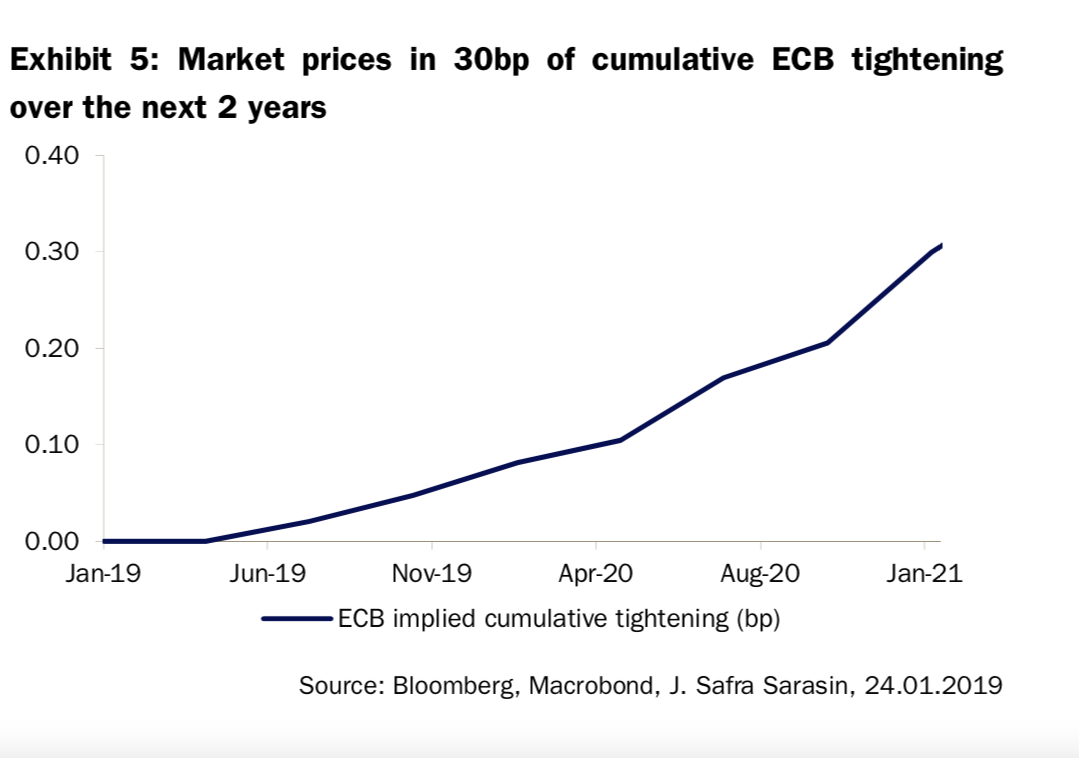

Marktteilnehmer erwarten einen Zinsanstieg von kumuliert 30 Basispunkten in den nächsten 24 Monaten im Euroraum, Graph: Bank Safra Sarasin, Zürich, Jan 26, 2019

(*) EU-Mitgliedsstaaten sind angehalten, ihre Haushaltsdefizite und Verschuldungen zu begrenzen. Die Höhe ihres jährlichen Haushaltsdefizits darf 3% ihres BIP nicht übersteigen. Und der Stand ihrer öffentlichen Verschuldung muss auf 60% ihres BIP begrenzt werden.