Summary:

Es sei nämlich interessant, gerade, wo die EZB und Brüssel die deutsche Bundesregierung auffordern, Ausgaben zu erhöhen, plane Berlin, den Haushalt zu kürzen (um 3 Mrd. EUR). Ist es etwa wegen Haushaltsdefizite?Das ist die Frage, die Matt Miller, Bloomberg Reporter an Marcel Fratzscher in einem TV-Gespräch stellt. Fratzscher, DIW-Präsident sagt, die deutschen Einnahmen seien rückgängig, weniger ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Es sei nämlich interessant, gerade, wo die EZB und Brüssel die deutsche Bundesregierung auffordern, Ausgaben zu erhöhen, plane Berlin, den Haushalt zu kürzen (um 3 Mrd. EUR). Ist es etwa wegen Haushaltsdefizite?Das ist die Frage, die Matt Miller, Bloomberg Reporter an Marcel Fratzscher in einem TV-Gespräch stellt. Fratzscher, DIW-Präsident sagt, die deutschen Einnahmen seien rückgängig, weniger ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Es sei nämlich interessant, gerade, wo die EZB und Brüssel die deutsche Bundesregierung auffordern, Ausgaben zu erhöhen, plane Berlin, den Haushalt zu kürzen (um 3 Mrd. EUR). Ist es etwa wegen Haushaltsdefizite?

Das ist die Frage, die Matt Miller, Bloomberg Reporter an Marcel Fratzscher in einem TV-Gespräch stellt.

Fratzscher, DIW-Präsident sagt, die deutschen Einnahmen seien rückgängig, weniger als geplant. Die deutsche Wirtschaft wachse langsam und sei globalen Unsicherheiten ausgesetzt, so die Begründung.

Es gibt aber kein Haushaltsdefizit, hackt Miller nach. Im Gegenteil, Deutschland habe einen gigantischen Haushaltsüberschuss, so die Betonung.

Dann sagt Fratzscher, Wirtschaftsprofessor für Makroökonomie an der Humboldt-Uni zu Berlin, „Wir Deutschen mögen Überschüsse“. Und die Schwierigkeit sei, dass Deutschland eine Schuldenbremse habe. Und das bedeute, dass Deutschland einen Überschuss aufweisen müsse.

Das ist in der Tat eine aufschlussreiche Unterhaltung.

Die Frage ist, warum die Einnahmen des Staates zurückgehen. Die Antwort liegt auf der Hand: Weil der Staat auf Sparkurs ist, sprich „fiscal austerity“.

Berlin plant Haushaltskürzungen trotz Haushaltsüberschuss, Graph: BloombergQuint, June 27, 2019

In Deutschland spart sogar der gesamte Privatsektor (private Haushalte und Unternehmen).

Was aber dabei übersehen wird, sind die Auswirkungen der Sparsamkeit der privaten Haushalte auf die gesamtwirtschaftliche Nachfrage.

Wenn alle Haushalte ihre Ausgaben verringern, sinkt auch der gesamte Verbrauch, damit auch die Nachfrage nach Arbeitskräften.

Das (den allgemeinen Fall) nennt man „Trugschluss der Verallgemeinerung“ (fallacy of composition). Es mag schon Sinn machen, wenn das eine Unternehmen oder der einzelne Haushalt spart, um Kosten zu senken. Was aber auf der einzelwirtschaftlichen Ebene sinnvoll ist, muss nicht auf der gesamtwirtschaftlichen Ebene zutreffen.

John Maynard Keynes nennt es (den besonderen Fall) "Sparparadoxon" (paradox of thrift): Wenn in schlechten Zeiten (Rezession und/oder Stagnation) alle sparen, dann sinkt die gesamtwirtschaftliche Nachfrage, wodurch sich die gesamten Ersparnisse verringern, weil der Verbrauch rückläufig ist und das Wirtschaftswachstum abnimmt.

Berlins Haushaltskürzungen, Graph: BloombergTV, June 27, 2019 and BloombergTV on Twitter

Das ist heute auch der Grund, warum der Euroraum in einem Zustand der Unterbeschäftigung steckt. Tatsache ist, dass nicht alle gleichzeitig durch Sparen wachsen können. Spart die Eurozone, kann z.B. die britische Wirtschaft nicht wachsen.

Der enorme Überschuss in der Leistungsbilanz deutet darauf hin, dass Deutschland unter seinen Verhältnissen lebt. Sparen ist deshalb das falsche Konzept für den Euroraum. Eine fiskalische Kontraktion wirkt eben kontraktionär.

Wenn die Regierung versucht, ihr Defizit zu senken, müssen private Haushalte und Unternehmen ihre Geldbörsen straffen, was zu einer Verringerung der gesamten Ausgaben führt.

Infolgedessen wird Haushaltsdefizit der öffentlichen Hand kaum sinken, obwohl die Regierung ihre Ausgaben stark senkt. Und wenn alle Länder gleichzeitig Sparmassnahmen ergreifen, führt eine geringere Nachfrage nach Waren in den einzelnen Ländern zu einem geringeren Verbrauch im In- und Ausland, und alle werden schlechter gestellt.

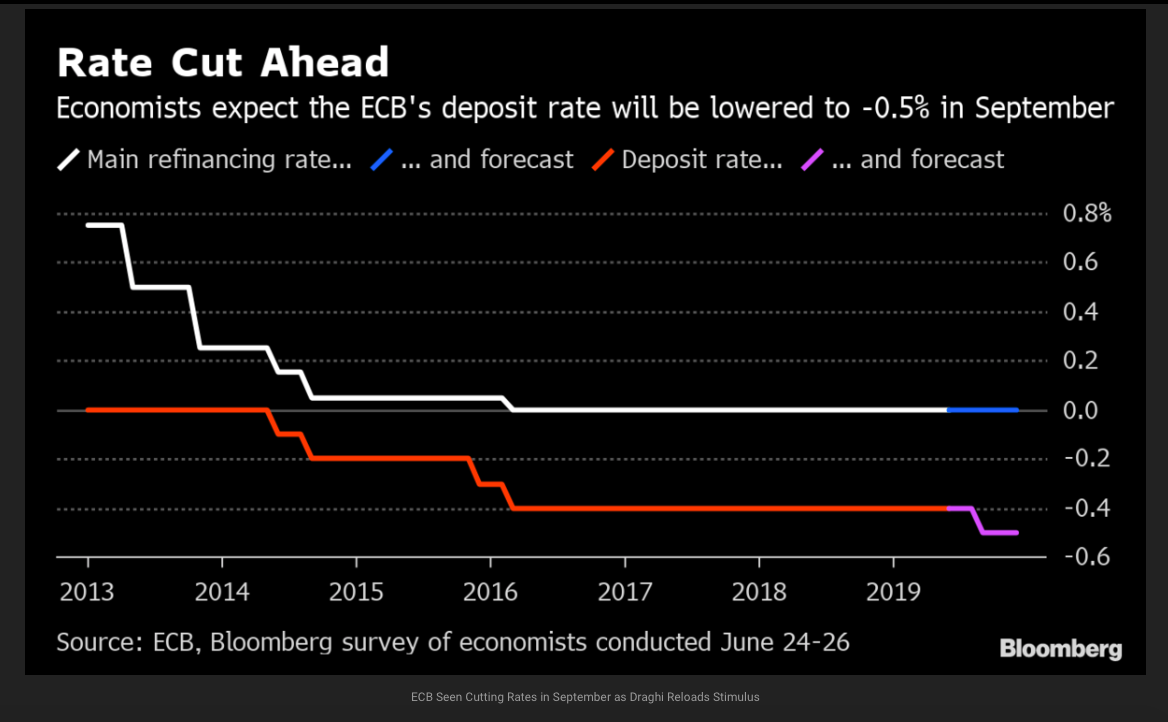

Da hilft auch nicht viel, wenn die EZB demnächst (wie erwartet) die Zinsen weiter tiefer ins Negative (von minus 0,40% auf minus 0,50%) senkt.

Die Geldpolitik der EZB, die inzwischen an ihre Grenzen gestossen ist, benötigt Unterstützung der Fiskalpolitik. Und die Fiskalpolitik ist besonders effektiv, wenn die nominalen Zinsen am „effective lower bound“ liegen.

Die meisten von Bloomberg gefragten Ökonomen erwarten gemäss einer aktuellen Umfrage, dass die EZB den Deposit Rate im September von minus 0,40% auf 0,50% senken wird, Graph: Bloomberg, June 27, 2019