Summary:

Die Rendite der Schweizer Staatsanleihen mit 10 Jahren Laufzeit ist am Freitag zum ersten Mal seit September 2015 wieder über die Marke von null Prozent geklettert: +0.021%.Die Papiere der Eidgenossenschaft sind seit dem Ausbruch der globalen Finanzkrise von 2008 stark gefragt, weil sie als sicher, liquide und hochwertig gelten.Im Januar 2015 ist die Rendite der zehnjährigen Schweizer Bundesobligationen (mit Fälligkeit Juli 2025) erstmals in den negativen Bereich gesunken: -0.003%.Im April desselben Jahres hat die Schweiz zum ersten Mal eine Staatsanleihe mit 10 Jahren Laufzeit mit einer negativen Rendite ausgegeben.Schweizer Zinskurve (yield curve) verzeichnet ab Laufzeit von 10 Jahren wieder positive Erträge, Graph: SIXAus Sicht der Schweizerischen Nationalbank (SNB) kommt es nicht auf die absolute, sondern auf die relative Betrachtung der Zinsen an. Das heisst, dass für den Franken (CHF) die Zinsdifferenz zwischen Schweizer und ausländischen Zinsen entscheidend ist.Da die Zinsen in den meisten Industriestaaten seit der globalen Finanzkrise von 2008 bis auf die Nullzinsuntergrenze (zero lower bound) gefallen sind, ist „die klassische Zinsdifferenz“ praktisch verschwunden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Rendite der Schweizer Staatsanleihen mit 10 Jahren Laufzeit ist am Freitag zum ersten Mal seit September 2015 wieder über die Marke von null Prozent geklettert: +0.021%.Die Papiere der Eidgenossenschaft sind seit dem Ausbruch der globalen Finanzkrise von 2008 stark gefragt, weil sie als sicher, liquide und hochwertig gelten.Im Januar 2015 ist die Rendite der zehnjährigen Schweizer Bundesobligationen (mit Fälligkeit Juli 2025) erstmals in den negativen Bereich gesunken: -0.003%.Im April desselben Jahres hat die Schweiz zum ersten Mal eine Staatsanleihe mit 10 Jahren Laufzeit mit einer negativen Rendite ausgegeben.Schweizer Zinskurve (yield curve) verzeichnet ab Laufzeit von 10 Jahren wieder positive Erträge, Graph: SIXAus Sicht der Schweizerischen Nationalbank (SNB) kommt es nicht auf die absolute, sondern auf die relative Betrachtung der Zinsen an. Das heisst, dass für den Franken (CHF) die Zinsdifferenz zwischen Schweizer und ausländischen Zinsen entscheidend ist.Da die Zinsen in den meisten Industriestaaten seit der globalen Finanzkrise von 2008 bis auf die Nullzinsuntergrenze (zero lower bound) gefallen sind, ist „die klassische Zinsdifferenz“ praktisch verschwunden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes DZ Privatbank Schweiz: Die Überflieger vom Seefeld

finews.ch writes Rudi Bindella Jr: «Lebe täglich die Leidenschaft aus für italienisches Essen und Wein»

finews.ch writes AllianzGI spielt die Karte Schweiz

finews.ch writes Wyden-Gründer gibt Leitung in neue Hände

Die Rendite der Schweizer Staatsanleihen mit 10 Jahren Laufzeit ist am Freitag zum ersten Mal seit September 2015 wieder über die Marke von null Prozent geklettert: +0.021%.

Die Papiere der Eidgenossenschaft sind seit dem Ausbruch der globalen Finanzkrise von 2008 stark gefragt, weil sie als sicher, liquide und hochwertig gelten.

Im Januar 2015 ist die Rendite der zehnjährigen Schweizer Bundesobligationen (mit Fälligkeit Juli 2025) erstmals in den negativen Bereich gesunken: -0.003%.

Im April desselben Jahres hat die Schweiz zum ersten Mal eine Staatsanleihe mit 10 Jahren Laufzeit mit einer negativen Rendite ausgegeben.

Schweizer Zinskurve (yield curve) verzeichnet ab Laufzeit von 10 Jahren wieder positive Erträge, Graph: SIX

Aus Sicht der Schweizerischen Nationalbank (SNB) kommt es nicht auf die absolute, sondern auf die relative Betrachtung der Zinsen an. Das heisst, dass für den Franken (CHF) die Zinsdifferenz zwischen Schweizer und ausländischen Zinsen entscheidend ist.

Da die Zinsen in den meisten Industriestaaten seit der globalen Finanzkrise von 2008 bis auf die Nullzinsuntergrenze (zero lower bound) gefallen sind, ist „die klassische Zinsdifferenz“ praktisch verschwunden.

Die SNB hat daher ihren Referenz-Zinssatz in den negativen Bereich gesenkt, um „eine materielle Zinsdifferenz“ zu etablieren, wie Fritz Zurbrügg, Vizepräsident des SNB-Direktoriums im Oktober 2015 unterstrichen hat.

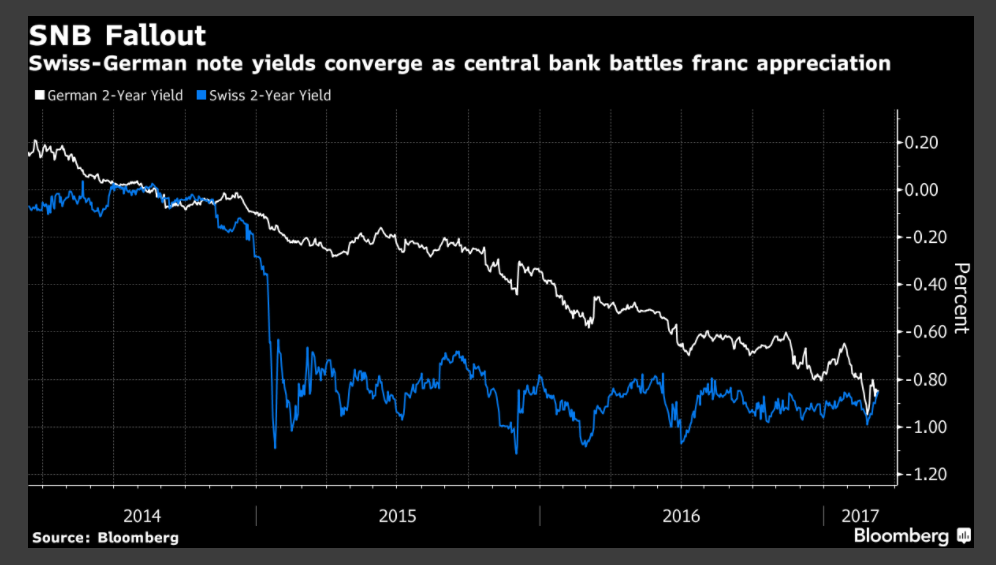

Die Zinsdifferenz am kurzen Ende der Laufzeitkurve zwischen den Staatsanleihen Deutschland und der Schweiz, Graph: Bloomberg

Ein wichtiges Ziel ist, mit Negativzinsen, die CHF-Anleihen im Vergleich zu ausländischen Anlagen weniger attraktiv zu machen.

Der SNB liegt es daran, die Zinsdifferenz zum Ausland auszuweiten. Die jüngste Entwicklung ist daher aus Sicht der SNB besorgniserregend, wo die klassische Zinsdifferenz bei Laufzeiten von 2 Jahren wieder etwas kleiner geworden ist, wie im Chart von Bloomberg zu sehen ist.

CHF: -0,844%,

EUR: -0,841%.

Rendite der Länderanleihen im Vergleich: Deutschland vs. Schweiz, Graph: SIX

Die Zinsdifferenz ist natürlich nicht der einzige Faktor für die CHF-Stärke. Die SNB ist deshalb stets bemüht, anhand von konventionellen und unkonventionellen Massnahmen, angemessene geldpolitische Rahmenbedingungen für die Schweizer Wirtschaft sicherzustellen.