Summary:

Reflationspolitik ist auch im neuen Jahr in aller Munde. Worum geht es? Es handelt sich dabei um Policy-Mix. Das heisst eine Kombination von Fiskal- und Geldpolitik, die darauf abzielt, die Wirtschaft anzukurbeln und v.a. die Auswirkungen der Deflation einzudämmen. Senkung der Steuern, Anpassung des Geldangebots, Senkung der Zinsen beispielsweise zählen zu den Massnahmen, die dabei ergriffen werden. Reflationspolitik kommt also zum Einsatz, um die Konjunktur wieder zu beleben und die Schrumpfung der Wirtschaft zu verhindern.Da das Zusammenspiel der eingesetzten Vorkehrungen entscheidend ist, lohnt sich, kurz einen Blick darauf zu werfen, wie es in den grossen Volkswirtschaften heute aussieht.Während die Fed sich derzeit anschickt, die Straffung der Geldpolitik im neuen Jahr voranzubringen, halten die EZB und die BoJ am Einsatz der unkonventionellen Mittel (Anleihekaufprogramm, Negativzinsen, Forward Guidance usw.) fest, wahrscheinlich noch eine lange Zeit.Was jedoch ins Auge fällt, ist, dass die EU-Behörden auch 2017 einen ausgeglichenen Haushalt anstreben. Dazu kommt, dass inzwischen Stimmen laut werden, die den Anstieg der Inflation in Deutschland im Dezember auf 1,1% als „galoppierend“ (siehe FT) bezeichnen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Reflationspolitik ist auch im neuen Jahr in aller Munde. Worum geht es? Es handelt sich dabei um Policy-Mix. Das heisst eine Kombination von Fiskal- und Geldpolitik, die darauf abzielt, die Wirtschaft anzukurbeln und v.a. die Auswirkungen der Deflation einzudämmen. Senkung der Steuern, Anpassung des Geldangebots, Senkung der Zinsen beispielsweise zählen zu den Massnahmen, die dabei ergriffen werden. Reflationspolitik kommt also zum Einsatz, um die Konjunktur wieder zu beleben und die Schrumpfung der Wirtschaft zu verhindern.Da das Zusammenspiel der eingesetzten Vorkehrungen entscheidend ist, lohnt sich, kurz einen Blick darauf zu werfen, wie es in den grossen Volkswirtschaften heute aussieht.Während die Fed sich derzeit anschickt, die Straffung der Geldpolitik im neuen Jahr voranzubringen, halten die EZB und die BoJ am Einsatz der unkonventionellen Mittel (Anleihekaufprogramm, Negativzinsen, Forward Guidance usw.) fest, wahrscheinlich noch eine lange Zeit.Was jedoch ins Auge fällt, ist, dass die EU-Behörden auch 2017 einen ausgeglichenen Haushalt anstreben. Dazu kommt, dass inzwischen Stimmen laut werden, die den Anstieg der Inflation in Deutschland im Dezember auf 1,1% als „galoppierend“ (siehe FT) bezeichnen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Jauch entdeckt: Earl Grey jenseits des Klischees

finews.ch writes Schweizer Finanzinstitute testen Echtzeit-Zahlungsinfrastruktur

finews.ch writes Zurich zieht es noch stärker nach Osten

finews.ch writes Gold, Bitcoin, Private Markets: Die neue Sicherheitsarchitektur für Anleger

Reflationspolitik ist auch im neuen Jahr in aller Munde. Worum geht es?

Es handelt sich dabei um Policy-Mix. Das heisst eine Kombination von Fiskal- und Geldpolitik, die darauf abzielt, die Wirtschaft anzukurbeln und v.a. die Auswirkungen der Deflation einzudämmen.

Senkung der Steuern, Anpassung des Geldangebots, Senkung der Zinsen beispielsweise zählen zu den Massnahmen, die dabei ergriffen werden. Reflationspolitik kommt also zum Einsatz, um die Konjunktur wieder zu beleben und die Schrumpfung der Wirtschaft zu verhindern.

Da das Zusammenspiel der eingesetzten Vorkehrungen entscheidend ist, lohnt sich, kurz einen Blick darauf zu werfen, wie es in den grossen Volkswirtschaften heute aussieht.

Während die Fed sich derzeit anschickt, die Straffung der Geldpolitik im neuen Jahr voranzubringen, halten die EZB und die BoJ am Einsatz der unkonventionellen Mittel (Anleihekaufprogramm, Negativzinsen, Forward Guidance usw.) fest, wahrscheinlich noch eine lange Zeit.

Was jedoch ins Auge fällt, ist, dass die EU-Behörden auch 2017 einen ausgeglichenen Haushalt anstreben. Dazu kommt, dass inzwischen Stimmen laut werden, die den Anstieg der Inflation in Deutschland im Dezember auf 1,1% als „galoppierend“ (siehe FT) bezeichnen.

Vor diesem Hintergrund ist es wichtig, festzuhalten, dass es nicht viel Sinn macht, wenn die expansive Geldpolitik von einer restriktiven Fiskalpolitik begleitet wird. Sonst wäre es ja keine kompromisslose Reflationspolitik, die benötigt wird, um die Nachwirkungen in einer schweren Rezession zu besänftigen.

Die Differenz in Real-Renditen, die den Wechselkurs USD EUR bewegen, Graph: Morgan Stanley

Bekannt ist, dass Jens Weidmann von der EZB seit geraumer Zeit fordert, die Geldpolitik bald zu normalisieren.

Der Verlauf der Dinge könnte daher die Bundesbank erneut auf den Plan rufen, die EZB weiter zu drängen, die Zinsen so rasch wie möglich anzuheben.

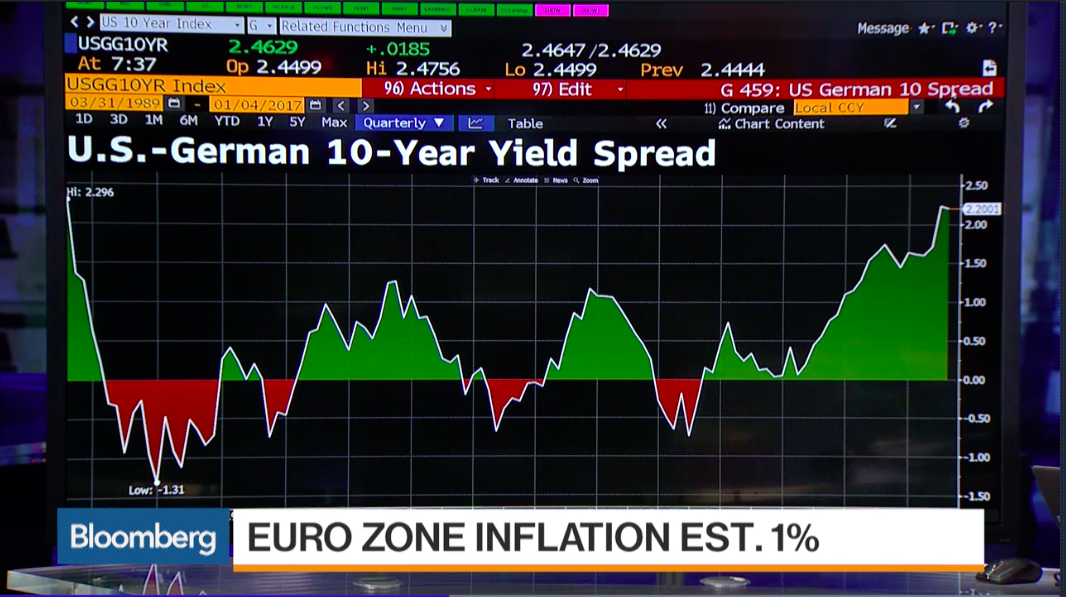

Staatsanleihen mit 10 Jahren Laufzeit: Rendite-Spread UST (2,37%) vs GER Bunds (0,26%): 2,11%, Graph: BloombergTV

Bemerkenswert ist, dass der EUR weiterhin unter Verkaufsdruck steht. Die Tatsache, dass die Währung trotz der steigenden Inflation zur Schwäche neigt, unterstreicht die Glaubwürdigkeit der EZB, wie Hans Redeker von Morgan Stanley in seiner aktuellen FX-Analyse darlegt.

Es ist die dovish-Haltung der EZB, die im Wesentlichen dazu beiträgt, dass es nicht auf die nominalen Zinsen ankommt, sondern auf die realen Zinsunterschiede, die sich z.Z. zu Lasten der Gemeinschaftswährung entwickeln. Das ist auch der Grund dafür, weshalb der USD gegenüber dem EUR an Wert gewinnt.

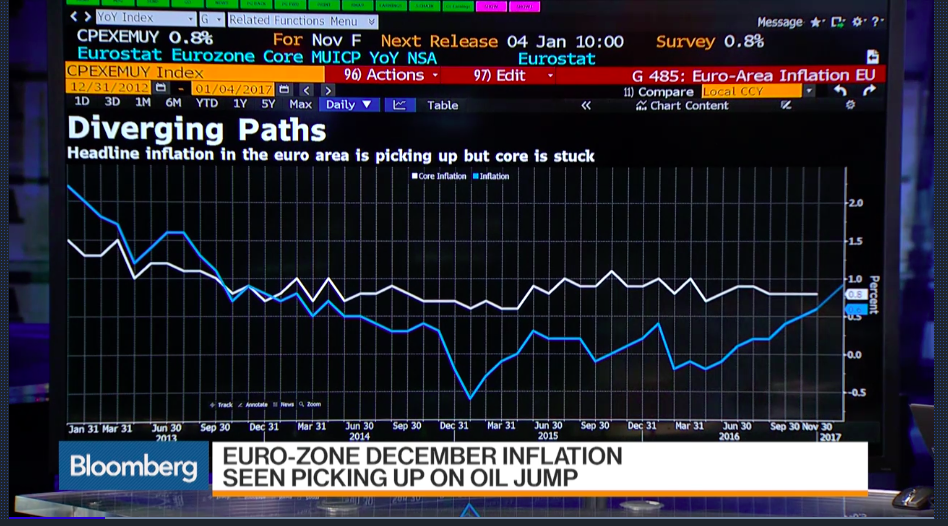

Inflation in der Eurozone: headline (die blaue Kurve) versus core inflation (die weisse Kurve), Graph: BloombergTV

Das heisst, dass der leichte Anstieg der Inflation und der dovish-Ausblick der EZB die Realzinsen schwächen und den EUR weiter unter Druck setzen.

Und dasselbe Narrativ gilt im Grunde genommen auch für Japan. Für niedrige Realzinsen und den Verlauf der Ertragskurve ist das dovish-Rahmenwerk der BoJ verantwortlich. Die EZB verfolgt zwar kein „yield curve management“ wie die BoJ. Aber die Kommunikation via Mario Draghi legt nicht nahe, dass die EZB es eilig hätte, in absehbarer Zeit die Zinsen zu erhöhen.

In den USA hingegen hat der designierte US-Präsident Donald Trump angekündigt, dass er vorhat, die Steuern für die Reichen zu senken, was theoretisch deflationär auswirken würde. Die Idee ist, dass die Reichen angesichts der geringeren Steuerlast mehr konsumieren und damit die Konjunktur ankurbeln würden. Wenn aber die Nicht-Reichen wegen der Steuersenkungen für die Reichen heute einen Anstieg der Steuern in Zukunft erwarten, würden sie den gegenwärtigen Verbrauch einschränken, um für die Zukunft zu sparen.

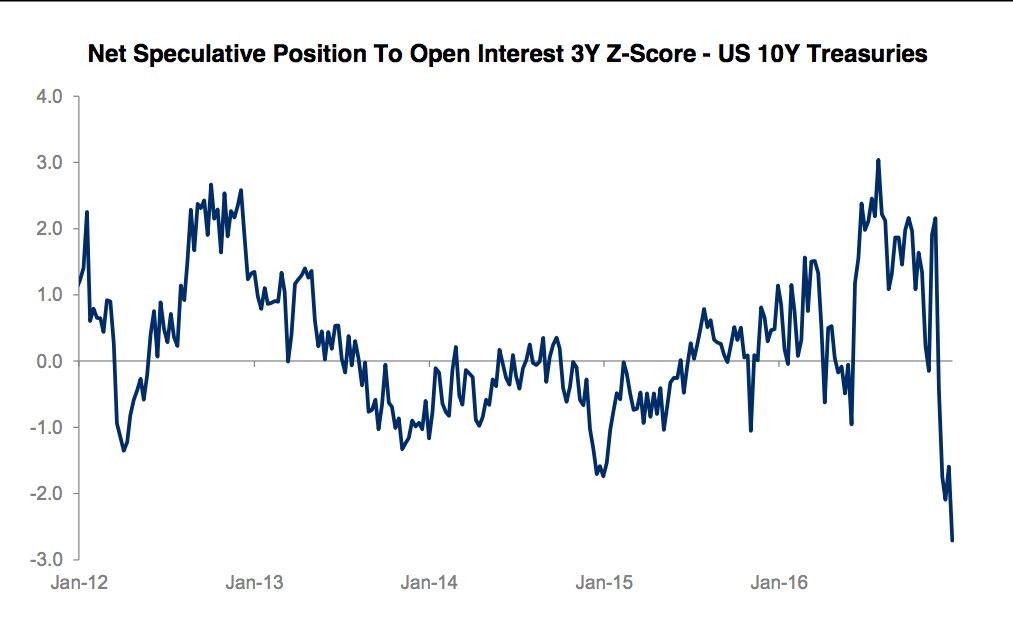

Spekulativ-Positionen auf US-Treasury Bonds, Graph: Morgan Stanley

Investoren verkaufen UST leer (short), weil sie davon ausgehen, dass die Renditen steigen werden, um die Anleihen später zu einem niedrigeren Preis zurückzukaufen, um die Short-Positionen zu decken,

Das ist, worauf Simon Wren-Lewis in seinem Blog die Leser aufmerksam macht, nämlich den Zusammenhang (balanced budget multiplier) zwischen dem Gesamtdefizit und einem Konjunkturprogramm (stimulus). Und das ist insofern relevant, als es auf das Ausmass der Kürzung der Staatsausgaben ankommt, die Trumps Fiskalpolitik aller Wahrscheinlichkeit nach mitbringt.

Die Art von öffentlichen Investitionen spielt also eine wichtige Rolle. Wenn nämlich die Staatsausgaben im Wesentlichen solche Projekte mit einem geringeren sozialen Ertrag umsetzen, dann wären die Menschen im Durchschnitt am Schluss nicht besser daran.

Man denke daran, dass die US-Wirtschaft, wenn die Fed in den kommenden Wochen die Zinsen erhöht, nicht mehr an der Nullzins-Grenze (zero lower bound) liegen würde. Das heisst, dass öffentliche Investitionen in nutzlose Gegenstände einen Anstieg der Zinsen mit sich ziehen und das BIP am Schluss nicht mehr wachsen würde, weil die privaten Investitionen verdrängt würden (crowding-out).

Es wäre daher falsch, die expansive Fiskalpolitik als nutzlos zu kritisieren, weil, wenn sich die Spielregeln ändern, die Nullzins-Grenze nicht mehr bindend ist, während die Fed die geldpolitischen Zügel strafft (monetary offset). Der richtige Adressat wäre also die Geldpolitik.