Summary:

Die EZB hat im Juni 2014 den sog. Einlagensatz für Zinsen von 0 auf minus 0,10% gesenkt.Der Zinssatz wurde im Verlauf der Zeit weiter gesenkt. Heute beläuft sich der Satz für Deposit Facility auf minus 0,40%.Die SNB hat im Dezember 2014 Negativzinsen eingeführt: -0,25%. Guthaben auf Girokonten der Banken werden mittlerweile mit einem Zins in Höhe von minus 0,75% belastet.Doch die Retailbankkunden sind bisher vor Negativzinsen verschont geblieben. Negativzinsen sind aber umstritten. Die Banken fürchten seither Konsequenzen. Belastung von Rentabilität ist die Rede. Sind Spargelder in Gefahr, lautet eine der am häufigsten aufgeworfenen Fragen. Wichtig ist jedoch aus Sicht der Sparer, nicht nur auf die nominalen, sondern auf die realen Zinsen (d.h. um die Inflation bereinigt) zu achten. Der Realertrag auf dem Sparkonto ist heute z.B. in Deutschland seit Ende 2013 positiv.Rückgang der Margen im Einlagengeschäft, Graph: Credit Suisse Research, March 20, 2017.Die Passivmargen (d.h. die Margen im Einlagegeschäft) der Banken ist zwar deutlich zurückgegangen, was die Rentabilität belastet. Aber die Banken in der Schweiz haben ihre Aktivmargen (d.h. die Kreditmargen) erhöht, um die höheren Kosten zumindest teilweise zu kompensieren, unterstreicht Credit Suisse Research Team in einer gestern vorgelegten Studie.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die EZB hat im Juni 2014 den sog. Einlagensatz für Zinsen von 0 auf minus 0,10% gesenkt.Der Zinssatz wurde im Verlauf der Zeit weiter gesenkt. Heute beläuft sich der Satz für Deposit Facility auf minus 0,40%.Die SNB hat im Dezember 2014 Negativzinsen eingeführt: -0,25%. Guthaben auf Girokonten der Banken werden mittlerweile mit einem Zins in Höhe von minus 0,75% belastet.Doch die Retailbankkunden sind bisher vor Negativzinsen verschont geblieben. Negativzinsen sind aber umstritten. Die Banken fürchten seither Konsequenzen. Belastung von Rentabilität ist die Rede. Sind Spargelder in Gefahr, lautet eine der am häufigsten aufgeworfenen Fragen. Wichtig ist jedoch aus Sicht der Sparer, nicht nur auf die nominalen, sondern auf die realen Zinsen (d.h. um die Inflation bereinigt) zu achten. Der Realertrag auf dem Sparkonto ist heute z.B. in Deutschland seit Ende 2013 positiv.Rückgang der Margen im Einlagengeschäft, Graph: Credit Suisse Research, March 20, 2017.Die Passivmargen (d.h. die Margen im Einlagegeschäft) der Banken ist zwar deutlich zurückgegangen, was die Rentabilität belastet. Aber die Banken in der Schweiz haben ihre Aktivmargen (d.h. die Kreditmargen) erhöht, um die höheren Kosten zumindest teilweise zu kompensieren, unterstreicht Credit Suisse Research Team in einer gestern vorgelegten Studie.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Die EZB hat im Juni 2014 den sog. Einlagensatz für Zinsen von 0 auf minus 0,10% gesenkt.

Der Zinssatz wurde im Verlauf der Zeit weiter gesenkt. Heute beläuft sich der Satz für Deposit Facility auf minus 0,40%.

Die SNB hat im Dezember 2014 Negativzinsen eingeführt: -0,25%. Guthaben auf Girokonten der Banken werden mittlerweile mit einem Zins in Höhe von minus 0,75% belastet.

Doch die Retailbankkunden sind bisher vor Negativzinsen verschont geblieben. Negativzinsen sind aber umstritten. Die Banken fürchten seither Konsequenzen. Belastung von Rentabilität ist die Rede.

Sind Spargelder in Gefahr, lautet eine der am häufigsten aufgeworfenen Fragen.

Wichtig ist jedoch aus Sicht der Sparer, nicht nur auf die nominalen, sondern auf die realen Zinsen (d.h. um die Inflation bereinigt) zu achten.

Der Realertrag auf dem Sparkonto ist heute z.B. in Deutschland seit Ende 2013 positiv.

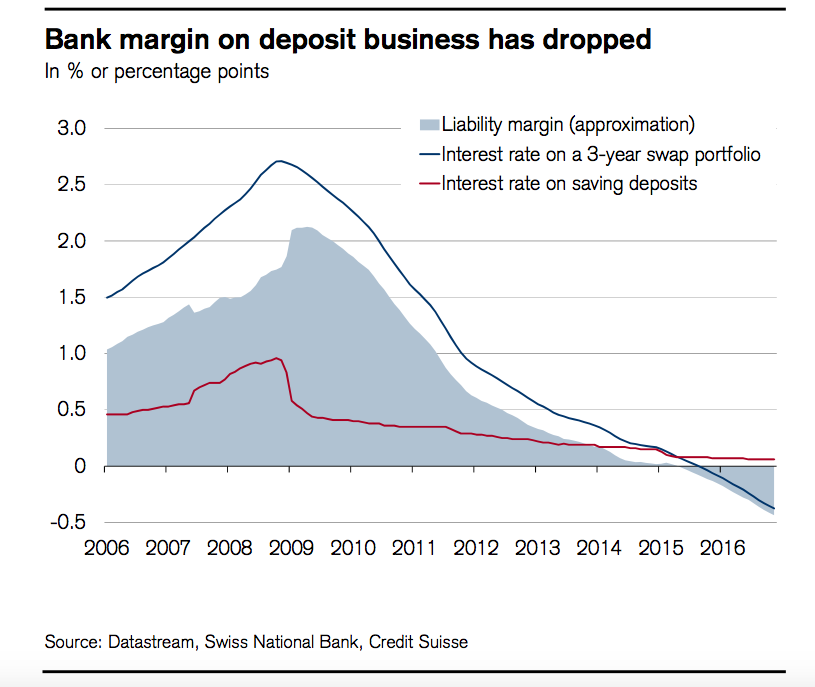

Rückgang der Margen im Einlagengeschäft, Graph: Credit Suisse Research, March 20, 2017.

Die Passivmargen (d.h. die Margen im Einlagegeschäft) der Banken ist zwar deutlich zurückgegangen, was die Rentabilität belastet.

Aber die Banken in der Schweiz haben ihre Aktivmargen (d.h. die Kreditmargen) erhöht, um die höheren Kosten zumindest teilweise zu kompensieren, unterstreicht Credit Suisse Research Team in einer gestern vorgelegten Studie.

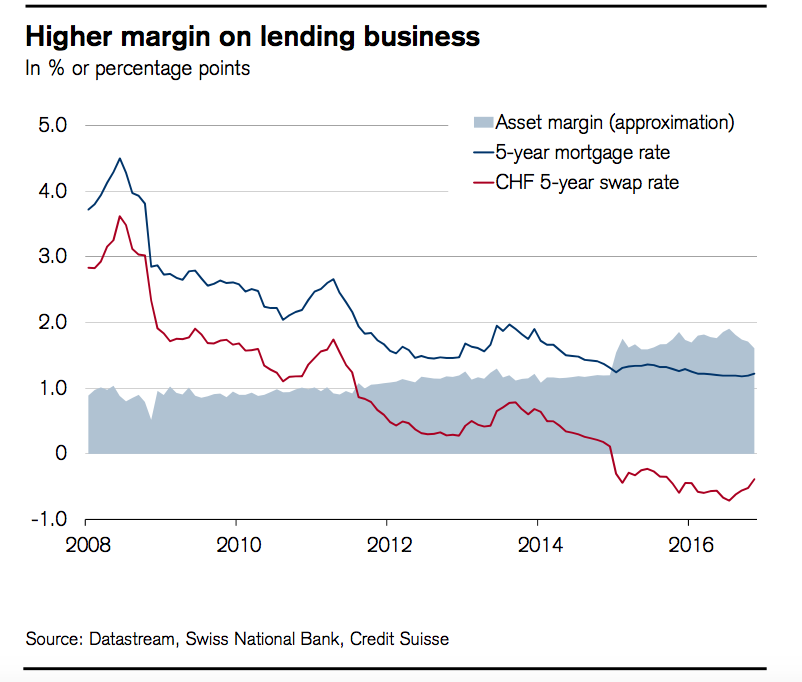

Höhere Margen im Kreditgeschäft, Graph: Credit Suisse Research, March 20, 2017.

So hat die Differenz zwischen Hypothekar- und anderen Finanzmarktkreditzinsen seit der Einführung der SNB-Negativzinsen zugenommen, halten sie Autoren der Analyse fest.

Auch die Margen der Banken auf Investitionskrediten scheine seither gestiegen zu sein.

Die höheren Hypothekarzinsen sind aus Sicht der SNB sicherlich begrüssenswert. Zumal die SNB am vergangenen Donnerstag bei der geldpolitischen Lagebeurteilung erneut auf die nach wie vor bestehenden „Ungleichgewichte auf dem Hypothekar- und Immobilienmarkt“ hingewiesen hat.

Zum Schluss ist festzuhalten, dass die Leitzinssenkung in den negativen Bereich nicht stimulierend auf die Kreditvergabe an Unternehmen ausgewirkt hat.

Die SNB hat aber damit nicht eine Stimulierung des Kreditwachstums angestrebt. Fakt ist, dass die Banken nicht über Einlagen oder Reserven verfügen müssen, um Kredit zu vergeben: sie schaffen Einlagen, wenn sie Kredit gewähren.

Geld via Banken (bank money) wird auf Nachfrage geschaffen und die Kreditvergabe ist nicht Reserven-gebunden. Daher heisst es, dass das Geld in der Realwirtschaft endogen ist. Über 90% der gesamten Geldmenge in einer modernen Wirtschaft besteht aus inside money.