Summary:

Staats- und Unternehmensanleihen im Wert von mehr als 11'000 Mrd. USD wurden weltweit per Ende November 2017 mit einer Rendite von weniger als null Prozent gehandelt.Angesichts der Tatsache, dass die Zentralbanken allmählich dazu übergehen, die akkommodierende Geldpolitik zurückzufahren, ist es aussergewöhnlich, dass ein Haufen Anleihen eine Rendite unter null aufweist.Das negative Vorzeichen ist aber kein ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Staats- und Unternehmensanleihen im Wert von mehr als 11'000 Mrd. USD wurden weltweit per Ende November 2017 mit einer Rendite von weniger als null Prozent gehandelt.Angesichts der Tatsache, dass die Zentralbanken allmählich dazu übergehen, die akkommodierende Geldpolitik zurückzufahren, ist es aussergewöhnlich, dass ein Haufen Anleihen eine Rendite unter null aufweist.Das negative Vorzeichen ist aber kein ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Staats- und Unternehmensanleihen im Wert von mehr als 11'000 Mrd. USD wurden weltweit per Ende November 2017 mit einer Rendite von weniger als null Prozent gehandelt.

Angesichts der Tatsache, dass die Zentralbanken allmählich dazu übergehen, die akkommodierende Geldpolitik zurückzufahren, ist es aussergewöhnlich, dass ein Haufen Anleihen eine Rendite unter null aufweist.

Das negative Vorzeichen ist aber kein Sonderfall für Staatspapiere.

Zur Erinnerung: Henkel, ein deutscher Hersteller von Waschmitteln (Persil) hat im vergangenen Jahr eine Anleihe im Wert von 500 Mio. EUR mit einer Rendite von minus 0,05% ausgegeben.

Auch Sanofi, ein französischer Pharmahersteller hat 2016 eine Anleihe in Höhe von 1 Mrd. EUR für eine Rendite von minus 0,05% verkauft.

Der Wert der Schuldtitel, die mit einer Negativ-Rendite gehandelt werden, ist im November auf 11'200 Mrd. EUR gestiegen, von 10'900 Mrd. EUR im Monat davor. Das ist laut Angaben von Bloomberg erhobenen Daten der höchste Wert seit August.

Anleihen (Staat und Unternehmen), Graph: fastFT

Was seit der GFC zum Erstaunen ist, dass nun Regierungen und Unternehmen Anleihen mit negativen Renditen verkaufen (Neuemissionen), während es im Sekundärmarkt schon davor Anleihen mit Negativrenditen gegeben hat.

Wie lässt sich aber der Anleihe-Handel mit Negativ-Renditen erklären?

Die EZB hat im Jahre 2014 den Einlagezins (deposit rate) erstmals unter null gesenkt: -0,10%. Das ist der Satz, zu dem die Geschäftsbanken bei der EZB über Nacht Geld hinterlassen können.

Im März 2016 hat die EZB den Satz für Einlage-Fazilität weiter auf minus 0,40% gekappt.

Das heisst, dass die Kosten der Geld-Hinterlegung damit gestiegen sind. Unternehmen und Investoren sehen sich deshalb veranlasst, nach sicheren Vermögenswerten Ausschau zu halten. Anleihen mit Negativ-Renditen werden dabei attraktiver, solange sie weniger tiefe Renditen anbieten als minus 0,40% bei der EZB.

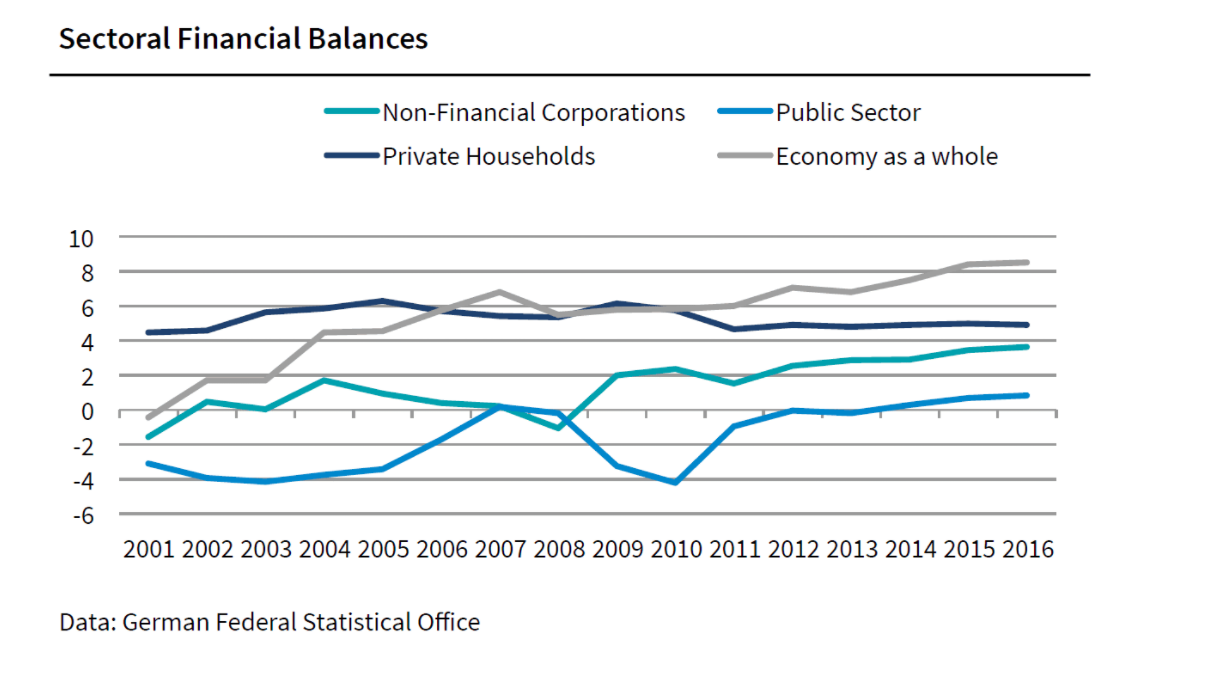

Finanzierungssalden der Wirtschaftssektoren im Euroraum, Graph: Makroskop, Oct 20, 2017.

Finanzierungssaldo Privatsektor + Finanzierungssaldo Staatssektor + Finanzierungssaldo Ausland = 0

Ein weiterer Grund, Schuldtitel mit Negativ-Rendite zu kaufen, ist, wenn man davon ausgeht, dass die Zinsen in absehbarer Zeit nicht steigen, ja sogar weiter fallen können.

Das heisst, dass der Anleger heute annimmt, dass es in Zukunft einen „Greater Fool“ geben wird, dem er die Anleihe zu einem höheren Preis verkaufen kann.

Kein unwesentlicher Grund zu der Annahme, dass die Renditen niedriger notieren könnten, war die Tatsache, dass die EZB angefangen hat, neben Staatsanleihen auch Unternehmensanleihen zu kaufen.

Die EZB will mit dem Anleihekaufprogramm, die Inflation im Euroraum in Richtung des Zielwertes von knapp 2% bringen und das Wachstum ankurbeln. Die Abnahme der Finanzierungskosten sollen dabei Unternehmen dazu bringen, mehr Geld auszugeben und damit die Nachfrage zu stützen.

Das Stichwort lautet „Portfolio Rebalancing Effect“: Investoren sollen ihre Vermögenswerte umschichten: weg von sicheren und unproduktiven Anlagen wie Bargeld ab in höher rentierende riskantere Anlagen wie z.B. Unternehmensanleihen.

Wer über Cash verfügt, hat i.d.R. damit zu tun, die Mittel an den „Mann zu bringen“. Das heisst, jemanden zu finden, der es aufnimmt und verwendet.

Während Unternehmen wie Henkel und Sanofi heute für die Kreditaufnahme bezahlt werden, halten sie im Grunde genommen dadurch mehr negativ rentierende Barbestände in den Büchern. Das bedeutet, dass sie quasi darauf zahlen, noch mehr zu sparen.

Und wer ist dafür verantwortlich? Die verfehlte (neoklassisch orientierte) Wirtschaftspolitik der EU-Behörden, die mit dem Einsatz der Strukturreformen auf der Angebotsseite gegen den Strom schwimmen und koste es wolle auf einen ausgeglichenen Haushaltssaldo bestehen („schwarze Null“).

Die EU-Entscheidungsträger wollen also, dass auch der öffentliche Sektor die Gürtel enger schnallt, während der private Sektor (Haushalte und Unternehmen) spart.

Die Ersparnisse des Privatsektors sind aber heute grösser als das Defizit des öffentlichen Sektors (*). Das heisst, dass es genügend Spielraum für den Einsatz der Fiskalpolitik gibt. Doch das ist (aus ideologischen Gründen) ein Tabu-Thema in Europa, obwohl die öffentliche Hand heute (da die Unternehmen inzwischen zu Nettosparern geworden sind) die einzige übrig gebliebene Akteurin ist, die Ersparnisse aufnehmen und investieren kann.

(*) Nicht vergessen, den Finanzierungssaldo des Auslands (auch genannt Leistungsbilanzsaldo) mit zu berücksichtigen. Das Land mit den Leistungsbilanz-Überschuss verkauft (genau in der Höhe der Ersparnisse) ins Ausland mehr Wirtschaftsgüter als umgekehrt.