Summary:

Die Future Märkte legen eine Wahrscheinlichkeit von 95% nahe, dass die Fed die Zinsen auf der letzten FOMC-Sitzung des Jahres im Dezember weiter anhebt.Und die Fed deutet gleichzeitig an, die Zinsen auch im kommenden Jahr zu erhöhen. Während aber die Zinsen am kurzen Ende steigen, weigern sich die Zinsen am langen Ende, mitzuziehen.Der Abstand zwischen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Future Märkte legen eine Wahrscheinlichkeit von 95% nahe, dass die Fed die Zinsen auf der letzten FOMC-Sitzung des Jahres im Dezember weiter anhebt.Und die Fed deutet gleichzeitig an, die Zinsen auch im kommenden Jahr zu erhöhen. Während aber die Zinsen am kurzen Ende steigen, weigern sich die Zinsen am langen Ende, mitzuziehen.Der Abstand zwischen ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Das sind die besten Golfer der Finanzindustrie

finews.ch writes Primärmarkt im April: Dreierlei Premieren im Emissionsgeschäft

finews.ch writes Orcel bekommt von Investoren grünes Licht für Commerzbank-Angriff

finews.ch writes Neuer Chef bei Allianz Partners Schweiz

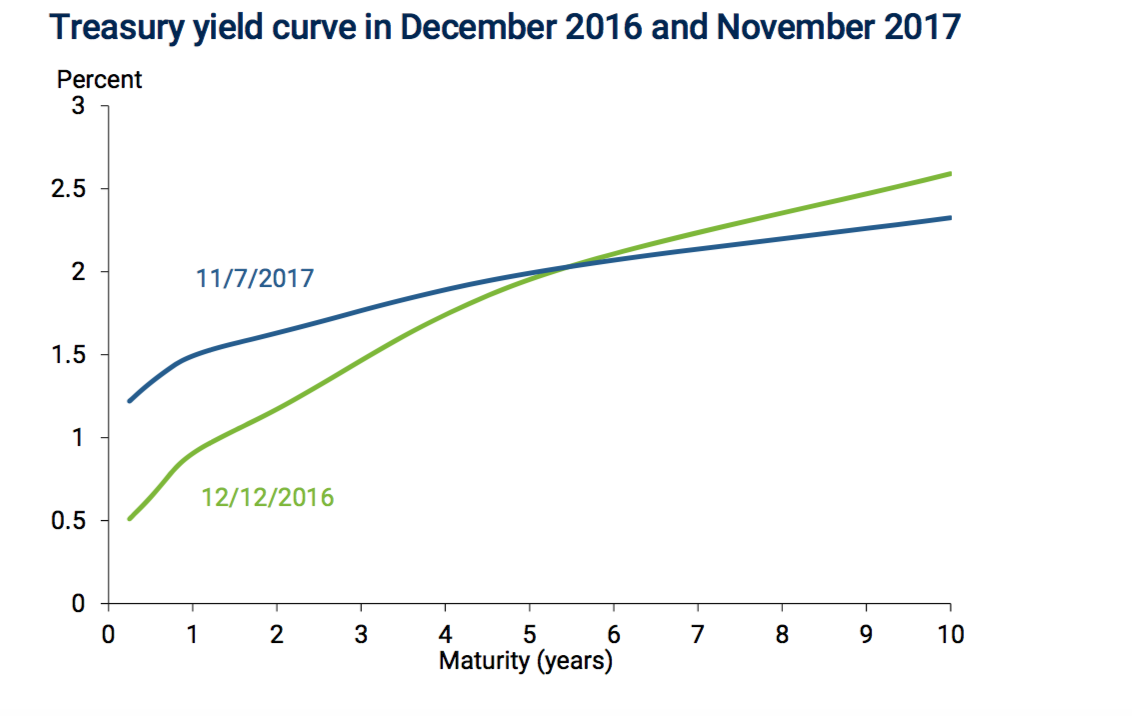

Die Future Märkte legen eine Wahrscheinlichkeit von 95% nahe, dass die Fed die Zinsen auf der letzten FOMC-Sitzung des Jahres im Dezember weiter anhebt.

Und die Fed deutet gleichzeitig an, die Zinsen auch im kommenden Jahr zu erhöhen. Während aber die Zinsen am kurzen Ende steigen, weigern sich die Zinsen am langen Ende, mitzuziehen.

Der Abstand zwischen den kurz- und langlaufenden Zinsen wird kürzer. Im Fachjargon heisst es, dass die Ertragskurve sich abflacht.

Die flacher werdende Zinsstrukturkurve (yield curve), die öfters als Hinweis auf eine bevorstehende Rezession interpretiert wird, erinnert heute v.a. an die Zeit zwischen Juni 2004 und Dezember 2005.

Alan Greenspan, der damalige Fed-Präsident hatte es ein „Rätsel“ (conundrum) bezeichnet:

Die Zinsen am langen Ende der Kurve hatten keine Reaktion auf den Anstieg der Zinsen (via Tagesgeldsatz der Fed) am kurzen Ende gezeigt. Das heisst, dass sie nicht mit angestiegen sind.

In einer am Montag vorgelegten Analyse nennt Michael Bauer drei Gründe dafür, weshalb die flache Form der Kurve kein Rätsel darstellt: niedrige Inflation, niedrige neutrale Zinssätze und (geo-) politische Unsicherheiten; die alle seiner Ansicht nach auf den längerfristigen Renditen lasten.

Das bedeutet, dass die Investoren eine bessere Vergütung für langlaufende Wertschriften erst dann fordern würden, falls der Preisdruck schnell steigen sollte. So würde die Abflachung der Ertragskurve wieder umkehren, erläutert der Ökonom im Dienst der Fed San Francisco weiter.

Der Verlauf der US-Renditekurve, Graph: Michael Bauer in: „A new conundrum in the bond market?“, Nov 20, 2017, Economic Letters, Fed San Francisco

Keine Angst, die flacher werdende Ertragskurve deutet nicht auf eine Rezession hin, schreibt Tim Duy in seiner Kolumne bei Bloomberg View.

Aber sie veranschaulicht, dass die Wirtschaft auf absehbare Zeit in einem Niedrigzins-Umfeld stecken bleibt, was die Bereitschaft der US-Notenbank, den Tagesgeldsatz weiter anzuheben, erschwert, hält der an der Oregon University lehrende Wirtschaftsprofessor fest.

Die flacher werdende US-Ertragskurve, Graph: Bloomberg Markets, Nov 21, 2017.

Alle drei Komponenten der langfristigen Zinsen bleiben angesichts der Kommunikationsstrategie der Fed gedämpft, bemerkt Duy weiter.

Es ist aber zweifelhaft, anzunehmen, dass die Fed eine derartige Abflachung der Kurve erwartet hat. Und das hat laut Duy damit zu tun, dass die Zins-Projektionen der Fed auf die lange Sicht viel zu hoch ausfallen.

Warum sind aber die Inflationserwartungen gesunken? Das 2-prozentige Inflationsziel der Fed ist schliesslich ein symmetrisches Ziel.

Das heisst, dass der geldpolitische Ausschuss (FOMC) der US-Notenbank die Inflationsrate weder anhaltend über 2% noch anhaltend unter 2% gerne sieht.

US-Treasury Bonds 2y30y spread, Graph: fastFT

Der Rendite-Abstand zwischen US-Staatsanleihen mit 2 und 30 Jahren Laufzeit ist am Dienstag zum ersten Mal seit 10 Jahren unter 1% zurückgefallen: 98.8 Basispunkte. Die Rendite-Differenz 2 und 10 Jahren Laufzeit ist am gleichen Tag auf 58 Basispunkte geschrumpft.

Die Öffentlichkeit glaubt aber allem Anschein nach, wie Charles Evans, Chicago Fed-Präsident es mit Sorge zum Ausdruck bringt, dass der Zielwert von 2% eine Obergrenze darstellt, was die Fed als ein Risiko betrachtet.

Wenn die Fed höhere langfristige Zinssätze und damit eine steilere Zinsstrukturkurve wünscht, dann soll sie auf weitere Zinserhöhungen verzichten, bis die Inflation das Ziel übertrifft, regt Duy in diesem Kontext an.

So könnten nicht nur die Inflationserwartungen angekurbelt, sondern auch zusätzliche Unsicherheit über die künftige Geldpolitik geschaffen werden. Und damit würden auch die Laufzeitprämien zulegen.

Die Laufzeitprämien der US-Treasury Bonds, Graph: Bloomberg TV Nov 17, 2017.

Vor diesem Hintergrund ist die Versuchung gross, zu fragen, ob die Forward Guidance Politik der Fed dafür verantwortlich ist, dass die Zinsen am langen Ende der Kurve nicht steigen, weil Markteilnehmer damit rechnen, dass die Fed die Inflation voll im Griff hat?

Ist die Fed m.a.W. zu transparent und zu glaubwürdig?

Zur Erinnerung: Paul Krugman hatte vor rund vier Jahren bemerkt, dass die Fed „glaubwürdig unverantwortlich“ handeln soll, um Inflationserwartungen zu schüren.

Die Welt steht Kopf, zumindest aus Sicht der Zentralbanken.