Summary:

Peter Praet erwartet, dass die Produktionslücke (output gap) sich im Euroraum erst im Jahr 2019 schliesst. Dann werde der Preisdruck folgen.Das bedeutet, dass man sich einen signifikanten Anstieg der Inflation bis dahin abschminken kann. Und die EZB dürfte vor diesem Hintergrund keinen Anlass sehen, den lockeren Kurs der Geldpolitik zu revidieren.Der Chefvolkswirt der EZB sagt in diesem Interview, das in den Niederlanden heute veröffentlicht wurde, dass „wir die Lohninflation (wage inflation) manchmal überschätzt haben“. Diese Aussage lässt keinen Zweifel daran, dass die EZB das Geschehen am Arbeitsmarkt durch die Linse der neoklassischen Theorie betrachtet, wonach die Arbeitslosigkeit sinkt, wenn die Löhne fallen.Dass das Unsinn ist und in der Praxis nicht zutrifft, unterstreicht der am Mittwoch publizierte Bericht der ECB (Economic Bulletin Issue 3, 2017), der auf den hohen Anteil der Unterbeschäftigung in Europa hinweist.Unterbeschäftigung (Unterauslastung des Faktors Arbeit) im Euroraum, Graph: ECB in Economic Bulletin, May 2017.Nach Berechnungen der EZB macht die Anzahl der Personen, die von Unterbeschäftigung betroffen sind, rund 18% des Arbeitsmarktes aus.Praet sagt in diesem Kontext, dass die EZB jetzt über ein besseres Bild von der Unterauslastung der Wirtschaft, die grösser ist als die offizielle Arbeitslosigkeit reflektiert, verfügt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Peter Praet erwartet, dass die Produktionslücke (output gap) sich im Euroraum erst im Jahr 2019 schliesst. Dann werde der Preisdruck folgen.Das bedeutet, dass man sich einen signifikanten Anstieg der Inflation bis dahin abschminken kann. Und die EZB dürfte vor diesem Hintergrund keinen Anlass sehen, den lockeren Kurs der Geldpolitik zu revidieren.Der Chefvolkswirt der EZB sagt in diesem Interview, das in den Niederlanden heute veröffentlicht wurde, dass „wir die Lohninflation (wage inflation) manchmal überschätzt haben“. Diese Aussage lässt keinen Zweifel daran, dass die EZB das Geschehen am Arbeitsmarkt durch die Linse der neoklassischen Theorie betrachtet, wonach die Arbeitslosigkeit sinkt, wenn die Löhne fallen.Dass das Unsinn ist und in der Praxis nicht zutrifft, unterstreicht der am Mittwoch publizierte Bericht der ECB (Economic Bulletin Issue 3, 2017), der auf den hohen Anteil der Unterbeschäftigung in Europa hinweist.Unterbeschäftigung (Unterauslastung des Faktors Arbeit) im Euroraum, Graph: ECB in Economic Bulletin, May 2017.Nach Berechnungen der EZB macht die Anzahl der Personen, die von Unterbeschäftigung betroffen sind, rund 18% des Arbeitsmarktes aus.Praet sagt in diesem Kontext, dass die EZB jetzt über ein besseres Bild von der Unterauslastung der Wirtschaft, die grösser ist als die offizielle Arbeitslosigkeit reflektiert, verfügt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

Peter Praet erwartet, dass die Produktionslücke (output gap) sich im Euroraum erst im Jahr 2019 schliesst. Dann werde der Preisdruck folgen.

Das bedeutet, dass man sich einen signifikanten Anstieg der Inflation bis dahin abschminken kann. Und die EZB dürfte vor diesem Hintergrund keinen Anlass sehen, den lockeren Kurs der Geldpolitik zu revidieren.

Der Chefvolkswirt der EZB sagt in diesem Interview, das in den Niederlanden heute veröffentlicht wurde, dass „wir die Lohninflation (wage inflation) manchmal überschätzt haben“.

Diese Aussage lässt keinen Zweifel daran, dass die EZB das Geschehen am Arbeitsmarkt durch die Linse der neoklassischen Theorie betrachtet, wonach die Arbeitslosigkeit sinkt, wenn die Löhne fallen.

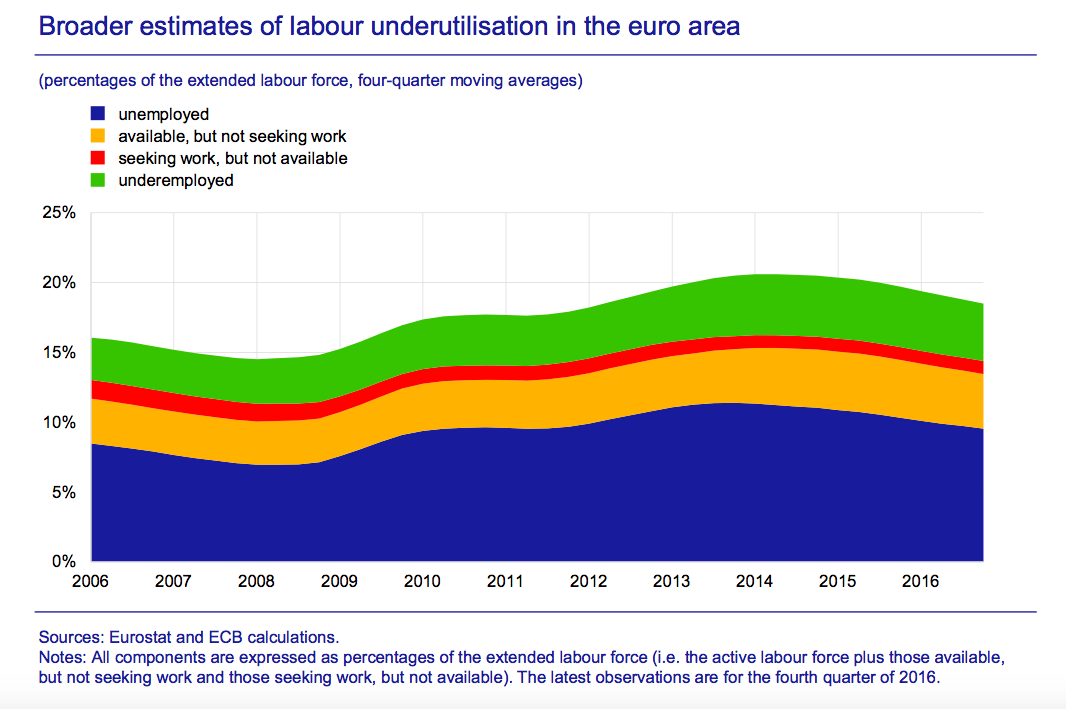

Dass das Unsinn ist und in der Praxis nicht zutrifft, unterstreicht der am Mittwoch publizierte Bericht der ECB (Economic Bulletin Issue 3, 2017), der auf den hohen Anteil der Unterbeschäftigung in Europa hinweist.

Unterbeschäftigung (Unterauslastung des Faktors Arbeit) im Euroraum, Graph: ECB in Economic Bulletin, May 2017.

Nach Berechnungen der EZB macht die Anzahl der Personen, die von Unterbeschäftigung betroffen sind, rund 18% des Arbeitsmarktes aus.

Praet sagt in diesem Kontext, dass die EZB jetzt über ein besseres Bild von der Unterauslastung der Wirtschaft, die grösser ist als die offizielle Arbeitslosigkeit reflektiert, verfügt.

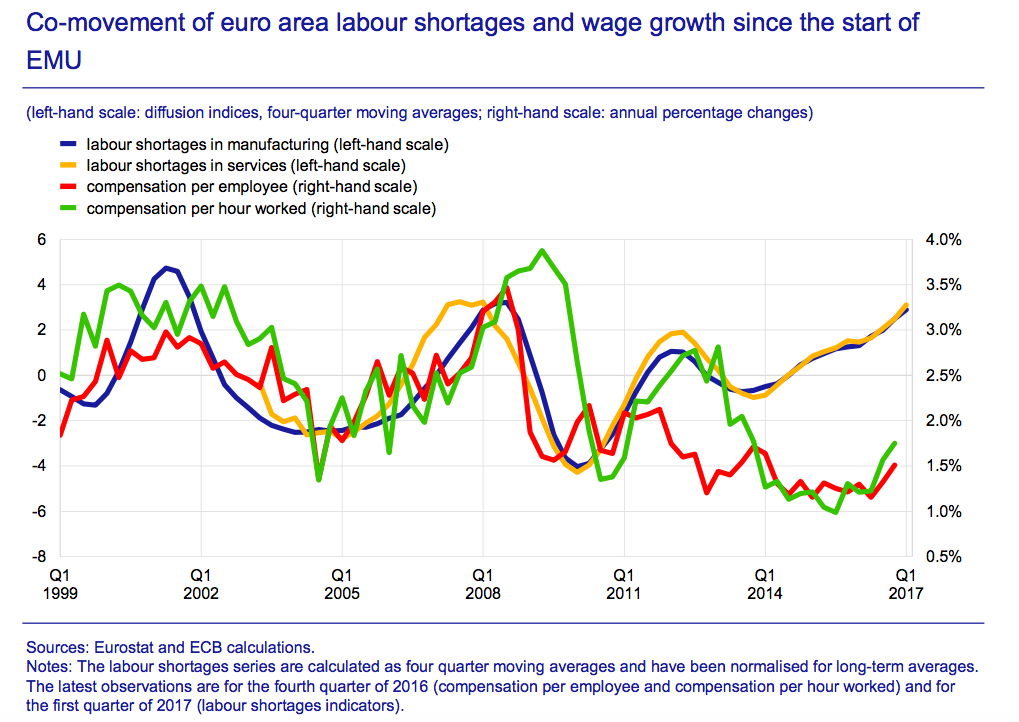

Der Rückgang der Arbeitslosigkeit führt im Euroraum nicht zum Anstieg der Löhne, Graph: ECB in Economic Bulletin, May 2017.

Die Aussage, dass die Arbeitslosigkeit zwar gesunken ist, von 12% im Jahre 2013 auf 9,5% per April, aber die Lohnstagnation anhält, ist im Grunde genommen die Enttäuschung, die Praet und die EZB damit zum Ausdruck bringen, dass der Rückgang der Arbeitslosigkeit nicht zum Lohnwachstum beiträgt.

Es ist aber nicht erstaunlich, wenn man bedenkt, welches Dogma die europäische Wirtschaftspolitik prägt: Das Konzept der „schwarzen Null“, das wie ein Damoklesschwert über dem Euroraum hängt.

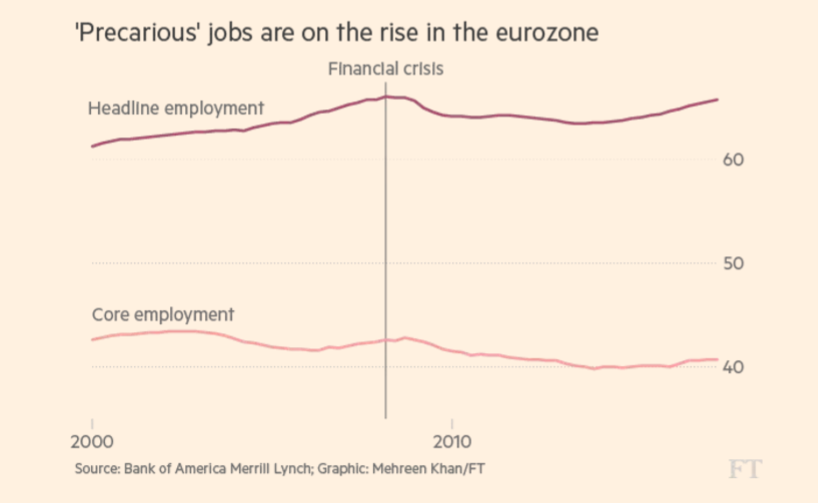

Beschäftigung versus Kern-Beschäftigung im Euroraum, Graph: FT

Die Schlussfolgerungen der EZB decken sich u.a. mit der jüngsten Forschungsarbeit der Bank of America Merrill Lynch, wonach die Mehrzahl der Stellen, die in den vergangenen Jahren in Europa geschaffen wurden, von minderer Qualität sind. Es ist traurig, zuzusehen, wie die Kern-Beschäftigung schrumpft.

Fazit: Die Unterauslastung der Wirtschaft bleibt bestehen (siehe die geöffnete Produktionslücke), die Löhne stagnieren und die Nachfrage kommt kaum vom Fleck. Wie soll hierbei die Inflation entstehen und warum soll die EZB vor diesem Hintergrund die Zinsen erhöhen?